FASB Crypto Fair Value: Poziomy pomiaru, które każdy księgowy musi znać

Sposób, w jaki firmy wyceniają i raportują aktywa kryptograficzne w swoich bilansach, uległ znaczącej zmianie, gdy Rada Standardów Rachunkowości Finansowej (FASB) sfinalizowała swoje wytyczne wymagające wyceny według wartości godziwej dla niektórych aktywów cyfrowych. Zasady FASB dotyczące wyceny kryptowalut według wartości godziwej, skodyfikowane w ASC 350-60, zastąpiły stary model wartości niematerialnych o nieokreślonym okresie użytkowania, który od lat frustrował sporządzających sprawozdania i audytorów. Zgodnie z poprzednim podejściem, firmy mogły jedynie odpisywać posiadane kryptowaluty w dół w przypadku utraty wartości, ale nigdy nie mogły ich przeszacować w górę, nawet gdy ceny rynkowe gwałtownie odbiły. Nowy model dostosowuje wartość bilansową do rzeczywistości rynkowej, wymagając od jednostek wyceny kwalifikujących się aktywów kryptograficznych według wartości godziwej na każdy dzień bilansowy, z niezrealizowanymi zyskami i stratami odnoszonymi do wyniku netto. Dla firm księgowych doradzających klientom korporacyjnym oraz dla dyrektorów finansowych zarządzających pozycjami skarbowymi w Bitcoinie lub innych aktywach cyfrowych, zrozumienie, jak mierzy się i klasyfikuje wartość godziwą, nie jest już opcjonalne. To podstawowa kompetencja.

Dlaczego FASB przeszło na wartość godziwą dla aktywów kryptograficznych

Stary model oparty wyłącznie na utracie wartości był powszechnie krytykowany za to, że prowadził do sprawozdań finansowych, które zaniżały wartość aktywów podczas hossy i nie dawały inwestorom aktualnego obrazu sytuacji ekonomicznej firmy. Firma, która kupiła Bitcoina po wysokiej cenie, obserwowała jego spadek, dokonała odpisu aktualizującego, a następnie trzymała go do czasu odbicia, wykazywała ten składnik aktywów po wartości odpisanej w nieskończoność. Ta asymetria sprawiała, że bilanse były mylące. FASB odpowiedziało po latach uwag interesariuszy, wydając aktualizację wymagającą wyceny według wartości godziwej dla aktywów kryptograficznych objętych zakresem, przy czym zmiany wartości godziwej są ujmowane w wyniku netto każdego okresu. Standard ma zastosowanie do aktywów spełniających określone kryteria: muszą być wartościami niematerialnymi, zabezpieczonymi kryptografią, znajdować się w rozproszonej księdze rachunkowej i nie dawać posiadaczowi roszczenia do bazowych towarów, usług ani innego składnika aktywów. Aktywa, które nie spełniają tych kryteriów, w tym niektóre tokeny użytkowe i tokeny niezamienne, są wyłączone z zakresu i wymagają odrębnej analizy księgowej. Ta decyzja co do zakresu ma ogromne znaczenie dla firm onboardujących klientów z różnorodnymi portfelami aktywów cyfrowych.

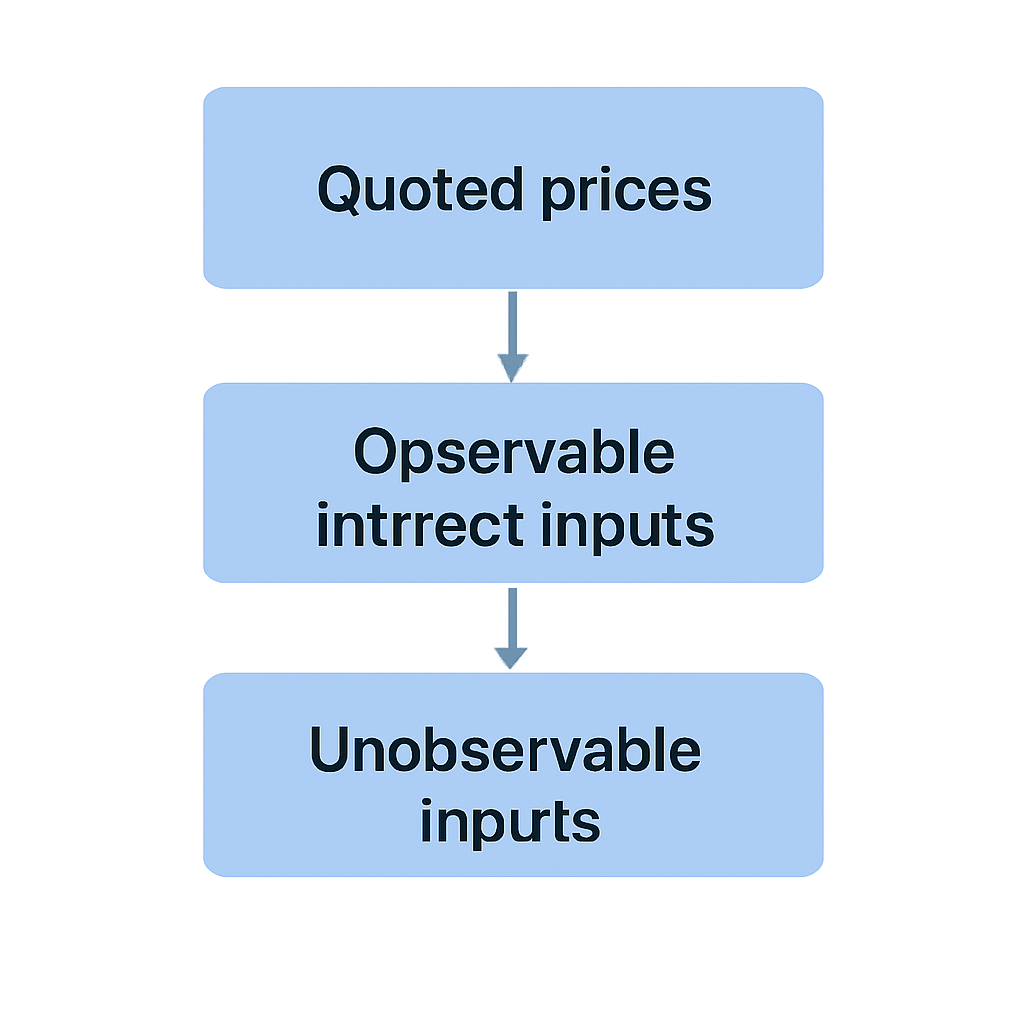

Hierarchia wartości godziwej FASB: Poziomy 1, 2 i 3

Wartość godziwa według US GAAP nie jest liczbą spadającą z nieba. Jest wyprowadzana przez ustrukturyzowaną hierarchię, która priorytetowo traktuje najbardziej wiarygodne dowody. ASC 820, główny standard wartości godziwej, ustanawia trzy poziomy danych wejściowych, a te same poziomy mają zastosowanie przy wycenie aktywów kryptograficznych zgodnie z wytycznymi ASC 350-60. Zrozumienie, gdzie w tej hierarchii znajduje się dany składnik aktywów, determinuje stopień audytowalności i obronności wykazywanej wartości.

Poniższa tabela podsumowuje trzy poziomy i ich zastosowanie do typowych rodzajów aktywów kryptograficznych.

Trzy poziomy danych wejściowych

| Poziom | Rodzaj danych wejściowych | Typowe przykłady aktywów kryptograficznych | Ryzyko audytowe |

|---|---|---|---|

| Poziom 1 | Notowane ceny na aktywnych rynkach dla identycznych aktywów | Bitcoin (BTC), Ether (ETH) na głównych giełdach | Niskie |

| Poziom 2 | Obserwowalne dane wejściowe inne niż notowane ceny Poziomu 1 | Mniej płynne tokeny z obserwowalnymi, ale pośrednimi wycenami | Średnie |

| Poziom 3 | Nieobserwowalne dane wejściowe oparte na założeniach jednostki | Npłynne lub prywatnie emitowane tokeny, niektóre pozycje DeFi | Wysokie |

Klasyfikacja Poziomu 1 dla Bitcoina i Ethereum

Dla większości korporacyjnych skarbców posiadających Bitcoina lub Ether, klasyfikacja do Poziomu 1 jest prosta. Istnieją aktywne, płynne rynki na wielu giełdach, a notowane ceny są łatwo dostępne. Wyzwanie związane z wyceną szybko narasta, gdy klient posiada tokeny o niskim wolumenie obrotu, aktywa zablokowane w protokołach stakingu lub pozycje w tokenach opakowanych, gdzie parytet wprowadza dodatkową zmienną. Sytuacje te przesuwają sporządzających sprawozdania w kierunku Poziomu 2 lub 3, co wymaga więcej dokumentacji, więcej osądów i większej kontroli ze strony audytorów.

ASC 350-60 Crypto: Zakres, ujmowanie i wymogi ujawnień

Wytyczne ASC 350-60 określają nie tylko sposób wyceny aktywów kryptograficznych według wartości godziwej, ale także jakie ujawnienia muszą towarzyszyć tym wycenom. Jednostki muszą ujawnić istotne dane wejściowe i techniki wyceny zastosowane dla pomiarów Poziomu 2 i 3, co może być znaczącym zadaniem dokumentacyjnym dla firm posiadających heterogeniczny portfel. W przypadku aktywów Poziomu 3 wymagane jest uzgodnienie salda otwarcia i zamknięcia, w tym wpływ niezrealizowanych zysków i strat za okres. Wymogi te nie są trywialne. Klient posiadający koszyk dwudziestu tokenów, z których kilka jest przedmiotem obrotu na zdecentralizowanych giełdach z ograniczoną przezroczystością cen, będzie potrzebował solidnego procesu wyceny przed zamknięciem okresu.

Wymogi ujawniania informacji dla Poziomu 2 i Poziomu 3

Mechanika ujmowania jest równie ważna. Zgodnie z ASC 350-60, zyski i straty wynikające ze zmian wartości godziwej są ujmowane w wyniku netto, a nie w innych całkowitych dochodach. Oznacza to, że firma z dużą pozycją w Bitcoinie zobaczy wahania swojego raportowanego zysku wraz z ruchami cen kryptowalut, co ma istotne implikacje dla obliczeń zysku na akcję, zgodności z kowenantami kredytowymi i komunikacji z inwestorami. Doradcy księgowi muszą pomóc klientom modelować te skutki w rachunku zysków i strat, zanim staną się one niespodziankami na koniec roku.

Zyski i straty w dochodzie netto

| Wymóg ujawnienia | Dotyczy | Uwagi |

|---|---|---|

| Opis znaczących udziałów | Wszystkie objęte aktywa krypto | Nazwa, jednostki posiadane, wartość godziwa na koniec okresu |

| Technika wyceny i dane wejściowe | Aktywa poziomu 2 i 3 | Należy opisać zastosowaną metodologię |

| Uzgodnienie pozycji poziomu 3 | Tylko aktywa poziomu 3 | Saldo początkowe, zakupy, sprzedaż, zyski, straty, saldo końcowe |

| Niezrealizowane zyski i straty | Wszystkie objęte aktywa krypto | Oddzielnie ujawnione dla aktywów posiadanych na koniec okresu |

| Ograniczenia dotyczące aktywów | Gdzie ma zastosowanie | Obejmuje okresy blokady, ograniczenia stakingu |

Porównanie traktowania aktywów krypto w IFRS i US GAAP

Dla firm obsługujących klientów międzynarodowych lub przygotowujących skonsolidowane sprawozdania obejmujące wiele jurysdykcji, zrozumienie różnic między US GAAP a traktowaniem aktywów krypto w IFRS jest kluczowe. IFRS nie posiada jeszcze dedykowanego standardu dla aktywów krypto, który byłby odpowiednikiem ASC 350-60. Rada Międzynarodowych Standardów Rachunkowości (IASB) opublikowała w 2023 roku wąskozakresową poprawkę wyjaśniającą, że aktywa krypto spełniające definicję wartości niematerialnej i prawnej zgodnie z MSR 38 muszą być generalnie wyceniane według modelu kosztu lub modelu przeszacowania. W modelu przeszacowania wzrosty wartości odnoszone są na inne całkowite dochody, a nie na wynik finansowy, co stanowi zasadniczą różnicę w stosunku do podejścia US GAAP, gdzie wszystkie zmiany wartości godziwej trafiają do zysku netto.

Analiza zakresu dla kryptowalut według MSSF

Rachunkowość krypto wg IFRS wymaga również starannej analizy zakresu. Udziały w stablecoinie, który jest umownie wykupywalny za gotówkę, mogą kwalifikować się jako instrument finansowy wg MSSF 9, co pozwala na zastosowanie modelu wyceny w wartości godziwej przez wynik finansowy, bardziej zbliżonego do rezultatu ASC 350-60. Natomiast zmienny token użytkowy będzie raczej wartością niematerialną i prawną wg MSR 38, z możliwościami wyceny różniącymi się znacząco od modelu FASB. Firmy doradzające klientom raportującym według obu standardów muszą prowadzić równoległe polityki rachunkowości i jasno dokumentować różnice uzgadniające. Dobrze prowadzony subledger krypto oraz system uzgadniania podstawy kosztu stanowią praktyczną podstawę do zarządzania tą złożonością.

| Cecha | US GAAP (ASC 350-60) | IFRS (MSR 38 / MSSF 9) |

|---|---|---|

| Podstawowy standard | ASC 350-60 (szczegółowe wytyczne dot. krypto) | MSR 38 lub MSSF 9 (brak dedykowanego standardu krypto) |

| Podstawa wyceny | Obowiązkowa wartość godziwa dla objętych aktywów | Model kosztu lub przeszacowania (MSR 38); FVTPL możliwe wg MSSF 9 |

| Ujmowanie zysków i strat | Wynik finansowy (P&L) | OCI (model przeszacowania) lub P&L (MSSF 9 FVTPL) |

| Test na utratę wartości | Niewymagany w modelu wartości godziwej | Wymagany w modelu kosztu (MSR 36) |

| Dedykowane wytyczne | Tak | Nie (tylko wąskozakresowa poprawka IASB) |

Staking, owijanie i DeFi: Złożoność wyceny

Hierarchia wartości godziwej staje się znacznie bardziej złożona, gdy klienci posiadają aktywa krypto w formach innych niż zwykłe pozycje spot na giełdach scentralizowanych. Aktywa poddane stakingowi stanowią szczególne wyzwanie. Gdy token jest zablokowany w protokole stakingu, posiadacz może napotkać opóźnienie zanim będzie mógł go odblokować i sprzedać. To ograniczenie płynności jest istotnym czynnikiem w ramach koncepcji głównego rynku w ASC 820 i może uzasadniać korektę notowanej ceny lub przesunięcie z Poziomu 1 na Poziom 2. Tokeny owinięte to kolejna warstwa. Owinięta wersja aktywa jest przedmiotem obrotu na innym łańcuchu i opiera się na mechanizmie mostu, aby utrzymać swój parytet. Jeśli parytet historycznie odbiegał lub most niesie ryzyko kontraktu smart, proste odwzorowanie ceny bazowego tokena może nie odzwierciedlać dokładnie wartości godziwej.

Wyzwania pomiarowe pul płynności DeFi

Pozycje w pulach płynności DeFi są prawdopodobnie najtrudniejsze do wyceny. Pozycja w puli automatycznego animatora rynku nie jest prostym posiadaniem tokena. Jest to proporcjonalne roszczenie do dwóch lub więcej aktywów, podlegające dynamice nietrwałej straty, i nie ma jednej notowanej ceny dla takiej pozycji na żadnej giełdzie. Firmy doradzające klientom z ekspozycją DeFi potrzebują metodologii wyceny, które przetrwają kontrolę audytową, i metodologie te muszą być udokumentowane i stosowane w sposób spójny w każdym okresie. Interakcja tych kwestii pomiarowych z pojawiającymi się reżimami raportowymi, takimi jak raportowanie krypto CARF i raportowanie DAC8, które koncentrują się na danych na poziomie transakcji, a nie wartościach bilansowych, tworzy warstwowe środowisko zgodności wymagające systematycznych narzędzi.

Gotowość audytowa i rola danych subledgera

Wycena wartości godziwej wg ASC 350-60 jest tak dobra, jak dane źródłowe. Audytorzy przeglądający klienta posiadającego aktywa krypto będą chcieli prześledzić każdą pozycję od nabycia do wartości godziwej na koniec okresu. Ta weryfikacja zależy od posiadania kompletnych, opatrzonych znacznikami czasu rekordów transakcji powiązanych z konkretnymi portfelami i kontami giełdowymi, na których przechowywane są aktywa. Luki w ciągu danych, takie jak niezmapowane adresy portfeli, brakujące źródła API giełd lub nieuzgodnione transfery między depozytariuszami, tworzą ustalenia audytowe, które mogą opóźnić podpisanie i zaszkodzić relacjom z klientem.

Infrastruktura księgi pomocniczej dla gotowości audytowej

Firmy księgowe, które zainwestowały w infrastrukturę subledgera zdolną do pobierania danych transakcyjnych z giełd, portfeli i źródeł on-chain oraz mapowania każdego posiadania na odpowiedni poziom wartości godziwej, są w zdecydowanie silniejszej pozycji niż te polegające na ręcznych arkuszach kalkulacyjnych. Subledger musi również prawidłowo rejestrować dane o podstawie kosztu, ponieważ nawet w modelu wartości godziwej podstawa kosztu pozostaje istotna dla celów podatkowych w ramach rachunkowości krypto US GAAP oraz do uzgadniania różnic księgowo-podatkowych. Klienci, którzy oddzielają swój system sprawozdawczości finansowej od śledzenia podstawy kosztu dla celów podatkowych, tworzą niepotrzebną pracę uzgadniającą i zwiększają ryzyko błędów w obu zestawach danych.

Scenariusz ilustracyjny

Aby zilustrować, jak to działa w praktyce, rozważmy następujący scenariusz:

Michael jest starszym menedżerem w średniej wielkości amerykańskiej firmie księgowej, która niedawno włączyła do swojego portfela trzech klientów korporacyjnych posiadających znaczące aktywa kryptograficzne. Jeden klient posiada tylko Bitcoin i Ether u regulowanego depozytariusza, co czyni wycenę według wartości godziwej poziomu 1 prostą. Drugi klient posiada mieszankę Bitcoina, mniej płynnego altcoina oraz pozycję stakowaną w walidatorze Ethereum, co wymaga klasyfikacji poziomu 1 dla Bitcoina, analizy poziomu 2 dla altcoina oraz oceny wartości dla pozycji stakowanej z uwzględnieniem okresu unbondingu. Trzeci klient posiada pozycję w puli płynności w protokole DeFi, co wymaga niestandardowego modelu wyceny, którego ani klient, ani firma Michaela wcześniej nie budowali.

Zespół Michaela używa CryptaCount do pobrania pełnych historii transakcji dla wszystkich trzech klientów, mapowania każdego zasobu do odpowiedniego poziomu wartości godziwej oraz generowania wymaganych harmonogramów ujawnień zgodnych z ASC 350-60, w tym zestawienia zmian poziomu 3 dla pozycji DeFi. To, co wcześniej wymagałoby tygodni ręcznej konsolidacji w arkuszach kalkulacyjnych, zostaje ukończone przed rozpoczęciem prac terenowych audytu. Audytorzy otrzymują czysty, możliwy do prześledzenia pakiet danych, a wszyscy trzej klienci podpisują się na czas. Firma Michaela pozycjonuje następnie usługi doradcze w zakresie wartości godziwej jako samodzielną ofertę dla nowych korporacyjnych klientów kryptograficznych.

Najczęściej zadawane pytania

Czym jest wycena kryptowalut według wartości godziwej wg FASB i kiedy weszła w życie?

Wycena kryptowalut według wartości godziwej wg FASB odnosi się do wymogu zawartego w ASC 350-60, aby jednostki wyceniały kwalifikujące się aktywa kryptograficzne według wartości godziwej na każdy dzień bilansowy, a zmiany wartości ujmowały w wyniku netto. Standard stał się obowiązujący dla lat obrotowych rozpoczynających się po 15 grudnia 2024 r., z możliwością wcześniejszego przyjęcia. Zastąpił on dotychczasowy model oparty wyłącznie na utracie wartości, który obowiązywał w ramach zasad rachunkowości dla wartości niematerialnych o nieokreślonym okresie użytkowania.

Które aktywa kryptograficzne wchodzą w zakres ASC 350-60?

ASC 350-60 obejmuje wartości niematerialne, które są zabezpieczone kryptografią, znajdują się na blockchainie lub rozproszonej księdze rachunkowej oraz nie dają posiadaczowi prawa umownego do bazowych towarów, usług lub aktywów finansowych. Bitcoin i Ether są najczęściej wymienianymi aktywami wchodzącymi w zakres. Tokeny NFT oraz niektóre tokeny użytkowe mogą znajdować się poza zakresem i wymagać oddzielnej analizy księgowej.

Jak hierarchia wartości godziwej ma zastosowanie do aktywów kryptograficznych zgodnie z US GAAP?

Hierarchia wartości godziwej wg ASC 820 ma bezpośrednie zastosowanie do wyceny aktywów kryptograficznych. Poziom 1 wykorzystuje ceny notowane z aktywnych rynków, co dotyczy płynnych aktywów, takich jak Bitcoin notowany na głównych giełdach. Poziom 2 opiera się na możliwych do zaobserwowania, ale pośrednich danych wejściowych dla mniej płynnych tokenów. Poziom 3 wykorzystuje założenia opracowane przez jednostkę dla niepłynnych lub strukturalnie złożonych pozycji, takich jak udziały w pulach płynności DeFi.

Jaka jest kluczowa różnica między traktowaniem aktywów kryptograficznych wg ASC 350-60 a IFRS?

Zgodnie z ASC 350-60 wartość godziwa jest obowiązkowa dla aktywów wchodzących w zakres, a wszystkie zyski i straty są ujmowane w wyniku netto. IFRS nie posiada dedykowanego standardu dla kryptowalut, więc aktywa są zazwyczaj oceniane zgodnie z MSR 38 jako wartości niematerialne, gdzie model przeszacowania kieruje zyski przez inne całkowite dochody, a nie przez wynik netto. Powoduje to różne profile zmienności zysków dla tego samego bazowego aktywa.

Czy rachunkowość kryptowalut wg IFRS wymaga wyceny według wartości godziwej?

IFRS nie nakazuje wyceny kryptowalut według wartości godziwej tak, jak robi to ASC 350-60 w US GAAP. Zgodnie z MSR 38 jednostki wybierają między modelem kosztu a modelem przeszacowania. Jeśli aktywo kryptograficzne kwalifikuje się jako aktyw finansowy zgodnie z MSSF 9, możliwe staje się ujmowanie według wartości godziwej przez wynik finansowy, co daje wynik zbliżony do traktowania w US GAAP. Decyzja o klasyfikacji wymaga starannej analizy warunków umownych aktywa.

Jak należy wyceniać stakowane aktywa kryptograficzne według wartości godziwej?

Stakowane aktywa, które nie mogą być natychmiast sprzedane z powodu okresów blokady lub unbondingu, mogą wymagać dyskonta w stosunku do notowanej ceny spot lub reklasyfikacji z poziomu 1 do poziomu 2 w hierarchii wartości godziwej, aby odzwierciedlić ograniczenie płynności. Konkretne traktowanie zależy od długości ograniczenia, rynku danego aktywa i własnej polityki rachunkowości jednostki, co wszystko powinno być udokumentowane i stosowane konsekwentnie.

Jakie ujawnienia są wymagane wg ASC 350-60 dla aktywów kryptograficznych?

Jednostki muszą ujawnić nazwę i ilość każdego znaczącego zasobu kryptograficznego wraz z jego wartością godziwą na koniec okresu, techniki wyceny i dane wejściowe użyte dla aktywów poziomu 2 i 3, zestawienie zmian sald poziomu 3 oraz niezrealizowane zyski i straty za okres. Ograniczenia dotyczące aktywów, takie jak blokady z tytułu stakowania, muszą być również ujawnione, jeśli mają zastosowanie. Wymogi te dotyczą każdego rocznego i śródrocznego dnia bilansowego.

Jak obowiązki sprawozdawcze CARF i DAC8 mają się do rachunkowości wartości godziwej?

Raportowanie kryptograficzne CARF i raportowanie DAC8 to regulacyjne systemy raportowania na poziomie transakcji, które wymagają od dostawców usług kryptograficznych raportowania danych transakcyjnych klientów organom podatkowym. Działają one oddzielnie od bilansowej rachunkowości wartości godziwej wg ASC 350-60 lub IFRS. Jednak dane transakcyjne zebrane na potrzeby CARF i DAC8 są tymi samymi danymi bazowymi potrzebnymi do wsparcia wyceny według wartości godziwej i śledzenia kosztu bazowego, więc zintegrowana infrastruktura danych służy obu celom.

Czy firma księgowa może użyć oprogramowania sub-ledger do automatyzacji zgodności z ASC 350-60?

Tak. Oprogramowanie sub-ledger, które łączy się z API giełd, adresami portfeli i źródłami danych on-chain, może zautomatyzować zbieranie rekordów transakcji, mapować każdą pozycję do odpowiedniego poziomu wartości godziwej oraz generować harmonogramy ujawnień wymagane przez ASC 350-60. Zmniejsza to nakład pracy ręcznej, poprawia identyfikowalność audytu i pozwala firmom na efektywne skalowanie usług księgowych dla kryptowalut dla wielu klientów.

Źródło: CryptaCount

FAQ

Czym jest FASB crypto fair value i kiedy weszło w życie?

FASB crypto fair value to wymóg zgodnie z ASC 350-60, aby jednostki wyceniały kwalifikujące się aktywa kryptograficzne według wartości godziwej na każdy dzień bilansowy, a zmiany ujmowały w wyniku netto. Standard stał się skuteczny dla lat obrotowych rozpoczynających się po 15 grudnia 2024 r., z możliwością wcześniejszego zastosowania. Zastąpił on model wyłącznie z tytułu utraty wartości, który obowiązywał w ramach zasad dotyczących wartości niematerialnych o nieokreślonym okresie użytkowania.

Które aktywa kryptograficzne są objęte zakresem ASC 350-60?

ASC 350-60 obejmuje wartości niematerialne zabezpieczone kryptografią, znajdujące się na blockchainie lub rozproszonym rejestrze, które nie dają posiadaczowi umownego prawa do bazowych towarów, usług ani aktywów finansowych. Bitcoin i Ether to najczęściej wymieniane aktywa w zakresie. Tokeny niewymienne (NFT) oraz niektóre tokeny użytkowe mogą być poza zakresem i wymagać odrębnej analizy księgowej.

Jak hierarchia wartości godziwej ma zastosowanie do aktywów kryptograficznych w US GAAP?

Hierarchia wartości godziwej z ASC 820 ma bezpośrednie zastosowanie do wyceny aktywów kryptograficznych. Poziom 1 wykorzystuje kwotowane ceny z aktywnych rynków, co dotyczy płynnych aktywów, takich jak Bitcoin notowany na głównych giełdach. Poziom 2 opiera się na obserwowalnych, ale pośrednich danych wejściowych dla mniej płynnych tokenów. Poziom 3 wykorzystuje założenia opracowane przez jednostkę dla niepłynnych lub strukturalnie złożonych pozycji, takich jak udziały w pulach płynności DeFi.

Jaka jest kluczowa różnica między podejściem ASC 350-60 a IFRS dla aktywów kryptograficznych?

Zgodnie z ASC 350-60 wartość godziwa jest obowiązkowa dla aktywów objętych zakresem, a wszystkie zyski i straty ujmowane są w wyniku netto. IFRS nie ma dedykowanego standardu dla kryptowalut, więc aktywa są zazwyczaj oceniane zgodnie z IAS 38 jako wartości niematerialne, gdzie model przeszacowania ujmuje zyski przez inne całkowite dochody, a nie przez zysk lub stratę. Powoduje to różne profile zmienności zysków dla tego samego aktywa bazowego.

Czy rachunkowość kryptowalut w IFRS wymaga pomiaru według wartości godziwej?

IFRS nie nakazuje wartości godziwej dla aktywów kryptograficznych w taki sposób, jak ASC 350-60 w US GAAP. Zgodnie z IAS 38 jednostki wybierają między modelem kosztu a modelem przeszacowania. Jeśli aktywo kryptograficzne kwalifikuje się jako finansowe zgodnie z IFRS 9, dostępne staje się ujęcie wartości godziwej przez wynik finansowy, co daje rezultat bliższy podejściu US GAAP. Decyzja o klasyfikacji wymaga starannej analizy warunków umownych aktywa.

Jak należy wyceniać w wartości godziwej stakowane aktywa kryptograficzne?

Stakowane aktywa, które nie mogą być natychmiast sprzedane z powodu okresu blokady lub unbondingu, mogą wymagać dyskonta do kwotowanej ceny spot lub przeklasyfikowania z poziomu 1 do poziomu 2 w hierarchii wartości godziwej, aby odzwierciedlić ograniczenia płynności. Konkretne podejście zależy od długości ograniczenia, rynku aktywa i polityki rachunkowości jednostki – wszystko to powinno być udokumentowane i stosowane spójnie.

Jakie ujawnienia są wymagane zgodnie z ASC 350-60 dla aktywów kryptograficznych?

Jednostki muszą ujawnić nazwę i ilość każdego znaczącego zasobu kryptograficznego wraz z jego wartością godziwą na koniec okresu, techniki wyceny i dane wejściowe zastosowane dla aktywów poziomu 2 i 3, uzgodnienie sald poziomu 3 oraz niezrealizowane zyski i straty za okres. Należy również ujawnić ograniczenia dotyczące aktywów, takie jak blokady z tytułu stakowania. Wymogi te obowiązują na każdy roczny i śródroczny dzień bilansowy.

Jak obowiązki raportowania CARF i DAC8 mają się do rachunkowości wartości godziwej?

Raportowanie CARF i DAC8 to reżimy regulacyjne raportowania transakcji, które wymagają od dostawców usług kryptograficznych przekazywania danych transakcyjnych klientów organom podatkowym. Działają one oddzielnie od bilansowej rachunkowości wartości godziwej według ASC 350-60 lub IFRS. Jednak dane transakcyjne zbierane na potrzeby CARF i DAC8 to te same dane źródłowe, które są potrzebne do pomiaru wartości godziwej i ustalania podstawy kosztu, więc zintegrowana infrastruktura danych służy obu celom.

Czy firma księgowa może używać podrzędnego oprogramowania do automatyzacji zgodności z ASC 350-60?

Tak. Podrzędne oprogramowanie podłączone do API giełd, adresów portfeli i źródeł danych on-chain może automatyzować zbieranie zapisów transakcyjnych, przypisywać każdą pozycję do odpowiedniego poziomu wartości godziwej i generować harmonogramy ujawnień wymagane przez ASC 350-60. Zmniejsza to nakład pracy związany z ręcznym uzgadnianiem, poprawia identyfikowalność audytową i pozwala firmom efektywnie skalować usługi księgowania kryptowalut dla wielu klientów.