FASB暗号資産公正価値:会計士が知るべき測定レベル

企業が貸借対照表上で暗号資産を測定・報告する方法は、財務会計基準審議会が特定のデジタル資産に公正価値会計を要求する指針を最終決定したことで大きく変わりました。FASBの暗号資産公正価値ルールは、ASC 350-60に体系化され、長年にわたり作成者や監査人を悩ませてきた従来の無形資産の減損モデルに取って代わりました。従来のアプローチでは、企業は暗号資産保有額を減損時にのみ減額でき、市場価格が急回復しても再評価することはできませんでした。新しいモデルでは、毎期の報告日において適格な暗号資産を公正価値で評価し、未実現損益を純利益に反映させることで、帳簿価額を市場実態に合わせます。企業顧客に助言する会計事務所や、Bitcoinなどのデジタル資産でトレジャリーを管理するCFOにとって、公正価値の測定方法と分類の理解はもはや選択肢ではなく、中核的な能力です。

なぜFASBは暗号資産に公正価値を導入したのか

従来の減損のみのモデルは、強気相場で資産価値を過小評価し、投資家に企業の経済的ポジションの現状を示せない財務諸表を生み出すとして広く批判されていました。高値でBitcoinを購入し、値下がりを見て減損処理を行い、その後回復まで保有した企業は、資産を減損後の価額で無期限に計上することになります。この非対称性により貸借対照表が誤解を招くものになりました。FASBは長年にわたる利害関係者からのフィードバックを受け、対象となる暗号資産に公正価値測定を要求し、各期の純利益で公正価値の変動を認識するアップデートを発行しました。この基準は、無形資産であり、暗号技術で保護され、分散型台帳上に存在し、保有者に裏付け資産やサービス、他の資産に対する請求権を与えないという特定の基準を満たす資産に適用されます。これらの基準を満たさない資産(特定のユーティリティトークンや非代替性トークンを含む)は適用範囲外となり、別途会計分析が必要です。このスコーピング判断は、多様なデジタル資産ポートフォリオを持つ顧客をオンボーディングする企業にとって極めて重要です。

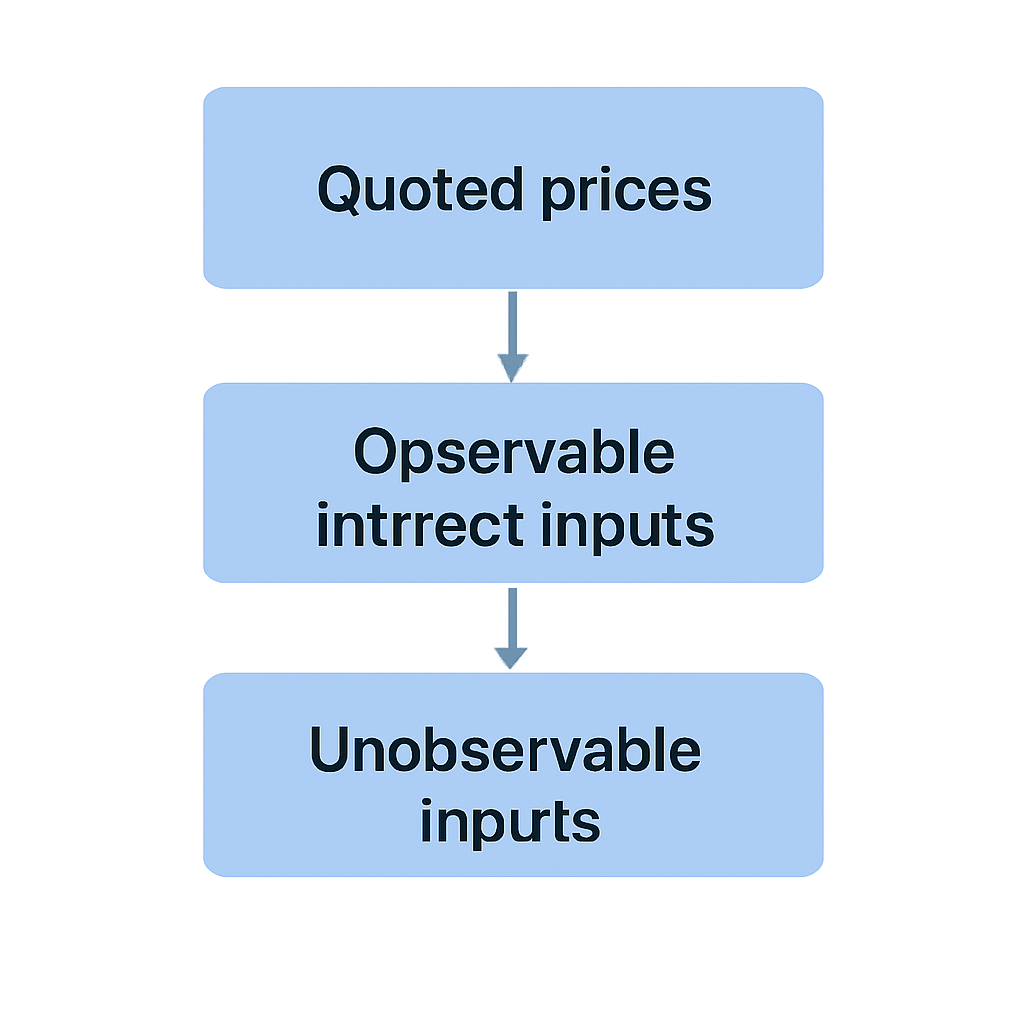

FASB公正価値ヒエラルキー:レベル1、レベル2、レベル3のインプット

US GAAPにおける公正価値は、天から降ってくる単一の数値ではありません。最も信頼性の高い証拠を優先する構造化されたヒエラルキーを通じて導き出されます。公正価値の基本基準であるASC 820は、3つのレベルのインプットを定めており、ASC 350-60暗号資産ガイダンスに基づく暗号資産の測定にも同じレベルが適用されます。特定の資産がこのヒエラルキーのどこに位置するかを理解することで、報告された数値の監査可能性と防御可能性が決まります。

以下の表は、3つのレベルと一般的な暗号資産タイプへの適用をまとめたものです。

3つのインプットレベル

| レベル | インプットの種類 | 代表的な暗号資産の例 | 監査リスク |

|---|---|---|---|

| レベル1 | 同一資産の活発な市場における公表価格 | 主要取引所でのBitcoin(BTC)、Ether(ETH) | 低 |

| レベル2 | レベル1の公表価格以外の観察可能なインプット | 流動性の低いトークンで観察可能だが間接的な価格があるもの | 中 |

| レベル3 | 企業の仮定に基づく観察不能なインプット | 非流動的または非公開発行のトークン、特定のDeFiポジション | 高 |

ビットコインとイーサのレベル1分類

BitcoinやEtherを保有するほとんどの企業トレジャリーにとって、レベル1分類は簡単です。複数の取引所に活発で流動性の高い市場があり、公表価格が容易に入手可能です。測定の難しさは、クライアントが取引量の少ないトークン、ステーキングプロトコルにロックされた資産、ペッグが追加変数をもたらすラップトークンのポジションを保有する場合に急速に高まります。これらの状況は、作成者をレベル2またはレベル3の領域に押しやり、より多くの文書化、判断、監査人からの厳しい精査が必要になります。

ASC 350-60暗号資産:範囲、認識、開示要件

ASC 350-60暗号資産ガイダンスは、暗号資産を公正価値で測定する方法だけでなく、それらの測定に伴う開示事項も定めています。企業は、レベル2およびレベル3の測定に使用した重要なインプットと評価技法を開示する必要があり、異種混合のポートフォリオを保有する企業にとっては重要な文書化作業となり得ます。レベル3資産については、期首残高と期末残高の調整表が求められ、期間中の未実現損益の影響を含みます。これらの要件は軽視できません。分散型取引所で取引され価格の透明性が限られているトークンを複数含むポートフォリオを保有するクライアントは、期末決算前に堅牢な評価プロセスを必要とします。

レベル2およびレベル3の開示要件

認識の仕組みも同様に重要です。ASC 350-60では、公正価値変動による損益はその他の包括利益ではなく純利益で認識されます。これは、多額のBitcoinポジションを保有する企業の報告利益が暗号資産価格の変動に応じて変動することを意味し、一株当たり利益の計算、債務契約の遵守、投資家とのコミュニケーションに重要な影響を及ぼします。会計アドバイザーは、クライアントがこれらの損益計算書への影響を年末に驚きとして迎える前にモデル化できるよう支援する必要があります。

純利益における損益

| 開示要件 | 適用対象 | 備考 |

|---|---|---|

| 重要な保有内容の説明 | 対象となるすべての暗号資産 | 名称、保有単位数、期末時点の公正価値 |

| 評価手法とインプット | レベル2およびレベル3の資産 | 使用した方法論を記載する必要あり |

| レベル3の期中変動明細 | レベル3の資産のみ | 期首残高、購入、売却、評価損益、期末残高 |

| 未実現損益 | 対象となるすべての暗号資産 | 期末時点で保有する資産について個別に開示 |

| 資産に関する制約 | 該当する場合 | ロックアップ期間、ステーキングによる制約を含む |

IFRSにおける暗号資産の扱いと米国GAAPとの比較

多国籍のクライアントを持つ企業や、複数の法域にまたがる連結財務諸表を作成する企業にとって、米国GAAPとIFRSにおける暗号資産の扱いの違いを理解することは不可欠です。IFRSには、ASC 350-60に相当する暗号資産に特化した基準はまだありません。IASBは2023年に狭範囲の修正を公表し、IAS第38号における無形資産の定義を満たす暗号資産は、原価モデルまたは再評価モデルのいずれかで測定しなければならないことを明確化しました。再評価モデルでは、上方再評価は純損益ではなくその他の包括利益に計上されます。これは、すべての公正価値変動を純利益に反映させる米国GAAPのアプローチと根本的に異なります。

IFRSにおける暗号資産の範囲分析

IFRSに基づく暗号資産の会計処理では、範囲の分析も慎重に行う必要があります。契約上現金で償還可能なステーブルコインの保有は、IFRS第9号上の金融資産に該当する可能性があり、その場合、ASC 350-60の結果により近い純損益を通じた公正価値モデルが適用されます。しかし、変動の大きいユーティリティトークンは、IAS第38号上の無形資産となる可能性が高く、FASBモデルとは測定方法が大きく異なります。両方の基準に基づいて報告を行うクライアントに助言する企業は、並行して会計方針を維持し、調整差を明確に文書化する必要があります。この複雑さを管理するための実務的な基盤として、適切に管理された暗号資産補助元帳と原価ベース調整システムが重要です。

| 特徴 | 米国GAAP(ASC 350-60) | IFRS(IAS第38号/IFRS第9号) |

|---|---|---|

| 主要な基準 | ASC 350-60(暗号資産に特化したガイダンス) | IAS第38号またはIFRS第9号(暗号資産に特化した基準なし) |

| 測定基準 | 対象資産には公正価値が必須 | 原価または再評価モデル(IAS第38号);IFRS第9号でFVTPLの可能性あり |

| 損益の認識 | 純利益(P&L) | OCI(再評価モデル)またはP&L(IFRS第9号 FVTPL) |

| 減損テスト | 公正価値モデルでは不要 | 原価モデルでは必要(IAS第36号) |

| 専用のガイダンス | あり | なし(IASBによる狭範囲の修正のみ) |

ステーキング、ラッピング、DeFi:測定の複雑化

クライアントが中央集権型取引所での単純な現物ポジション以外の形態で暗号資産を保有する場合、公正価値ヒエラルキーはかなり複雑になります。特にステーキングされた資産は課題となります。トークンがステーキングプロトコルにロックされると、保有者は資産を解放して売却するまでに遅延が生じる可能性があります。この流動性の制約は、ASC 820の主たる市場の概念の下で関連する要素であり、提示価格の調整やレベル1からレベル2への分類変更を正当化する可能性があります。ラップドトークンもさらに複雑さを加えます。資産のラップドバージョンは異なるチェーンで取引され、そのペッグを維持するためにブリッジメカニズムに依存しています。過去にペッグが乖離したことがあったり、ブリッジにスマートコントラクトリスクがある場合、基礎となるトークンの価格に単純にマッピングするだけでは公正価値を正確に表さない可能性があります。

DeFi流動性プールの測定課題

DeFi流動性プールポジションは、おそらく最も測定が困難です。自動マーケットメーカープール内のポジションは単純なトークン保有ではありません。それは2つ以上の資産に対する比例的な請求権であり、非永続的損失のダイナミクスにさらされ、そのようなポジションに対してどの取引所でも単一の提示価格は存在しません。DeFiエクスポージャーを持つクライアントに助言する企業は、監査による精査に耐え得る評価方法論を必要とし、それらの方法論は文書化され、各期にわたって一貫して適用されなければなりません。これらの測定上の問題が、貸借対照表価額ではなく取引レベルのデータに焦点を当てたCARF暗号資産報告やDAC8報告などの新たな報告制度と相互作用することで、体系的なツールを必要とする多層的なコンプライアンス環境が生まれています。

監査対応と補助元帳データの役割

ASC 350-60に基づく公正価値測定は、その基礎となるデータの質に依存します。暗号資産を保有するクライアントを監査する監査人は、各ポジションを取得から期末の公正価値まで追跡できることを求めるでしょう。その追跡は、資産が保有されている特定のウォレットや取引所アカウントに関連付けられた、完全でタイムスタンプ付きの取引記録に依存します。データの追跡にギャップがある場合(例えば、マッピングされていないウォレットアドレス、欠落している取引所APIフィード、カストディアン間で調整されていない移転など)は、監査上の指摘事項となり、署名の遅延やクライアント関係の悪化を招く可能性があります。

監査対応のための補助元帳インフラ

取引所、ウォレット、オンチェーンソースから取引データを取得し、各保有を適切な公正価値レベルにマッピングできる補助元帳インフラに投資してきた会計事務所は、手動のスプレッドシートに依存している事務所よりもはるかに有利な立場にあります。また、補助元帳は原価ベースのデータも正確に把握する必要があります。なぜなら、公正価値モデルの下でも、米国GAAPに基づく暗号資産会計では税務目的で原価ベースが引き続き重要であり、帳簿と税務の差額を調整するためにも必要だからです。財務報告システムと税務上の原価ベース追跡を分離しているクライアントは、不必要な調整作業を生み出し、両方の記録におけるエラーのリスクを高めます。

具体例

実際にどのように適用されるかを示すため、以下のシナリオを考えます。

Michaelは、最近暗号資産を大量に保有する法人顧客3社をポートフォリオに加えた、米国の中堅会計事務所のシニアマネージャーです。1社目の顧客は、規制対象カストディアンにBitcoinとEtherのみを保有しており、レベル1の公正価値測定は簡単です。2社目の顧客は、Bitcoin、流動性の低いアルトコイン、およびEthereumバリデータにステークされたポジションを保有しており、Bitcoinにはレベル1の分類、アルトコインにはレベル2の分析、ステークされたポジションにはアンボンディング期間を考慮した評価判断が必要です。3社目の顧客はDeFiプロトコル上の流動性プールポジションを保有しており、顧客もMichaelの事務所もこれまで構築したことのない特注の評価モデルが必要です。

MichaelのチームはCryptaCountを使用して、3社すべての完全な取引履歴を取得し、各保有を正しい公正価値レベルにマッピングし、ASC 350-60で要求される開示スケジュール(DeFiポジションのレベル3ロールフォワードを含む)を生成します。従来はスプレッドシートでの手作業による調整に数週間を要していた作業が、監査の実地調査開始前に完了します。監査人はクリーンで追跡可能なデータパッケージを受け取り、3社すべてが期限内に承認します。Michaelの事務所はその後、公正価値アドバイザリー業務を法人暗号資産顧客向けのスタンドアロンサービスとして位置付けました。

よくある質問

FASB暗号資産公正価値とは何ですか?いつから有効ですか?

FASB暗号資産公正価値とは、ASC 350-60に基づき、事業体が該当する暗号資産を各報告日において公正価値で測定し、変動を純利益に計上する要件を指します。この基準は2024年12月15日後に開始する会計年度から有効で、早期適用が認められています。これにより、無形資産の耐用年数が確定しない枠組みの下で適用されていた減損のみのモデルが置き換えられました。

ASC 350-60の対象となる暗号資産はどれですか?

ASC 350-60は、暗号技術により保護され、ブロックチェーンまたは分散型台帳上に存在し、保有者に基礎となる商品、サービス、または金融資産に対する契約上の請求権を与えない無形資産を対象とします。BitcoinとEtherは最も一般的に挙げられる対象資産です。非代替性トークン(NFT)や一部のユーティリティトークンは対象外となり、別途会計分析が必要となる場合があります。

米国GAAPでは、暗号資産に公正価値ヒエラルキーはどのように適用されますか?

ASC 820の公正価値ヒエラルキーは、暗号資産の測定に直接適用されます。レベル1は活動的な市場の公表価格を使用し、主要取引所で取引されるBitcoinなどの流動性資産に適用されます。レベル2は、流動性の低いトークンに対して観察可能だが間接的なインプットを使用します。レベル3は、DeFi流動性プールステークなど、流動性が低いまたは構造的に複雑なポジションに対して、事業体が開発した前提を使用します。

ASC 350-60の暗号資産とIFRSの暗号資産処理の主な違いは何ですか?

ASC 350-60では、対象資産に対して公正価値測定が必須であり、すべての評価損益は純利益に計上されます。IFRSには暗号資産に特化した基準はなく、通常はIAS 38に基づき無形資産として評価され、再評価モデルでは評価益はその他の包括利益に計上され、純利益には計上されません。これにより、同じ資産でも異なる利益変動プロファイルが生じます。

IFRSの暗号資産会計では公正価値測定が必要ですか?

IFRSは、米国GAAPのASC 350-60のように暗号資産に公正価値を義務付けていません。IAS 38では、事業体は原価モデルと再評価モデルのいずれかを選択します。暗号資産がIFRS 9の金融資産に該当する場合、純利益を通じた公正価値会計が利用可能となり、米国GAAPの処理に近い結果が得られます。この分類の決定には、資産の契約条件の慎重な分析が必要です。

ステークされた暗号資産はどのように公正価値で測定すべきですか?

ロックアップまたはアンボンディング期間により即時売却できないステーク資産は、流動性制約を反映して、公表スポット価格にディスカウントを適用するか、公正価値ヒエラルキーでレベル1からレベル2に再分類する必要がある場合があります。具体的な処理は、制約の期間、資産の市場、および事業体の会計方針に依存し、これらはすべて文書化され、一貫して適用されるべきです。

ASC 350-60では暗号資産に関してどのような開示が必要ですか?

事業体は、重要な暗号資産の保有ごとに名称と数量、期末公正価値、レベル2およびレベル3資産に使用した評価技法とインプット、レベル3残高のロールフォワード、および期間中の未実現評価損益を開示しなければなりません。ステーキングロックアップなどの資産の制約も該当する場合に開示する必要があります。これらの要件は毎年および中間報告日に適用されます。

CARFおよびDAC8の報告義務は公正価値会計とどのように関係しますか?

CARF暗号資産報告およびDAC8報告は、暗号資産サービスプロバイダーが顧客の取引データを税務当局に報告することを義務付ける、取引レベルの規制報告制度です。これらは、ASC 350-60またはIFRSの下での貸借対照表上の公正価値会計とは別個に機能します。ただし、CARFおよびDAC8の目的で収集される取引データは、公正価値測定と原価基準追跡をサポートするために必要なデータと同じであるため、統合されたデータインフラストラクチャが両方の目的に役立ちます。

会計事務所は補助元帳ソフトウェアを使用してASC 350-60の準拠を自動化できますか?

はい。取引所API、ウォレットアドレス、オンチェーンデータソースに接続する補助元帳ソフトウェアは、取引記録の収集を自動化し、各ポジションを正しい公正価値レベルにマッピングし、ASC 350-60で要求される開示スケジュールを生成できます。これにより、手作業による調整の労力が削減され、監査のトレーサビリティが向上し、事務所は複数のクライアントにわたって暗号資産会計サービスを効率的に拡大できます。

Source: CryptaCount

FAQ

FASB暗号資産公正価値とは何か、いつ発効したのか?

FASB暗号資産公正価値とは、ASC 350-60に基づき、対象となる暗号資産を各報告日において公正価値で測定し、その変動を純利益に認識する要件を指します。この基準は2024年12月15日以降開始する事業年度から適用され、早期適用も認められています。従来の無形資産(耐用年数が確定しない)の枠組みで適用されていた減損のみのモデルに代わるものです。

ASC 350-60の対象となる暗号資産は?

ASC 350-60は、暗号技術により保護され、ブロックチェーンまたは分散型台帳上に存在し、保有者に原資産やサービス、金融資産に対する契約上の請求権を与えない無形資産を対象としています。一般的に言及されるのはビットコインやイーサリアムです。非代替性トークン(NFT)や一部のユーティリティトークンは対象外となる可能性があり、個別の会計分析が必要です。

US GAAPにおいて、公正価値階層は暗号資産にどのように適用されるか?

ASC 820の公正価値階層は、暗号資産の測定に直接適用されます。レベル1は活発な市場の公表価格を使用し、主要取引所で取引されるビットコインなどの流動性の高い資産に適用されます。レベル2は、流動性の低いトークンに対して観察可能だが間接的なインプットに依存します。レベル3は、DeFi流動性プールへのステーキングなど、非流動的または構造的に複雑なポジションに対して、企業独自の仮定を使用します。

ASC 350-60暗号資産とIFRS暗号資産の処理の主な違いは?

ASC 350-60では、対象資産の公正価値測定が必須であり、すべての評価損益は純利益に計上されます。一方、IFRSには暗号資産に特化した基準はなく、通常はIAS 38(無形資産)に従い評価され、再評価モデルを選択した場合、評価益はその他の包括利益に計上され、純利益には影響しません。これにより、同じ資産でも異なる利益変動プロファイルが生じます。

IFRS暗号資産会計では公正価値測定が必須か?

IFRSでは、US GAAPのASC 350-60のように暗号資産の公正価値測定を必須とはしていません。IAS 38では、原価モデルと再評価モデルの選択が可能です。暗号資産がIFRS 9に基づく金融資産に該当する場合、純利益を通じた公正価値測定が可能となり、US GAAPの処理に近づきますが、その分類判断には資産の契約条件の慎重な分析が必要です。

ステーキングされた暗号資産は公正価値でどのように測定すべきか?

ロックアップやアンボンディング期間のため即時売却できないステーキング資産は、流動性制約を反映するために、公表スポット価格にディスカウントを適用するか、公正価値階層でレベル1からレベル2に再分類する必要があります。具体的な処理は、制約期間の長さ、資産の市場、企業の会計方針に依存し、これらは文書化され一貫して適用されるべきです。

ASC 350-60で要求される暗号資産の開示事項は?

企業は、主要な暗号資産保有ごとに名称、数量、期末公正価値を開示する必要があります。レベル2およびレベル3資産に使用した評価技法とインプット、レベル3残高の期首から期末までの調整表、期間中の未実現損益も開示します。ステーキングによるロックアップなど資産の制約がある場合は、該当する場合にその情報も開示します。これらの要件は各年次および中間報告日において適用されます。

CARFおよびDAC8報告義務は公正価値会計とどう関係するか?

CARFおよびDAC8の報告は、暗号資産サービスプロバイダーが取引データを税務当局に報告することを義務付ける取引レベルの規制報告制度であり、ASC 350-60やIFRSに基づく貸借対照表上の公正価値会計とは別の枠組みです。しかし、CARFやDAC8で収集される取引データは、公正価値測定や原価基準追跡に必要なデータと同じであるため、統合されたデータインフラは両方の目的に役立ちます。

会計事務所はサブレッジャーソフトウェアを使用してASC 350-60準拠を自動化できるか?

はい。取引所API、ウォレットアドレス、オンチェーンデータソースに接続するサブレッジャーソフトウェアは、取引記録の自動収集、各ポジションの適切な公正価値レベルのマッピング、ASC 350-60に必要な開示スケジュールの生成を可能にします。これにより手動調整作業が削減され、監査証跡が改善され、複数のクライアントに対して効率的に暗号資産会計サービスを提供できるようになります。