Valore equo crypto FASB: Livelli di misurazione che ogni commercialista deve conoscere

Il modo in cui le aziende misurano e riportano le cripto-attività nei loro bilanci è cambiato significativamente quando il Financial Accounting Standards Board ha finalizzato la sua guida che richiede la contabilizzazione al valore equo per determinate attività digitali. Le regole FASB sul valore equo delle cripto-attività, codificate sotto ASC 350-60, hanno sostituito il vecchio modello di attività immateriale a vita utile indefinita che aveva frustrato preparatori e revisori per anni. Con l'approccio precedente, le aziende potevano solo svalutare le cripto-attività in caso di impairment ma non potevano mai riportarle al rialzo, anche quando i prezzi di mercato si riprendevano bruscamente. Il nuovo modello allinea il valore contabile con la realtà di mercato richiedendo alle entità di valutare al valore equo le cripto-attività ammissibili a ogni data di reporting, con plusvalenze e minusvalenze non realizzate che confluiscono nell'utile netto. Per gli studi contabili che forniscono consulenza a clienti aziendali e per i CFO che gestiscono posizioni di tesoreria in Bitcoin o altre attività digitali, comprendere come viene misurato e classificato il valore equo non è più un'opzione. È una competenza fondamentale.

Perché il FASB è Passato al Valore Equo per le Cripto-attività

Il vecchio modello di solo impairment è stato ampiamente criticato per aver prodotto bilanci che sottostimavano il valore delle attività durante i mercati rialzisti e non fornivano agli investitori un quadro aggiornato della posizione economica di un'azienda. Un'azienda che aveva acquistato Bitcoin a un prezzo elevato, osservato un calo, preso una svalutazione per impairment, e poi tenuto il titolo durante una ripresa, avrebbe portato l'attività al valore svalutato indefinitamente. Questa asimmetria rendeva i bilanci fuorvianti. Il FASB ha risposto dopo anni di feedback degli stakeholder emettendo un aggiornamento che richiede la misurazione al valore equo per le cripto-attività in ambito, con variazioni del valore equo riconosciute nell'utile netto di ogni periodo. Il principio si applica ad attività che soddisfano criteri specifici: devono essere attività immateriali, garantite tramite crittografia, risiedere su un registro distribuito e non dare al detentore un diritto su beni sottostanti, servizi o altre attività. Le attività che non soddisfano tali criteri, inclusi alcuni token di utilità e token non fungibili, escono dall'ambito e richiedono un'analisi contabile separata. Questa decisione sull'ambito è estremamente importante per gli studi che on boardano clienti con portafogli diversificati di attività digitali.

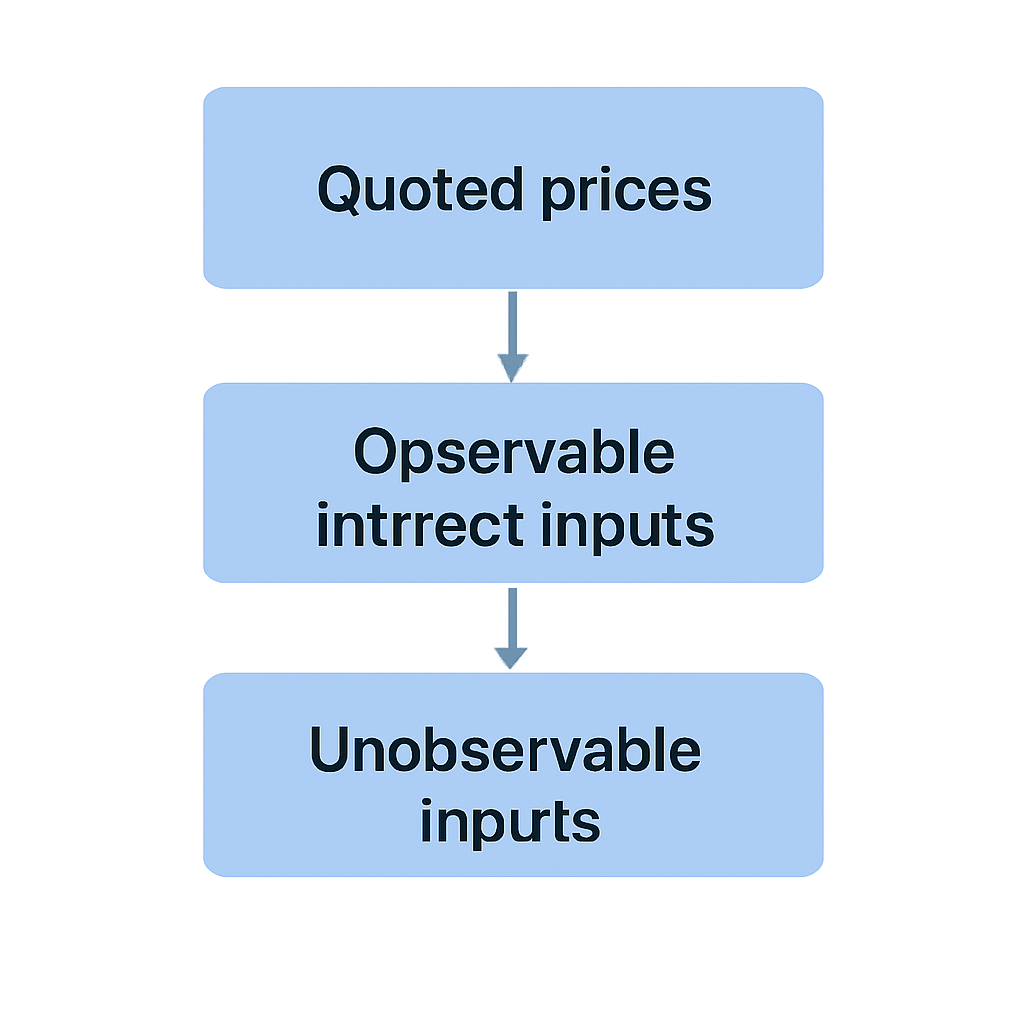

La Gerarchia del Valore Equo FASB: Input di Livello 1, Livello 2 e Livello 3

Il valore equo secondo i US GAAP non è un singolo numero caduto dal cielo. Viene derivato attraverso una gerarchia strutturata che dà priorità alle evidenze più affidabili. L'ASC 820, il principio generale sul valore equo, stabilisce tre livelli di input, e quegli stessi livelli si applicano quando si misurano le cripto-attività secondo la guida ASC 350-60. Comprendere dove si colloca una particolare attività in questa gerarchia determina quanto sarà verificabile e difendibile la cifra riportata.

La tabella seguente riassume i tre livelli e la loro applicazione a tipi comuni di cripto-attività.

Tre livelli di input

| Livello | Tipo di Input | Esempi Tipici di Cripto-attività | Rischio di Revisione |

|---|---|---|---|

| Livello 1 | Prezzi quotati in mercati attivi per attività identiche | Bitcoin (BTC), Ether (ETH) su principali exchange | Basso |

| Livello 2 | Input osservabili diversi dai prezzi quotati di Livello 1 | Token meno liquidi con pricing osservabile ma indiretto | Medio |

| Livello 3 | Input non osservabili basati su assunzioni dell'entità | Token illiquidi o emessi privatamente, alcune posizioni DeFi | Alto |

Classificazione di Livello 1 per Bitcoin ed Ether

Per la maggior parte delle tesorerie aziendali che detengono Bitcoin o Ether, la classificazione di Livello 1 è semplice. Esistono mercati attivi e liquidi su più exchange, e i prezzi quotati sono prontamente disponibili. La sfida di misurazione si intensifica rapidamente quando un cliente detiene token con volumi di scambio ridotti, attività bloccate in protocolli di staking o posizioni in token wrapped dove il peg introduce una variabile aggiuntiva. Queste situazioni spingono i preparatori verso il territorio di Livello 2 o Livello 3, che richiede più documentazione, più giudizio e maggiore scrutinio da parte dei revisori.

ASC 350-60 Cripto: Ambito, Riconoscimento e Requisiti di Informativa

La guida ASC 350-60 per le cripto non stabilisce solo come misurare le cripto-attività al valore equo, ma anche quali informative devono accompagnare tali misurazioni. Le entità devono divulgare gli input significativi e le tecniche di valutazione utilizzati per le misurazioni di Livello 2 e Livello 3, che possono rappresentare un notevole sforzo documentale per le aziende che detengono un portafoglio eterogeneo. Per le attività di Livello 3, è richiesta una riconciliazione del saldo di apertura e chiusura, inclusivo dell'impatto delle plusvalenze e minusvalenze non realizzate del periodo. Questi requisiti non sono banali. Un cliente che detiene un paniere di venti token, diversi dei quali scambiati su exchange decentralizzati con limitata trasparenza dei prezzi, avrà bisogno di un solido processo di valutazione prima della chiusura del periodo.

Requisiti di informativa per il Livello 2 e il Livello 3

I meccanismi di riconoscimento sono altrettanto importanti. Secondo ASC 350-60, le plusvalenze e minusvalenze derivanti dalle variazioni del valore equo sono riconosciute nell'utile netto, non nelle altre componenti del conto economico complessivo. Ciò significa che un'azienda con una grande posizione in Bitcoin vedrà i propri utili dichiarati fluttuare con i movimenti del prezzo delle cripto, una considerazione che ha implicazioni sostanziali per i calcoli dell'utile per azione, il rispetto dei covenant sui debiti e le comunicazioni con gli investitori. I consulenti contabili devono aiutare i clienti a modellare questi effetti sul conto economico prima che diventino sorprese a fine anno.

Utili e perdite nel reddito netto

| Obbligo di informativa | Si applica a | Note |

|---|---|---|

| Descrizione delle partecipazioni significative | Tutti i cripto-attività in ambito | Nome, unità detenute, fair value a fine periodo |

| Tecnica di valutazione e input | Attività di Livello 2 e Livello 3 | Descrivere la metodologia utilizzata |

| Rollforward del Livello 3 | Solo attività di Livello 3 | Saldo iniziale, acquisti, vendite, utili, perdite, saldo finale |

| Utili e perdite non realizzati | Tutti i cripto-attività in ambito | Divulgati separatamente per le attività detenute a fine periodo |

| Restrizioni sulle attività | Ove applicabile | Include periodi di lock-up, restrizioni di staking |

Come il trattamento dei cripto-attività IFRS si confronta con i US GAAP

Per le imprese con clienti multinazionali o che preparano bilanci consolidati che abbracciano più giurisdizioni, comprendere il divario tra US GAAP e il trattamento IFRS dei cripto-attività è essenziale. L'IFRS non ha ancora uno standard dedicato ai cripto-attività equivalente all'ASC 350-60. Lo IASB ha pubblicato un emendamento di portata limitata nel 2023 chiarendo che i cripto-attività che soddisfano la definizione di attività immateriale secondo lo IAS 38 devono generalmente essere contabilizzati secondo il modello del costo o il modello della rivalutazione. Con il modello della rivalutazione, le rivalutazioni positive vanno a conto economico complessivo anziché a conto economico, che è una differenza fondamentale rispetto all'approccio US GAAP dove tutte le variazioni del fair value incidono sul reddito netto.

Analisi di perimetro per cripto secondo IFRS

La contabilizzazione IFRS dei cripto-attività richiede anche un'attenta analisi di scope. Le partecipazioni in una stablecoin che è contrattualmente riscattabile per contanti possono qualificarsi come attività finanziaria secondo l'IFRS 9, rientrando così nel modello del fair value a conto economico che assomiglia maggiormente al risultato dell'ASC 350-60. Ma un token di utilità volatile è più probabilmente un'attività immateriale secondo lo IAS 38, con scelte di misurazione che differiscono sostanzialmente dal modello FASB. Le imprese che consigliano clienti che redigono bilanci secondo entrambi i quadri normativi devono mantenere politiche contabili parallele e documentare chiaramente le differenze di riconciliazione. Un sistema di sub-ledger per cripto-attività e di riconciliazione della base di costo ben mantenuto è la base pratica per gestire questa complessità.

| Caratteristica | US GAAP (ASC 350-60) | IFRS (IAS 38 / IFRS 9) |

|---|---|---|

| Principale standard | ASC 350-60 (guida specifica per cripto-attività) | IAS 38 o IFRS 9 (nessuno standard dedicato ai cripto-attività) |

| Base di misurazione | Fair value obbligatorio per le attività in ambito | Modello del costo o della rivalutazione (IAS 38); FVTPL possibile secondo IFRS 9 |

| Riconoscimento di utili e perdite | Reddito netto (C.E.) | OCI (modello della rivalutazione) o C.E. (IFRS 9 FVTPL) |

| Test di impairment | Non richiesto nel modello del fair value | Richiesto nel modello del costo (IAS 36) |

| Guida dedicata | Sì | No (solo emendamento di portata limitata dello IASB) |

Staking, Wrapping e DeFi: complicazioni nella misurazione

La gerarchia del fair value diventa considerevolmente più complessa quando i clienti detengono cripto-attività in forme diverse dalle semplici posizioni spot su exchange centralizzati. Le attività in staking presentano una sfida particolare. Quando un token è bloccato in un protocollo di staking, il detentore potrebbe dover affrontare un ritardo prima che l'attività possa essere sbloccata e venduta. Tale restrizione sulla liquidità è un fattore rilevante secondo il concetto di mercato principale dell'ASC 820 e potrebbe giustificare un adeguamento al prezzo quotato o un passaggio dalla classificazione di Livello 1 a Livello 2. I token wrapped aggiungono un ulteriore livello. Una versione wrapped di un'attività viene scambiata su una blockchain diversa e si basa su un meccanismo di bridge per mantenere il suo peg. Se il peg ha storicamente deviato o se il bridge presenta rischi di smart contract, una semplice mappatura al prezzo del token sottostante potrebbe non rappresentare accuratamente il fair value.

Sfide di misurazione dei pool di liquidità DeFi

Le posizioni in pool di liquidità DeFi sono probabilmente le più difficili da misurare. Una posizione in un pool di market maker automatizzato non è una semplice detenzione di token. È un diritto proporzionale su due o più attività, soggetto a dinamiche di perdita impermanente, e non esiste un unico prezzo quotato per tale posizione su alcun exchange. Le imprese che consigliano clienti con esposizione DeFi hanno bisogno di metodologie di valutazione che possano resistere al controllo di audit, e tali metodologie devono essere documentate e applicate in modo coerente periodo per periodo. L'interazione di queste questioni di misurazione con i regimi di reporting emergenti come la segnalazione CARF e la segnalazione DAC8, che si concentrano sui dati a livello di transazione piuttosto che sui valori di bilancio, crea un ambiente di conformità a più livelli che richiede strumenti sistematici.

Prontezza per l'audit e il ruolo dei dati del sub-ledger

La misurazione del fair value secondo l'ASC 350-60 è valida solo quanto lo sono i dati sottostanti. I revisori che esaminano un cliente con detenzione di cripto-attività vorranno tracciare ogni posizione dall'acquisizione fino al valore di fair value di fine periodo. Tale tracciabilità dipende dalla disponibilità di registrazioni delle transazioni complete e timestampate legate ai portafogli e agli account exchange specifici in cui sono detenute le attività. Lacune nella traccia dati, come indirizzi di portafoglio non mappati, feed API di exchange mancanti o trasferimenti non riconciliati tra custodi, creano risultati di audit che possono ritardare l'approvazione e danneggiare i rapporti con i clienti.

Infrastruttura di sottocontabilità per la preparazione all'audit

Le società di contabilità che hanno investito in un'infrastruttura di sub-ledger in grado di estrarre dati di transazione da exchange, portafogli e fonti on-chain, e di mappare ogni partecipazione al suo appropriato livello di fair value, sono in una posizione sostanzialmente più forte rispetto a quelle che si affidano a fogli di calcolo manuali. Il sub-ledger deve anche catturare correttamente i dati della base di costo, perché anche nel modello del fair value, la base di costo rimane rilevante a fini fiscali secondo la contabilità US GAAP per cripto-attività e per riconciliare le differenze contabili-fiscali. I clienti che separano il loro sistema di rendicontazione finanziaria dal monitoraggio della base di costo fiscale creano lavoro di riconciliazione non necessario e aumentano il rischio di errori in entrambi i set di registrazioni.

Scenario illustrativo

Per illustrare come questo si applica nella pratica, si consideri il seguente scenario:

Michael è un Senior Manager in uno studio contabile statunitense di medie dimensioni che ha recentemente aggiunto al proprio portafoglio tre clienti aziendali con partecipazioni significative in criptovalute. Un cliente detiene solo Bitcoin ed Ether presso un custode regolamentato, rendendo la valutazione del fair value di Livello 1 semplice. Un secondo cliente detiene un mix di Bitcoin, un altcoin a bassa liquidità e una posizione in staking in un validatore Ethereum, che richiede una classificazione di Livello 1 per il Bitcoin, un'analisi di Livello 2 per l'altcoin e una decisione di valutazione per la posizione in staking, considerato il periodo di unbonding. Il terzo cliente detiene una posizione in un pool di liquidità su un protocollo DeFi, richiedendo un modello di valutazione su misura che né il cliente né lo studio di Michael avevano sviluppato in precedenza.

Il team di Michael utilizza CryptaCount per estrarre le cronologie complete delle transazioni per tutti e tre i clienti, mappare ciascuna partecipazione al corretto livello di fair value e generare i prospetti informativi richiesti ai sensi dell'ASC 350-60, inclusa la riconciliazione del Livello 3 per la posizione DeFi. Ciò che in precedenza avrebbe richiesto settimane di riconciliazione manuale tra fogli di calcolo viene completato prima dell'inizio del lavoro sul campo di audit. I revisori ricevono un pacchetto dati pulito e tracciabile, e tutti e tre i clienti approvano in tempo. Lo studio di Michael successivamente posiziona il lavoro di consulenza sul fair value come servizio autonomo per nuovi clienti aziendali crypto.

Domande Frequenti

Cos'è il fair value delle criptovalute secondo il FASB e quando è diventato efficace?

Il fair value delle criptovalute secondo il FASB si riferisce al requisito previsto dall'ASC 350-60 per cui le entità devono misurare le attività crittografiche qualificate al fair value a ogni data di rendicontazione, con le variazioni riconosciute nel reddito netto. Il principio è diventato efficace per gli esercizi fiscali iniziati dopo il 15 dicembre 2024, con possibilità di adozione anticipata. Ha sostituito il modello basato solo sulla riduzione di valore che era applicato nell'ambito del framework delle attività immateriali a vita utile indefinita.

Quali criptovalute rientrano nell'ambito dell'ASC 350-60?

L'ASC 350-60 copre le attività immateriali che sono garantite tramite crittografia, risiedono su una blockchain o un registro distribuito e non conferiscono al detentore un diritto contrattuale su beni, servizi o attività finanziarie sottostanti. Bitcoin ed Ether sono le attività più comunemente citate come rientranti nell'ambito. I token non fungibili e alcuni token di utilità potrebbero essere esclusi dall'ambito e richiedere una separata analisi contabile.

Come si applica la gerarchia del fair value alle criptovalute secondo i principi contabili US GAAP?

La gerarchia del fair value prevista dall'ASC 820 si applica direttamente alla misurazione delle criptovalute. Il Livello 1 utilizza prezzi quotati da mercati attivi, applicabile ad attività liquide come Bitcoin scambiate su principali exchange. Il Livello 2 si basa su input osservabili ma indiretti per token meno liquidi. Il Livello 3 utilizza ipotesi sviluppate dall'entità per posizioni illiquide o strutturalmente complesse come le partecipazioni in pool di liquidità DeFi.

Qual è la differenza principale tra il trattamento delle criptovalute secondo l'ASC 350-60 e secondo gli IFRS?

Secondo l'ASC 350-60, il fair value è obbligatorio per le attività rientranti nell'ambito e tutti gli utili e le perdite confluiscono nel reddito netto. Gli IFRS non hanno uno standard dedicato alle criptovalute, quindi le attività sono generalmente valutate ai sensi dello IAS 38 come attività immateriali, dove il modello di rivalutazione fa confluire gli utili tra le altre componenti del conto economico complessivo anziché nell'utile o nella perdita d'esercizio. Ciò produce diversi profili di volatilità degli utili per la stessa attività sottostante.

La contabilizzazione delle criptovalute secondo gli IFRS richiede la misurazione al fair value?

Gli IFRS non impongono il fair value per le criptovalute come fa l'ASC 350-60 secondo i principi US GAAP. Ai sensi dello IAS 38, le entità scelgono tra il modello del costo e il modello della rivalutazione. Se un'attività crittografica si qualifica come attività finanziaria ai sensi dell'IFRS 9, diventa disponibile la contabilizzazione al fair value con variazioni imputate a conto economico, producendo un risultato più vicino al trattamento US GAAP. La decisione di classificazione richiede un'attenta analisi dei termini contrattuali dell'attività.

Come dovrebbero essere valutate al fair value le criptovalute in staking?

Le attività in staking che non possono essere immediatamente vendute a causa di periodi di lock-up o unbonding possono giustificare uno sconto rispetto al prezzo spot quotato, o una riclassificazione dal Livello 1 al Livello 2 nella gerarchia del fair value, per riflettere la restrizione alla liquidità. Il trattamento specifico dipende dalla durata della restrizione, dal mercato per l'attività e dalla politica contabile dell'entità, tutti elementi che dovrebbero essere documentati e applicati in modo coerente.

Quali informazioni sono richieste ai sensi dell'ASC 350-60 per le criptovalute?

Le entità devono divulgare il nome e la quantità di ciascuna partecipazione significativa in criptovalute insieme al suo fair value a fine periodo, le tecniche di valutazione e gli input utilizzati per le attività di Livello 2 e Livello 3, una riconciliazione dei saldi di Livello 3, e gli utili e le perdite non realizzati per il periodo. Le restrizioni sulle attività, come i lock-up per staking, devono essere anch'esse divulgate, ove applicabili. Questi requisiti si applicano a ogni data di rendicontazione annuale e intermedia.

In che modo gli obblighi di segnalazione CARF e DAC8 si relazionano con la contabilizzazione al fair value?

La segnalazione crypto CARF e la segnalazione DAC8 sono regimi di segnalazione normativa a livello di transazione che richiedono ai fornitori di servizi di criptovalute di riportare i dati delle transazioni dei clienti alle autorità fiscali. Operano separatamente dalla contabilizzazione al fair value di bilancio secondo l'ASC 350-60 o gli IFRS. Tuttavia, i dati delle transazioni raccolti per scopi CARF e DAC8 sono gli stessi dati sottostanti necessari per supportare la misurazione del fair value e la tracciabilità della base di costo, quindi un'infrastruttura dati integrata serve entrambi gli scopi.

Uno studio contabile può utilizzare un software di contabilità analitica per automatizzare la conformità all'ASC 350-60?

Sì. Un software di contabilità analitica che si collega alle API degli exchange, agli indirizzi dei wallet e alle fonti dati on-chain può automatizzare la raccolta dei registri delle transazioni, mappare ciascuna posizione al corretto livello di fair value e generare i prospetti informativi richiesti dall'ASC 350-60. Ciò riduce lo sforzo di riconciliazione manuale, migliora la tracciabilità di audit e consente agli studi di scalare i servizi contabili per criptovalute su più clienti in modo efficiente.

Fonte: CryptaCount

FAQ

Cos'è il fair value crypto FASB e quando è entrato in vigore?

Il fair value crypto FASB si riferisce al requisito previsto dall'ASC 350-60 per le entità di misurare le cripto-attività qualificate al fair value a ogni data di reporting, con le variazioni rilevate nel reddito netto. Il principio è diventato efficace per gli esercizi fiscali iniziati dopo il 15 dicembre 2024, con adozione anticipata consentita. Ha sostituito il modello di sola svalutazione che si applicava in precedenza nell'ambito del framework delle attività immateriali a vita utile indefinita.

Quali cripto-attività rientrano nell'ambito dell'ASC 350-60?

L'ASC 350-60 copre le attività immateriali protette tramite crittografia, risiedenti su una blockchain o registro distribuito, e che non conferiscono al detentore un diritto contrattuale su beni, servizi o attività finanziarie sottostanti. Bitcoin ed Ether sono le attività più comunemente citate come rientranti nell'ambito. I token non fungibili e alcuni token utility potrebbero essere esclusi e richiedere un'analisi contabile separata.

Come si applica la gerarchia del fair value alle cripto-attività secondo i US GAAP?

La gerarchia del fair value dell'ASC 820 si applica direttamente alla misurazione delle cripto-attività. Il Livello 1 utilizza prezzi quotati da mercati attivi, che si applica ad attività liquide come Bitcoin scambiato sui principali exchange. Il Livello 2 si basa su input osservabili ma indiretti per token meno liquidi. Il Livello 3 utilizza ipotesi sviluppate dall'entità per posizioni illiquide o strutturalmente complesse, come le partecipazioni in pool di liquidità DeFi.

Qual è la differenza chiave tra il trattamento delle cripto-attività secondo ASC 350-60 e IFRS?

Secondo l'ASC 350-60, il fair value è obbligatorio per le attività in ambito e tutti gli utili e le perdite confluiscono nel reddito netto. Gli IFRS non hanno un principio dedicato alle cripto-attività, quindi le attività sono solitamente valutate secondo lo IAS 38 come attività immateriali, dove il modello di rivalutazione porta gli utili attraverso le altre componenti di conto economico complessivo anziché nell'utile o perdita. Ciò produce profili di volatilità degli utili diversi per la stessa attività sottostante.

La contabilizzazione IFRS delle cripto-attività richiede la misurazione al fair value?

Gli IFRS non impongono il fair value per le cripto-attività come fa l'ASC 350-60 secondo i US GAAP. Secondo lo IAS 38, le entità scelgono tra il modello del costo e il modello di rivalutazione. Se una cripto-attività si qualifica come attività finanziaria ai sensi dell'IFRS 9, diventa disponibile la contabilizzazione al fair value con variazioni imputate a conto economico, producendo un risultato più vicino al trattamento US GAAP. La decisione di classificazione richiede un'attenta analisi dei termini contrattuali dell'attività.

Come dovrebbero essere misurate al fair value le cripto-attività in staking?

Le attività in staking che non possono essere immediatamente vendute a causa di periodi di lock-up o unbonding possono giustificare uno sconto rispetto al prezzo spot quotato, o una riclassificazione dal Livello 1 al Livello 2 nella gerarchia del fair value, per riflettere la restrizione di liquidità. Il trattamento specifico dipende dalla durata della restrizione, dal mercato dell'attività e dalla politica contabile dell'entità, tutti elementi che dovrebbero essere documentati e applicati coerentemente.

Quali informative sono richieste ai sensi dell'ASC 350-60 per le cripto-attività?

Le entità devono indicare il nome e la quantità di ciascuna cripto-attività significativa detenuta insieme al suo fair value di fine periodo, le tecniche di valutazione e gli input utilizzati per le attività di Livello 2 e Livello 3, un prospetto di raccordo dei saldi di Livello 3, e gli utili e le perdite non realizzati del periodo. Devono inoltre essere indicate le restrizioni sulle attività, come i lock-up dello staking, ove applicabili. Questi requisiti si applicano a ogni data di reporting annuale e infrannuale.

Come si collegano gli obblighi di segnalazione CARF e DAC8 alla contabilizzazione al fair value?

La segnalazione CARF e DAC8 sono regimi di segnalazione normativa a livello di transazione che richiedono ai fornitori di servizi di cripto-attività di trasmettere i dati delle transazioni dei clienti alle autorità fiscali. Operano separatamente dalla contabilizzazione al fair value di bilancio secondo ASC 350-60 o IFRS. Tuttavia, i dati sulle transazioni raccolti ai fini CARF e DAC8 sono gli stessi dati sottostanti necessari per supportare la misurazione al fair value e il monitoraggio della base di costo, quindi un'infrastruttura dati integrata serve a entrambi gli scopi.

Uno studio contabile può utilizzare un software di contabilità subledger per automatizzare la conformità all'ASC 350-60?

Sì. Il software subledger che si connette alle API degli exchange, agli indirizzi wallet e alle fonti di dati on-chain può automatizzare la raccolta dei registri delle transazioni, mappare ciascuna posizione al corretto livello di fair value e generare gli schemi informativi richiesti dall'ASC 350-60. Ciò riduce lo sforzo di riconciliazione manuale, migliora la tracciabilità per la revisione contabile e consente agli studi di scalare i servizi di contabilità crypto su più clienti in modo efficiente.