Juste valeur des cryptos selon le FASB : les niveaux de mesure que tout comptable doit connaître

La manière dont les entreprises évaluent et déclarent les actifs cryptographiques dans leurs bilans a considérablement changé lorsque le Financial Accounting Standards Board a finalisé ses directives exigeant la comptabilisation à la juste valeur pour certains actifs numériques. Les règles de juste valeur pour les crypto-actifs de FASB, codifiées sous ASC 350-60, ont remplacé l'ancien modèle d'actif incorporel à durée de vie indéterminée qui frustrait les préparateurs et les auditeurs depuis des années. Sous l'approche précédente, les entreprises ne pouvaient que déprécier leurs avoirs en crypto-actifs à la baisse, mais jamais les réévaluer à la hausse, même lorsque les prix du marché se redressaient fortement. Le nouveau modèle aligne la valeur comptable sur la réalité du marché en exigeant que les entités évaluent les actifs cryptographiques éligibles à la juste valeur à chaque date de clôture, les gains et pertes non réalisés transitant par le résultat net. Pour les cabinets comptables conseillant des clients entreprises, et pour les directeurs financiers gérant des positions de trésorerie en Bitcoin ou autres actifs numériques, comprendre comment la juste valeur est mesurée et classée n'est plus une option. C'est une compétence de base.

Pourquoi FASB est passé à la juste valeur pour les crypto-actifs

L'ancien modèle basé uniquement sur les dépréciations a été largement critiqué pour produire des états financiers qui sous-estimaient la valeur des actifs pendant les marchés haussiers et ne donnaient pas aux investisseurs une image actualisée de la situation économique d'une entreprise. Une entreprise qui achetait du Bitcoin à un prix élevé, le voyait chuter, prenait une charge de dépréciation, puis le conservait pendant une reprise, porterait l'actif à la valeur dépréciée indéfiniment. Cette asymétrie rendait les bilans trompeurs. FASB a répondu après des années de retours des parties prenantes en publiant une mise à jour exigeant l'évaluation à la juste valeur pour les crypto-actifs dans le champ d'application, les variations de juste valeur étant comptabilisées dans le résultat net chaque période. La norme s'applique aux actifs qui répondent à des critères spécifiques : ils doivent être des actifs incorporels, sécurisés par cryptographie, résider sur un registre distribué, et ne pas donner au détenteur un droit sur des biens, services ou autres actifs sous-jacents. Les actifs qui ne répondent pas à ces critères, y compris certains jetons utilitaires et jetons non fongibles, sont exclus du champ d'application et nécessitent une analyse comptable distincte. Cette décision de périmètre importe énormément pour les cabinets qui intègrent des clients ayant des portefeuilles diversifiés d'actifs numériques.

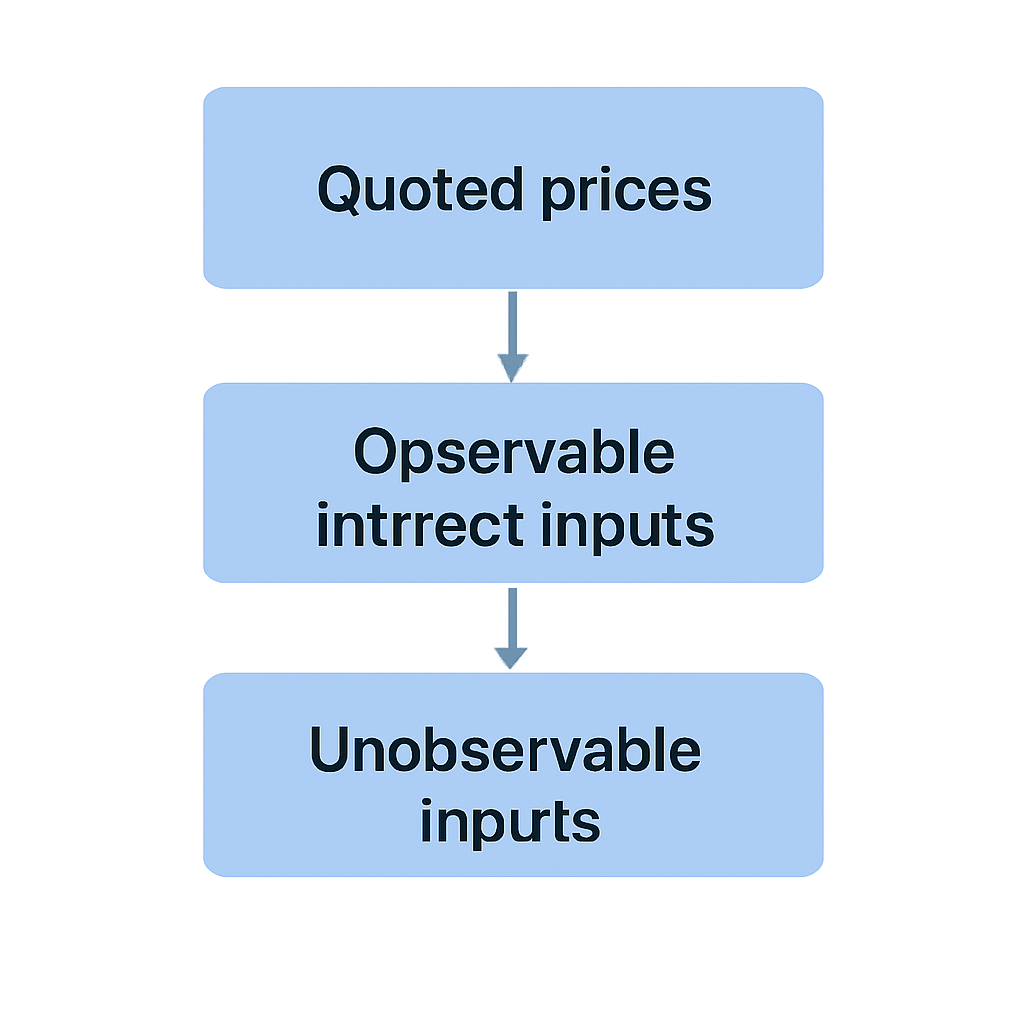

La hiérarchie de juste valeur FASB : niveaux 1, 2 et 3

La juste valeur selon les US GAAP n'est pas un chiffre unique tombé du ciel. Elle est dérivée via une hiérarchie structurée qui privilégie les preuves les plus fiables. ASC 820, la norme maîtresse sur la juste valeur, établit trois niveaux d'intrants, et ces mêmes niveaux s'appliquent lors de l'évaluation des crypto-actifs sous la directive crypto ASC 350-60. Comprendre où se situe un actif particulier dans cette hiérarchie détermine le degré de vérifiabilité et de défendabilité du chiffre déclaré.

Le tableau ci-dessous résume les trois niveaux et leur application aux types courants de crypto-actifs.

Trois niveaux d'intrants

| Niveau | Type d'intrant | Exemples typiques de crypto-actifs | Risque d'audit |

|---|---|---|---|

| Niveau 1 | Cours cotés sur des marchés actifs pour des actifs identiques | Bitcoin (BTC), Ether (ETH) sur les principales bourses | Faible |

| Niveau 2 | Intrants observables autres que les cours cotés de niveau 1 | Jetons moins liquides avec une tarification observable mais indirecte | Moyen |

| Niveau 3 | Intrants non observables basés sur des hypothèses de l'entité | Jetons illiquides ou émis privément, certaines positions DeFi | Élevé |

Classification de niveau 1 pour Bitcoin et Ether

Pour la plupart des trésoreries d'entreprises détenant du Bitcoin ou de l'Ether, la classification de niveau 1 est simple. Il existe des marchés actifs et liquides sur plusieurs bourses, et les cours cotés sont facilement disponibles. Le défi de l'évaluation s'intensifie rapidement dès qu'un client détient des jetons avec des volumes de transactions faibles, des actifs bloqués dans des protocoles de staking, ou des positions dans des jetons enveloppés où le peg introduit une variable supplémentaire. Ces situations poussent les préparateurs vers le territoire de niveau 2 ou de niveau 3, ce qui nécessite plus de documentation, plus de jugement et un examen plus approfondi de la part des auditeurs.

ASC 350-60 Crypto : Périmètre, comptabilisation et exigences d'informations à fournir

La directive crypto ASC 350-60 définit non seulement comment évaluer les crypto-actifs à la juste valeur, mais aussi quelles informations doivent accompagner ces évaluations. Les entités doivent divulguer les intrants significatifs et les techniques d'évaluation utilisées pour les mesures de niveau 2 et de niveau 3, ce qui peut représenter un travail de documentation important pour les entreprises détenant un portefeuille hétérogène. Pour les actifs de niveau 3, un rapprochement des soldes d'ouverture et de clôture est requis, incluant l'impact des gains et pertes non réalisés de la période. Ces exigences ne sont pas anodines. Un client détenant un panier de vingt jetons, dont plusieurs sont échangés sur des bourses décentralisées avec une transparence des prix limitée, aura besoin d'un processus d'évaluation solide avant la clôture de la période.

Exigences de divulgation pour les niveaux 2 et 3

Les mécanismes de comptabilisation sont tout aussi importants. Sous ASC 350-60, les gains et pertes résultant des variations de juste valeur sont comptabilisés dans le résultat net, et non dans les autres éléments du résultat global. Cela signifie qu'une entreprise avec une position importante en Bitcoin verra ses bénéfices déclarés fluctuer avec les mouvements de prix des crypto-actifs, une considération qui a des implications matérielles pour le calcul du bénéfice par action, le respect des clauses restrictives de la dette et les communications avec les investisseurs. Les conseillers comptables doivent aider les clients à modéliser ces effets sur le compte de résultat avant qu'ils ne deviennent des surprises en fin d'année.

Gains et pertes dans le résultat net

| Obligation d'information | S'applique à | Notes |

|---|---|---|

| Description des participations importantes | Tous les crypto-actifs concernés | Nom, unités détenues, juste valeur en fin de période |

| Technique d'évaluation et données d'entrée | Actifs de niveau 2 et niveau 3 | Doit décrire la méthodologie utilisée |

| Rapprochement des actifs de niveau 3 | Actifs de niveau 3 uniquement | Solde d'ouverture, achats, ventes, gains, pertes, solde de clôture |

| Gains et pertes non réalisés | Tous les crypto-actifs concernés | Présentés séparément pour les actifs détenus en fin de période |

| Restrictions sur les actifs | Le cas échéant | Inclut les périodes de blocage, les restrictions de staking |

Comparaison du traitement des crypto-actifs sous IFRS et US GAAP

Pour les cabinets ayant des clients multinationaux ou préparant des états consolidés couvrant plusieurs juridictions, il est essentiel de comprendre l'écart entre le traitement des crypto-actifs sous US GAAP et IFRS. Les IFRS ne disposent pas encore d'une norme dédiée aux crypto-actifs équivalente à ASC 350-60. L'IASB a publié en 2023 un amendement de portée limitée précisant que les crypto-actifs répondant à la définition d'une immobilisation incorporelle selon IAS 38 doivent généralement être comptabilisés selon le modèle du coût ou le modèle de réévaluation. Dans le cadre du modèle de réévaluation, les réévaluations à la hausse sont comptabilisées en autres éléments du résultat global plutôt qu'en résultat net, ce qui constitue une différence fondamentale par rapport à l'approche US GAAP où toutes les variations de juste valeur impactent le résultat net.

Analyse du périmètre pour les crypto sous IFRS

La comptabilité des crypto-actifs sous IFRS nécessite également une analyse de périmètre minutieuse. Les avoirs en stablecoin remboursables contractuellement en espèces peuvent être qualifiés d'actif financier selon IFRS 9, entrant ainsi dans le modèle de juste valeur par résultat, plus proche du résultat d'ASC 350-60. Mais un jeton utilitaire volatil est plus susceptible d'être une immobilisation incorporelle selon IAS 38, avec des choix d'évaluation qui diffèrent sensiblement du modèle FASB. Les cabinets conseillant des clients qui reportent selon les deux référentiels doivent maintenir des politiques comptables parallèles et documenter clairement les différences de rapprochement. Un sous-grand-livre crypto et un système de rapprochement des bases de coûts bien tenus constituent la base pratique pour gérer cette complexité.

| Caractéristique | US GAAP (ASC 350-60) | IFRS (IAS 38 / IFRS 9) |

|---|---|---|

| Norme principale | ASC 350-60 (guide spécifique sur les crypto-actifs) | IAS 38 ou IFRS 9 (pas de norme dédiée) |

| Base d'évaluation | Juste valeur obligatoire pour les actifs concernés | Modèle du coût ou de la réévaluation (IAS 38) ; juste valeur par résultat possible sous IFRS 9 |

| Comptabilisation des gains et pertes | Résultat net (compte de résultat) | Autres éléments du résultat global (modèle de réévaluation) ou résultat net (IFRS 9 juste valeur par résultat) |

| Test de dépréciation | Non requis sous le modèle de juste valeur | Requis sous le modèle du coût (IAS 36) |

| Guide dédié | Oui | Non (amendment de portée limitée de l'IASB uniquement) |

Staking, wrapping et DeFi : complexités de l'évaluation

La hiérarchie de juste valeur devient considérablement plus complexe lorsque les clients détiennent des crypto-actifs sous des formes autres que des positions au comptant simples sur des échanges centralisés. Les actifs en staking posent un défi particulier. Lorsqu'un jeton est verrouillé dans un protocole de staking, le détenteur peut faire face à un délai avant de pouvoir débloquer et vendre l'actif. Cette restriction de liquidité est un facteur pertinent selon le concept de marché principal d'ASC 820, et peut justifier un ajustement du prix coté ou un passage de la classification de niveau 1 à niveau 2. Les jetons enveloppés ajoutent une couche supplémentaire. Une version enveloppée d'un actif est négociée sur une chaîne différente et repose sur un mécanisme de pont pour maintenir son ancrage. Si l'ancrage a historiquement dévié ou si le pont présente un risque de contrat intelligent, un simple rattachement au prix du jeton sous-jacent peut ne pas représenter fidèlement la juste valeur.

Défis de mesure des pools de liquidité DeFi

Les positions dans les pools de liquidité DeFi sont sans doute les plus difficiles à évaluer. Une position dans un pool de teneur de marché automatisé n'est pas une simple détention de jeton. Il s'agit d'une créance proportionnelle sur deux ou plusieurs actifs, soumise à la dynamique des pertes impermanentes, et il n'existe pas de prix coté unique pour une telle position sur un échange. Les cabinets conseillant des clients ayant une exposition DeFi ont besoin de méthodologies d'évaluation capables de résister à un examen d'audit, et ces méthodologies doivent être documentées et appliquées de manière cohérente d'une période à l'autre. L'interaction de ces questions d'évaluation avec les régimes de déclaration émergents tels que la déclaration crypto CARF et la déclaration DAC8, qui se concentrent sur les données au niveau des transactions plutôt que sur les valeurs du bilan, crée un environnement de conformité en couches qui nécessite des outils systématiques.

Préparation à l'audit et rôle des données du sous-grand-livre

L'évaluation à la juste valeur selon ASC 350-60 ne vaut que par la qualité des données sous-jacentes. Les auditeurs examinant un client détenant des crypto-actifs voudront retracer chaque position, de son acquisition à la valeur de juste valeur en fin de période. Cette traçabilité dépend de l'existence d'enregistrements de transactions complets et horodatés, liés aux portefeuilles et comptes d'échange spécifiques où les actifs sont détenus. Les lacunes dans la piste de données, telles que des adresses de portefeuille non cartographiées, des flux API d'échange manquants ou des transferts non rapprochés entre dépositaires, créent des constatations d'audit qui peuvent retarder la signature et nuire aux relations avec les clients.

Infrastructure de sous-grand livre pour la préparation à l'audit

Les cabinets comptables qui ont investi dans une infrastructure de sous-grand-livre capable de collecter les données de transactions des échanges, des portefeuilles et des sources on-chain, et de mapper chaque détention à son niveau de juste valeur approprié, sont dans une position matériellement plus solide que ceux qui s'appuient sur des feuilles de calcul manuelles. Le sous-grand-livre doit également capturer correctement les données de base de coûts, car même dans le cadre du modèle de juste valeur, la base de coûts reste pertinente à des fins fiscales dans le cadre de la comptabilité crypto US GAAP et pour rapprocher les différences entre le résultat comptable et fiscal. Les clients qui séparent leur système de reporting financier de leur suivi de base de coûts fiscal créent un travail de rapprochement inutile et augmentent le risque d'erreurs dans les deux ensembles de registres.

Scénario illustratif

Pour illustrer comment cela s'applique en pratique, considérons le scénario suivant :

Michael est Senior Manager dans un cabinet d'expertise comptable américain de taille moyenne qui a récemment ajouté à son portefeuille trois clients entreprises détenant des avoirs importants en crypto. L'un des clients ne détient que du Bitcoin et de l'Ether auprès d'un dépositaire réglementé, ce qui rend l'évaluation à la juste valeur de niveau 1 simple. Un deuxième client détient un mélange de Bitcoin, un altcoin à faible liquidité, et une position mise en jeu dans un validateur Ethereum, ce qui nécessite une classification de niveau 1 pour le Bitcoin, une analyse de niveau 2 pour l'altcoin, et un jugement d'évaluation pour la position mise en jeu en raison de la période de désengagement. Le troisième client détient une position de pool de liquidité sur un protocole DeFi, nécessitant un modèle d'évaluation sur mesure que ni le client ni le cabinet de Michael n'avaient construit auparavant.

L'équipe de Michael utilise CryptaCount pour extraire les historiques de transactions complets des trois clients, mapper chaque avoir au bon niveau de juste valeur, et générer les annexes d'informations requises sous ASC 350-60, y compris le rapprochement de niveau 3 pour la position DeFi. Ce qui aurait auparavant nécessité des semaines de rapprochement manuel entre des feuilles de calcul est terminé avant le début des travaux d'audit sur le terrain. Les auditeurs reçoivent un ensemble de données propre et traçable, et les trois clients signent à temps. Le cabinet de Michael positionne ensuite le travail de conseil en juste valeur comme une offre de service autonome pour les nouveaux clients entreprises en crypto.

Questions fréquemment posées

Qu'est-ce que la juste valeur des crypto selon le FASB et quand est-elle entrée en vigueur ?

La juste valeur des crypto selon le FASB fait référence à l'exigence de l'ASC 350-60 pour les entités de mesurer les actifs crypto éligibles à la juste valeur à chaque date de clôture, les variations étant comptabilisées dans le résultat net. La norme est entrée en vigueur pour les exercices ouverts après le 15 décembre 2024, avec une adoption anticipée autorisée. Elle a remplacé le modèle de dépréciation uniquement qui s'appliquait auparavant dans le cadre des actifs incorporels à durée de vie indéfinie.

Quels actifs crypto sont dans le champ d'application de l'ASC 350-60 ?

L'ASC 350-60 couvre les actifs incorporels qui sont sécurisés par cryptographie, résident sur une blockchain ou un registre distribué, et ne confèrent pas à leur détenteur une créance contractuelle sur des biens, services ou actifs financiers sous-jacents. Le Bitcoin et l'Ether sont les actifs dans le champ d'application les plus fréquemment cités. Les jetons non fongibles et certains jetons utilitaires peuvent sortir du champ d'application et nécessiter une analyse comptable séparée.

Comment la hiérarchie de la juste valeur s'applique-t-elle aux actifs crypto selon les US GAAP ?

La hiérarchie de la juste valeur de l'ASC 820 s'applique directement à la mesure des actifs crypto. Le niveau 1 utilise les prix cotés sur des marchés actifs, ce qui s'applique aux actifs liquides comme le Bitcoin négocié sur les principales bourses. Le niveau 2 repose sur des données observables mais indirectes pour les jetons moins liquides. Le niveau 3 utilise des hypothèses développées par l'entité pour des positions illiquides ou structurellement complexes, telles que les mises en pool de liquidité DeFi.

Quelle est la principale différence entre le traitement des crypto sous ASC 350-60 et sous IFRS ?

Sous ASC 350-60, la juste valeur est obligatoire pour les actifs dans le champ d'application et tous les gains et pertes transitent par le résultat net. Les IFRS n'ont pas de norme dédiée aux crypto, les actifs sont donc généralement évalués sous IAS 38 en tant qu'actifs incorporels, où le modèle de réévaluation achemine les gains par les autres éléments du résultat global plutôt que par le résultat net. Cela produit des profils de volatilité des résultats différents pour le même actif sous-jacent.

La comptabilité IFRS des crypto exige-t-elle une évaluation à la juste valeur ?

Les IFRS n'imposent pas la juste valeur pour les actifs crypto comme le fait l'ASC 350-60 sous US GAAP. Sous IAS 38, les entités choisissent entre le modèle du coût et le modèle de réévaluation. Si un actif crypto est qualifié d'actif financier sous IFRS 9, la comptabilisation à la juste valeur par le résultat net devient disponible, produisant un résultat plus proche du traitement US GAAP. La décision de classification nécessite une analyse minutieuse des conditions contractuelles de l'actif.

Comment les actifs crypto mis en jeu doivent-ils être évalués à la juste valeur ?

Les actifs mis en jeu qui ne peuvent pas être vendus immédiatement en raison de périodes de blocage ou de désengagement peuvent justifier une décote par rapport au prix au comptant coté, ou un reclassement du niveau 1 au niveau 2 dans la hiérarchie de la juste valeur, pour refléter la restriction de liquidité. Le traitement spécifique dépend de la durée de la restriction, du marché de l'actif, et de la politique comptable de l'entité, autant d'éléments qui doivent être documentés et appliqués de manière cohérente.

Quelles informations fournir sont requises sous ASC 350-60 pour les actifs crypto ?

Les entités doivent fournir le nom et la quantité de chaque avoir crypto significatif ainsi que sa juste valeur en fin de période, les techniques d'évaluation et les données utilisées pour les actifs de niveau 2 et de niveau 3, un rapprochement des soldes de niveau 3, et les gains et pertes non réalisés de la période. Les restrictions sur les actifs, telles que les blocages liés au staking, doivent également être divulguées le cas échéant. Ces exigences s'appliquent à chaque date de clôture annuelle et intermédiaire.

Comment les obligations de déclaration CARF et DAC8 sont-elles liées à la comptabilité à la juste valeur ?

La déclaration crypto CARF et la déclaration DAC8 sont des régimes de déclaration réglementaire au niveau des transactions qui exigent des prestataires de services d'actifs crypto de déclarer les données de transactions des clients aux autorités fiscales. Elles fonctionnent séparément de la comptabilité à la juste valeur au bilan sous ASC 350-60 ou IFRS. Cependant, les données de transactions collectées à des fins CARF et DAC8 sont les mêmes données sous-jacentes nécessaires pour soutenir l'évaluation à la juste valeur et le suivi du coût de base, donc une infrastructure de données intégrée sert les deux objectifs.

Un cabinet comptable peut-il utiliser un logiciel de grand livre auxiliaire pour automatiser la conformité à l'ASC 350-60 ?

Oui. Un logiciel de grand livre auxiliaire qui se connecte aux API des bourses, aux adresses de portefeuille et aux sources de données on-chain peut automatiser la collecte des enregistrements de transactions, mapper chaque position au bon niveau de juste valeur, et générer les annexes d'informations requises sous ASC 350-60. Cela réduit l'effort de rapprochement manuel, améliore la traçabilité d'audit, et permet aux cabinets de déployer efficacement des services comptables crypto pour plusieurs clients.

Source: CryptaCount