FASB Crypto Fair Value: Jeder Buchhalter muss diese Bewertungsebenen kennen

Die Art und Weise, wie Unternehmen Krypto-Assets in ihren Bilanzen bewerten und ausweisen, hat sich grundlegend geändert, als das Financial Accounting Standards Board seine Leitlinien zur Bilanzierung von bestimmten digitalen Vermögenswerten zum beizulegenden Zeitwert finalisierte. Die FASB Crypto Fair Value-Regeln, kodifiziert unter ASC 350-60, ersetzten das alte Modell der immateriellen Vermögenswerte mit unbestimmter Nutzungsdauer, das Ersteller und Prüfer jahrelang frustrierte. Nach dem bisherigen Ansatz konnten Unternehmen Kryptobestände nur bei Wertminderung abschreiben, aber niemals wieder aufwerten, selbst wenn sich die Marktpreise stark erholten. Das neue Modell gleicht den Buchwert an die Marktrealität an, indem es Unternehmen verpflichtet, qualifizierte Krypto-Assets zu jedem Bilanzstichtag zum beizulegenden Zeitwert zu bewerten, wobei unrealisierte Gewinne und Verluste über den Nettogewinn fließen. Für Wirtschaftsprüfungsgesellschaften, die Unternehmenskunden beraten, und für CFOs, die Treasury-Positionen in Bitcoin oder anderen digitalen Vermögenswerten verwalten, ist das Verständnis der Bewertung und Klassifizierung des beizulegenden Zeitwerts nicht mehr optional. Es ist eine Kernkompetenz.

Warum FASB für Krypto-Assets auf Fair Value umgestellt hat

Das alte reine Abwertungsmodell wurde weitgehend kritisiert, da es Abschlüsse hervorbrachte, die die Vermögenswerte in Bullenmärkten unterbewerteten und den Anlegern kein aktuelles Bild der wirtschaftlichen Lage eines Unternehmens vermittelten. Ein Unternehmen, das Bitcoin zu einem hohen Preis kaufte, einen Rückgang erlebte, eine Wertminderung vornahm und dann bis zur Erholung hielt, würde den Vermögenswert dauerhaft zum abgewerteten Wert führen. Diese Asymmetrie machte Bilanzen irreführend. FASB reagierte nach Jahren des Feedbacks von Stakeholdern mit einer Aktualisierung, die die Fair-Value-Bewertung für in den Anwendungsbereich fallende Krypto-Assets vorschreibt, wobei Änderungen des beizulegenden Zeitwerts in jeder Periode im Nettogewinn erfasst werden. Der Standard gilt für Vermögenswerte, die bestimmte Kriterien erfüllen: Sie müssen immaterielle Vermögenswerte sein, durch Kryptografie gesichert, auf einem verteilten Ledger basieren und dem Inhaber keinen Anspruch auf zugrunde liegende Waren, Dienstleistungen oder andere Vermögenswerte geben. Vermögenswerte, die diese Kriterien nicht erfüllen, einschließlich bestimmter Utility-Token und Non-Fungible Token, fallen aus dem Anwendungsbereich und erfordern eine separate Bilanzierungsanalyse. Diese Abgrenzungsentscheidung ist für Firmen, die Kunden mit diversen Krypto-Asset-Portfolios betreuen, enorm wichtig.

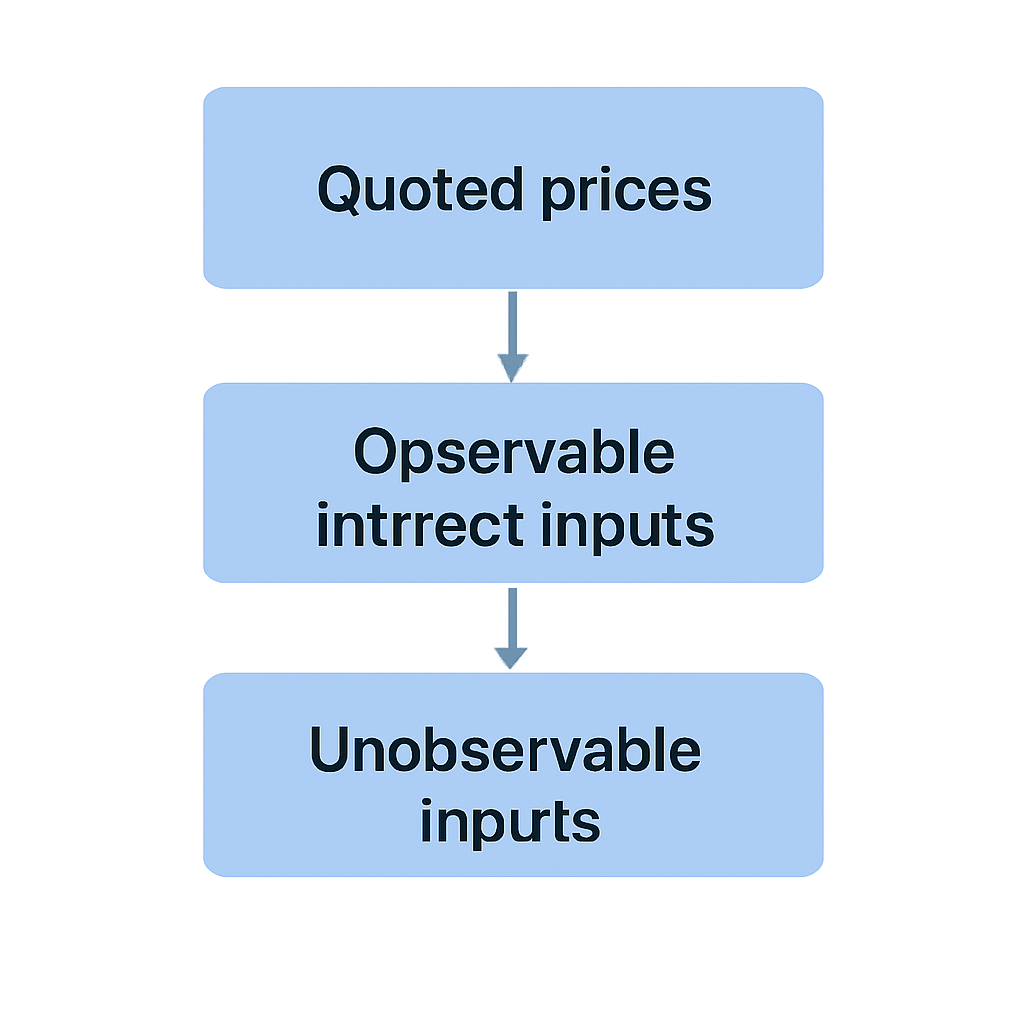

Die FASB-Fair-Value-Hierarchie: Eingaben der Stufen 1, 2 und 3

Der beizulegende Zeitwert nach US GAAP ist keine einzelne Zahl, die vom Himmel fällt. Er wird durch eine strukturierte Hierarchie abgeleitet, die die zuverlässigsten Nachweise priorisiert. ASC 820, der übergeordnete Fair-Value-Standard, legt drei Eingabestufen fest, und diese Stufen gelten auch für die Bewertung von Krypto-Assets nach der ASC 350-60-Krypto-Leitlinie. Das Verständnis, wo ein bestimmter Vermögenswert in dieser Hierarchie steht, bestimmt, wie prüfbar und verteidigbar der ausgewiesene Wert sein wird.

Die folgende Tabelle fasst die drei Stufen und ihre Anwendung auf gängige Krypto-Asset-Arten zusammen.

Drei Stufen von Inputfaktoren

| Stufe | Eingabetyp | Typische Krypto-Asset-Beispiele | Prüfungsrisiko |

|---|---|---|---|

| Stufe 1 | Notierte Preise auf aktiven Märkten für identische Vermögenswerte | Bitcoin (BTC), Ether (ETH) an großen Börsen | Niedrig |

| Stufe 2 | Beobachtbare Eingaben, die keine notierten Preise der Stufe 1 sind | Weniger liquide Token mit beobachtbarer, aber indirekter Preisbildung | Mittel |

| Stufe 3 | Nicht beobachtbare Eingaben auf Basis von Unternehmensannahmen | Illiquide oder privat ausgegebene Token, bestimmte DeFi-Positionen | Hoch |

Einstufung von Bitcoin und Ether als Stufe 1

Für die meisten Unternehmenskassen, die Bitcoin oder Ether halten, ist die Klassifizierung als Stufe 1 einfach. Es gibt aktive, liquide Märkte an mehreren Börsen, und notierte Preise sind leicht verfügbar. Die Bewertungsherausforderung nimmt schnell zu, sobald ein Kunde Token mit dünnem Handelsvolumen, in Staking-Protokollen gesperrte Vermögenswerte oder Positionen in Wrapped-Token hält, bei denen die Bindung eine zusätzliche Variable darstellt. Diese Situationen drängen die Ersteller in Richtung Stufe 2 oder Stufe 3, was mehr Dokumentation, mehr Ermessensspielraum und eine größere Prüfung durch die Wirtschaftsprüfer erfordert.

ASC 350-60 Krypto: Anwendungsbereich, Erfassung und Offenlegungspflichten

Die ASC 350-60-Krypto-Leitlinie legt nicht nur fest, wie Krypto-Assets zum beizulegenden Zeitwert zu bewerten sind, sondern auch, welche Angaben diese Bewertungen begleiten müssen. Unternehmen müssen die wesentlichen Eingaben und Bewertungstechniken offenlegen, die für Bewertungen der Stufen 2 und 3 verwendet werden, was für Firmen mit einem heterogenen Portfolio eine erhebliche Dokumentationsaufgabe darstellen kann. Für Vermögenswerte der Stufe 3 ist eine Überleitung des Anfangs- und Endbestands erforderlich, einschließlich der Auswirkungen unrealisierter Gewinne und Verluste für die Periode. Diese Anforderungen sind nicht trivial. Ein Kunde, der zwanzig Token hält, von denen mehrere an dezentralen Börsen mit begrenzter Preistransparenz gehandelt werden, benötigt vor dem Periodenabschluss einen robusten Bewertungsprozess.

Angabepflichten für Stufe 2 und Stufe 3

Die Erfassungsmechanik ist ebenso wichtig. Nach ASC 350-60 werden Gewinne und Verluste aus Änderungen des beizulegenden Zeitwerts im Nettogewinn erfasst, nicht im sonstigen Gesamtergebnis. Dies bedeutet, dass ein Unternehmen mit einer großen Bitcoin-Position seine ausgewiesenen Gewinne in Abhängigkeit von Kryptopreisbewegungen schwanken sieht – eine Überlegung, die wesentliche Auswirkungen auf die Berechnung des Gewinns pro Aktie, die Einhaltung von Schuldenvereinbarungen und die Kommunikation mit Investoren hat. Buchhaltungsberater müssen Kunden dabei helfen, diese Auswirkungen auf die Gewinn- und Verlustrechnung zu modellieren, bevor sie zum Jahresende überraschend auftreten.

Gewinne und Verluste im Nettoergebnis

| Angabepflicht | Gilt für | Anmerkungen |

|---|---|---|

| Beschreibung wesentlicher Bestände | Alle relevanten Krypto-Assets | Name, gehaltene Einheiten, Zeitwert zum Periodenende |

| Bewertungstechnik und Inputfaktoren | Level-2- und Level-3-Assets | Die verwendete Methodik muss beschrieben werden |

| Level-3-Überleitungsrechnung | Nur Level-3-Assets | Anfangsbestand, Käufe, Verkäufe, Gewinne, Verluste, Endbestand |

| Nicht realisierte Gewinne und Verluste | Alle relevanten Krypto-Assets | Separat ausgewiesen für am Periodenende gehaltene Assets |

| Beschränkungen von Vermögenswerten | Sofern zutreffend | Umfasst Sperrfristen, Staking-Beschränkungen |

Wie die Behandlung von Krypto-Assets nach IFRS im Vergleich zu US GAAP aussieht

Für Unternehmen mit multinationalen Kunden oder solche, die konsolidierte Abschlüsse über mehrere Jurisdiktionen hinweg erstellen, ist es unerlässlich, die Unterschiede zwischen der Behandlung von Krypto-Assets nach US GAAP und IFRS zu verstehen. IFRS hat noch keinen eigenen Standard für Krypto-Assets, der ASC 350-60 entspricht. Das IASB hat 2023 eine eng gefasste Änderung veröffentlicht, die klarstellt, dass Krypto-Assets, die die Definition eines immateriellen Vermögenswerts nach IAS 38 erfüllen, grundsätzlich entweder nach der Anschaffungskostenmethode oder der Neubewertungsmethode bilanziert werden müssen. Bei der Neubewertungsmethode fließen Aufwertungen in das sonstige Ergebnis (OCI) und nicht in den Gewinn oder Verlust, was ein grundlegender Unterschied zum US-GAAP-Ansatz ist, bei dem alle Wertänderungen erfolgswirksam sind.

Abgrenzungsanalyse für Krypto nach IFRS

Die Krypto-Bilanzierung nach IFRS erfordert zudem eine sorgfältige Abgrenzungsanalyse. Beteiligungen an einem Stablecoin, der vertraglich gegen Bargeld eingelöst werden kann, könnten als Finanzinstrument nach IFRS 9 qualifizieren und damit in das Modell der erfolgswirksamen Zeitbewertung fallen, das dem Ergebnis von ASC 350-60 näher kommt. Ein volatiler Utility-Token hingegen wird eher als immaterieller Vermögenswert nach IAS 38 behandelt, mit Bewertungswahlrechten, die sich erheblich vom FASB-Modell unterscheiden. Unternehmen, die Kunden beraten, die nach beiden Rahmenwerken berichten, müssen parallele Bilanzierungsrichtlinien aufrechterhalten und die Abstimmungsdifferenzen klar dokumentieren. Ein gut gepflegtes Krypto-Sub-Ledger und ein System zur Abstimmung der Kostenbasis sind die praktische Grundlage für die Bewältigung dieser Komplexität.

| Merkmal | US GAAP (ASC 350-60) | IFRS (IAS 38 / IFRS 9) |

|---|---|---|

| Primärer Standard | ASC 350-60 (spezifische Leitlinie für Krypto) | IAS 38 oder IFRS 9 (kein spezifischer Krypto-Standard) |

| Bewertungsbasis | Zeitwert zwingend für relevante Assets | Anschaffungskosten- oder Neubewertungsmodell (IAS 38); FVTPL möglich nach IFRS 9 |

| Erfassung von Gewinnen und Verlusten | Nettoergebnis (GuV) | OCI (Neubewertungsmodell) oder GuV (IFRS 9 FVTPL) |

| Wertminderungstest | Nicht erforderlich bei Zeitbewertung | Erforderlich bei Anschaffungskostenmethode (IAS 36) |

| Spezifische Leitlinien | Ja | Nein (nur enge IASB-Änderung) |

Staking, Wrapping und DeFi: Komplikationen bei der Bewertung

Die Bewertungshierarchie wird erheblich komplexer, wenn Kunden Krypto-Assets in anderen Formen als einfachen Spot-Positionen an zentralen Börsen halten. Gestakte Assets stellen eine besondere Herausforderung dar. Wenn ein Token in einem Staking-Protokoll gebunden ist, kann der Inhaber mit einer Verzögerung konfrontiert sein, bevor das Asset freigegeben und verkauft werden kann. Diese Einschränkung der Liquidität ist ein relevanter Faktor im Rahmen des Marktpreiskonzepts von ASC 820 und kann eine Anpassung des notierten Preises oder eine Verschiebung von Level 1 zu Level 2 erforderlich machen. Gewrappte Token fügen eine weitere Ebene hinzu. Eine gewrappte Version eines Vermögenswerts wird auf einer anderen Blockchain gehandelt und stützt sich auf eine Brückenmechanik, um ihre Bindung aufrechtzuerhalten. Wenn die Bindung historisch abgewichen ist oder die Brücke ein Smart-Contract-Risiko birgt, stellt eine einfache Abbildung auf den Preis des zugrunde liegenden Tokens möglicherweise nicht den beizulegenden Zeitwert dar.

Herausforderungen bei der Bewertung von DeFi-Liquiditätspools

DeFi-Liquiditätspool-Positionen sind wohl am schwierigsten zu bewerten. Eine Position in einem Automated-Market-Maker-Pool ist keine einfache Token-Beteiligung. Es handelt sich um einen proportionalen Anspruch auf zwei oder mehr Vermögenswerte, der einer impermanent-Loss-Dynamik unterliegt, und es gibt keinen einzigen notierten Preis für eine solche Position an irgendeiner Börse. Unternehmen, die Kunden mit DeFi-Exposure beraten, benötigen Bewertungsmethoden, die einer Prüfung standhalten, und diese Methoden müssen dokumentiert und konsistent über Zeiträume hinweg angewandt werden. Das Zusammenspiel dieser Bewertungsfragen mit aufkommenden Meldesystemen wie CARF-Krypto-Reporting und DAC8-Reporting, die sich auf Transaktionsdaten und nicht auf Bilanzwerte konzentrieren, schafft ein mehrschichtiges Compliance-Umfeld, das systematische Tools erfordert.

Prüfungsbereitschaft und die Rolle von Sub-Ledger-Daten

Die Zeitbewertung nach ASC 350-60 ist nur so gut wie die zugrunde liegenden Daten. Prüfer, die einen Kunden mit Krypto-Beständen prüfen, möchten jede Position von ihrem Erwerb bis zum Zeitwert zum Periodenende nachverfolgen können. Diese Nachverfolgung erfordert vollständige, mit Zeitstempeln versehene Transaktionsaufzeichnungen, die mit den spezifischen Wallets und Börsenkonten verknüpft sind, auf denen die Vermögenswerte gehalten werden. Lücken in der Datenkette, wie nicht zugeordnete Wallet-Adressen, fehlende Börsen-API-Feeds oder nicht abgestimmte Übertragungen zwischen Verwahrern, führen zu Prüfungsfeststellungen, die die Testierung verzögern und Kundenbeziehungen schädigen können.

Subledger-Infrastruktur für die Prüfungsbereitschaft

Wirtschaftsprüfungsgesellschaften, die in eine Sub-Ledger-Infrastruktur investiert haben, die Transaktionsdaten von Börsen, Wallets und On-Chain-Quellen abrufen und jede Beteiligung ihrer angemessenen Bewertungsstufe zuordnen kann, sind in einer deutlich stärkeren Position als solche, die auf manuelle Tabellenkalkulationen angewiesen sind. Das Sub-Ledger muss auch die Kostenbasis korrekt erfassen, denn selbst im Fair-Value-Modell bleibt die Kostenbasis für Steuerzwecke im Rahmen der Krypto-Bilanzierung nach US-GAAP und für die Abstimmung von Buch- und Steuerunterschieden relevant. Kunden, die ihr Finanzberichtssystem von der steuerlichen Kostenbasisverfolgung trennen, schaffen unnötige Abstimmungsarbeit und erhöhen das Risiko von Fehlern in beiden Datensätzen.

Beispielszenario

Um zu veranschaulichen, wie dies in der Praxis angewendet wird, betrachten Sie das folgende Szenario:

Michael ist Senior Manager in einer mittelgroßen US-Wirtschaftsprüfungsgesellschaft, die kürzlich drei Firmenkunden mit wesentlichen Kryptobeständen in ihr Portfolio aufgenommen hat. Ein Kunde hält nur Bitcoin und Ether bei einem regulierten Verwahrer, was eine unkomplizierte Bewertung zum beizulegenden Zeitwert der Stufe 1 ermöglicht. Ein zweiter Kunde hält eine Mischung aus Bitcoin, einem weniger liquiden Altcoin und einer Position, die in einem Ethereum-Validator gestakt ist. Dies erfordert eine Klassifizierung der Stufe 1 für Bitcoin, eine Analyse der Stufe 2 für den Altcoin und eine Bewertungsentscheidung für die gestakte Position aufgrund des Entbindungszeitraums. Der dritte Kunde hält eine Liquiditätspool-Position in einem DeFi-Protokoll, was ein maßgeschneidertes Bewertungsmodell erfordert, das weder der Kunde noch Michaels Firma zuvor entwickelt hatten.

Michaels Team nutzt CryptaCount, um vollständige Transaktionshistorien aller drei Kunden abzurufen, jede Position der korrekten Bewertungsstufe zuzuordnen und die gemäß ASC 350-60 erforderlichen Offenlegungspläne zu erstellen, einschließlich der Überleitung der Stufe 3 für die DeFi-Position. Was zuvor Wochen manueller Abstimmungen über mehrere Tabellen hinweg gedauert hätte, wird abgeschlossen, bevor die Prüfungsarbeiten beginnen. Die Prüfer erhalten ein sauberes, nachvollziehbares Datenpaket, und alle drei Kunden unterzeichnen fristgerecht. Michaels Firma positioniert die Fair-Value-Beratungsarbeit anschließend als eigenständiges Dienstleistungsangebot für neue Krypto-Firmenkunden.

Häufig gestellte Fragen

Was ist der FASB-Krypto-Fair-Value und wann wurde er wirksam?

Der FASB-Krypto-Fair-Value bezieht sich auf die Anforderung gemäß ASC 350-60, dass Unternehmen qualifizierte Krypto-Vermögenswerte an jedem Bilanzstichtag zum beizulegenden Zeitwert bewerten und Wertänderungen im Nettoergebnis erfassen. Der Standard wurde für Geschäftsjahre, die nach dem 15. Dezember 2024 beginnen, wirksam, wobei eine vorzeitige Anwendung zulässig ist. Er ersetzte das zuvor geltende reine Wertminderungsmodell im Rahmen des Rahmens für immaterielle Vermögenswerte mit unbestimmter Nutzungsdauer.

Welche Krypto-Vermögenswerte fallen unter ASC 350-60?

ASC 350-60 erfasst immaterielle Vermögenswerte, die durch Kryptografie gesichert sind, auf einer Blockchain oder einem verteilten Ledger basieren und dem Inhaber keinen vertraglichen Anspruch auf zugrunde liegende Waren, Dienstleistungen oder finanzielle Vermögenswerte gewähren. Bitcoin und Ether sind die am häufigsten genannten Vermögenswerte im Anwendungsbereich. Non-Fungible Token und bestimmte Utility-Token können außerhalb des Anwendungsbereichs liegen und eine separate bilanzielle Analyse erfordern.

Wie wird die Bewertungshierarchie auf Krypto-Vermögenswerte nach US-GAAP angewendet?

Die ASC 820-Bewertungshierarchie gilt direkt für die Bewertung von Krypto-Vermögenswerten. Stufe 1 verwendet notierte Preise von aktiven Märkten, was für liquide Vermögenswerte wie Bitcoin, die an großen Börsen gehandelt werden, zutrifft. Stufe 2 stützt sich auf beobachtbare, aber indirekte Inputfaktoren für weniger liquide Token. Stufe 3 verwendet unternehmenseigene Annahmen für illiquide oder strukturell komplexe Positionen wie DeFi-Liquiditätspool-Anteile.

Was ist der Hauptunterschied zwischen der Behandlung von Krypto-Vermögenswerten nach ASC 350-60 und IFRS?

Nach ASC 350-60 ist der beizulegende Zeitwert für in den Anwendungsbereich fallende Vermögenswerte obligatorisch, und alle Gewinne und Verluste fließen in das Nettoergebnis. Die IFRS haben keinen eigenen Krypto-Standard; daher werden Vermögenswerte in der Regel nach IAS 38 als immaterielle Vermögenswerte bewertet, wobei beim Neubewertungsmodell Gewinne über das sonstige Ergebnis und nicht über den Gewinn oder Verlust verbucht werden. Dies führt zu unterschiedlichen Gewinnvolatilitätsprofilen für denselben zugrunde liegenden Vermögenswert.

Erfordert die IFRS-Bilanzierung von Krypto-Vermögenswerten eine Bewertung zum beizulegenden Zeitwert?

Die IFRS schreiben den beizulegenden Zeitwert für Krypto-Vermögenswerte nicht so vor wie ASC 350-60 nach US-GAAP. Nach IAS 38 können Unternehmen zwischen dem Anschaffungskostenmodell und dem Neubewertungsmodell wählen. Wenn ein Krypto-Vermögenswert nach IFRS 9 als finanzieller Vermögenswert qualifiziert wird, steht die Bilanzierung zum beizulegenden Zeitwert mit Gewinn- und Verlustauswirkung zur Verfügung, was zu einem Ergebnis führt, das der US-GAAP-Behandlung näher kommt. Die Klassifizierungsentscheidung erfordert eine sorgfältige Analyse der vertraglichen Bedingungen des Vermögenswerts.

Wie sollten gestakte Krypto-Vermögenswerte zum beizulegenden Zeitwert bewertet werden?

Gestakte Vermögenswerte, die aufgrund von Sperr- oder Entbindungsfristen nicht sofort verkauft werden können, können einen Abschlag auf den notierten Kassakurs oder eine Neuklassifizierung von Stufe 1 auf Stufe 2 in der Bewertungshierarchie erfordern, um die Liquiditätseinschränkung abzubilden. Die spezifische Behandlung hängt von der Dauer der Einschränkung, dem Markt für den Vermögenswert und der eigenen Bilanzierungsmethode des Unternehmens ab, die alle dokumentiert und einheitlich angewendet werden sollten.

Welche Angaben sind nach ASC 350-60 für Krypto-Vermögenswerte erforderlich?

Unternehmen müssen den Namen und die Menge jedes wesentlichen Krypto-Bestands zusammen mit seinem Fair-Value zum Periodenende, die Bewertungstechniken und Inputfaktoren für Vermögenswerte der Stufen 2 und 3, eine Überleitung der Stufe-3-Bestände sowie unrealisierte Gewinne und Verluste für die Periode angeben. Beschränkungen von Vermögenswerten, wie z. B. Staking-Sperrfristen, müssen ebenfalls angegeben werden, sofern zutreffend. Diese Anforderungen gelten für jeden jährlichen und zwischenzeitlichen Bilanzstichtag.

Wie hängen die Berichtspflichten nach CARF und DAC8 mit der Fair-Value-Bilanzierung zusammen?

Die CARF-Krypto-Berichterstattung und die DAC8-Berichterstattung sind regulatorische Meldesysteme auf Transaktionsebene, die von Krypto-Dienstleistern verlangen, Transaktionsdaten von Kunden an Steuerbehörden zu melden. Sie funktionieren getrennt von der Fair-Value-Bilanzierung nach ASC 350-60 oder IFRS. Allerdings sind die für CARF und DAC8 erhobenen Transaktionsdaten dieselben zugrunde liegenden Daten, die für die Fair-Value-Bewertung und die Kostenbasisverfolgung benötigt werden, sodass eine integrierte Dateninfrastruktur beiden Zwecken dient.

Kann eine Wirtschaftsprüfungsgesellschaft Nebenbuch-Software nutzen, um die Einhaltung von ASC 350-60 zu automatisieren?

Ja. Nebenbuch-Software, die eine Verbindung zu Börsen-APIs, Wallet-Adressen und On-Chain-Datenquellen herstellt, kann die Erfassung von Transaktionsaufzeichnungen automatisieren, jede Position der korrekten Bewertungsstufe zuordnen und die gemäß ASC 350-60 erforderlichen Offenlegungspläne erstellen. Dies reduziert den manuellen Abstimmungsaufwand, verbessert die Nachvollziehbarkeit für Prüfungen und ermöglicht es Unternehmen, Krypto-Bilanzierungsdienstleistungen effizient über mehrere Kunden hinweg zu skalieren.

Quelle: CryptaCount

FAQ

Was ist der FASB Crypto Fair Value und wann wurde er wirksam?

Der FASB Crypto Fair Value bezieht sich auf die Anforderung unter ASC 350-60, dass Unternehmen qualifizierende Krypto-Assets zu jedem Bilanzstichtag zum beizulegenden Zeitwert bewerten müssen, wobei Änderungen im Nettoeinkommen erfasst werden. Der Standard wurde für Geschäftsjahre, die nach dem 15. Dezember 2024 beginnen, wirksam, mit der Möglichkeit der vorzeitigen Anwendung. Er ersetzte das reine Wertminderungsmodell, das zuvor im Rahmen des immateriellen Vermögenswerts mit unbestimmter Nutzungsdauer galt.

Welche Krypto-Assets fallen unter den Anwendungsbereich von ASC 350-60?

ASC 350-60 umfasst immaterielle Vermögenswerte, die durch Kryptografie gesichert sind, auf einer Blockchain oder einem Distributed Ledger basieren und dem Inhaber keinen vertraglichen Anspruch auf zugrunde liegende Waren, Dienstleistungen oder Finanzinstrumente gewähren. Bitcoin und Ether sind die am häufigsten genannten Vermögenswerte im Anwendungsbereich. Nicht-fungible Token und bestimmte Utility-Token können außerhalb des Anwendungsbereichs liegen und eine separate Bilanzierungsanalyse erfordern.

Wie wird die Fair-Value-Hierarchie auf Krypto-Assets nach US GAAP angewendet?

Die ASC 820 Fair-Value-Hierarchie gilt direkt für die Bewertung von Krypto-Assets. Level 1 verwendet notierte Preise von aktiven Märkten, was für liquide Assets wie Bitcoin gilt, die an großen Börsen gehandelt werden. Level 2 stützt sich auf beobachtbare, aber indirekte Inputs für weniger liquide Token. Level 3 verwendet unternehmenseigene Annahmen für illiquide oder strukturell komplexe Positionen wie DeFi-Liquiditätspool-Anteile.

Was ist der Hauptunterschied zwischen der Behandlung von Krypto-Assets nach ASC 350-60 und IFRS?

Nach ASC 350-60 ist der beizulegende Zeitwert für in den Anwendungsbereich fallende Vermögenswerte obligatorisch, und alle Gewinne und Verluste fließen in das Nettoeinkommen ein. Die IFRS haben keinen eigenen Krypto-Standard, daher werden Vermögenswerte typischerweise nach IAS 38 als immaterielle Vermögenswerte bewertet, wobei das Neubewertungsmodell Gewinne über das sonstige Ergebnis (OCI) und nicht über die Gewinn- und Verlustrechnung leitet. Dies führt zu unterschiedlichen Volatilitätsprofilen der Gewinne für denselben zugrunde liegenden Vermögenswert.

Erfordert die IFRS-Bilanzierung von Krypto-Assets eine Fair-Value-Bewertung?

Die IFRS schreiben keine Fair-Value-Bewertung für Krypto-Assets vor, wie es ASC 350-60 nach US GAAP tut. Nach IAS 38 können Unternehmen zwischen dem Kostenmodell und dem Neubewertungsmodell wählen. Wenn ein Krypto-Asset als Finanzinstrument nach IFRS 9 qualifiziert, wird eine Fair-Value-Bilanzierung mit Gewinn- und Verlustrechnung möglich, was zu einer Behandlung führt, die der nach US GAAP ähnelt. Die Klassifizierungsentscheidung erfordert eine sorgfältige Analyse der vertraglichen Bedingungen des Vermögenswerts.

Wie sollten gestakte Krypto-Assets zum beizulegenden Zeitwert bewertet werden?

Gestakte Vermögenswerte, die aufgrund von Sperrfristen oder Unbonding-Zeiträumen nicht sofort verkauft werden können, können einen Abschlag auf den notierten Kassakurs rechtfertigen oder eine Neuklassifizierung von Level 1 zu Level 2 in der Fair-Value-Hierarchie, um die Liquiditätseinschränkung abzubilden. Die spezifische Behandlung hängt von der Länge der Einschränkung, dem Markt für den Vermögenswert und der eigenen Bilanzierungsrichtlinie des Unternehmens ab, die alle dokumentiert und einheitlich angewendet werden sollten.

Welche Angaben sind nach ASC 350-60 für Krypto-Assets erforderlich?

Unternehmen müssen den Namen und die Menge jedes bedeutenden Krypto-Assets zusammen mit seinem Fair Value zum Periodenende, die verwendeten Bewertungstechniken und Inputs für Level-2- und Level-3-Vermögenswerte, eine Überleitungsrechnung der Level-3-Salden sowie die unrealisierten Gewinne und Verluste für den Zeitraum angeben. Einschränkungen bei Vermögenswerten, wie z. B. Staking-Sperrfristen, müssen ebenfalls offengelegt werden, sofern zutreffend. Diese Anforderungen gelten für jeden jährlichen und Zwischenberichtsstichtag.

In welcher Beziehung stehen die Meldepflichten nach CARF und DAC8 zur Fair-Value-Bilanzierung?

Die CARF- und DAC8-Meldepflichten sind regulatorische Meldesysteme auf Transaktionsebene, die Krypto-Asset-Dienstleister verpflichten, Transaktionsdaten von Kunden an Steuerbehörden zu melden. Sie sind getrennt von der Fair-Value-Bilanzierung nach ASC 350-60 oder IFRS in der Bilanz. Die für CARF- und DAC8-Zwecke erhobenen Transaktionsdaten sind jedoch dieselben zugrunde liegenden Daten, die für die Fair-Value-Bewertung und die Kostenbasisverfolgung benötigt werden, sodass eine integrierte Dateninfrastruktur beiden Zwecken dient.

Kann eine Wirtschaftsprüfungsgesellschaft eine Sub-Ledger-Software zur Automatisierung der ASC-350-60-Compliance nutzen?

Ja. Sub-Ledger-Software, die eine Verbindung zu Börsen-APIs, Wallet-Adressen und On-Chain-Datenquellen herstellt, kann das Sammeln von Transaktionsaufzeichnungen automatisieren, jede Position der richtigen Fair-Value-Stufe zuordnen und die nach ASC 350-60 erforderlichen Angabeschemata generieren. Dies reduziert den manuellen Abstimmungsaufwand, verbessert die Prüfungsnachvollziehbarkeit und ermöglicht es Unternehmen, Krypto-Bilanzierungsdienstleistungen effizient über mehrere Kunden hinweg zu skalieren.