FASB Valor Razonable de Criptoactivos: Niveles de Medición que Todo Contador Debe Conocer

La forma en que las empresas miden e informan los activos criptográficos en sus balances cambió significativamente cuando la Junta de Normas de Contabilidad Financiera finalizó su guía que exige la contabilidad a valor razonable para ciertos activos digitales. Las reglas de valor razonable de criptoactivos de FASB, codificadas bajo ASC 350-60, reemplazaron el antiguo modelo de activos intangibles de vida indefinida que había frustrado a preparadores y auditores durante años. Bajo el enfoque anterior, las empresas solo podían reducir el valor de sus tenencias de criptoactivos cuando se deterioraban, pero nunca podían aumentarlo nuevamente, incluso cuando los precios de mercado se recuperaban bruscamente. El nuevo modelo alinea el valor en libros con la realidad del mercado al exigir que las entidades valoren los activos criptográficos elegibles a valor razonable en cada fecha de reporte, con ganancias y pérdidas no realizadas fluyendo a través de la utilidad neta. Para las firmas de contabilidad que asesoran a clientes corporativos y para los CFOs que gestionan posiciones de tesorería en Bitcoin u otros activos digitales, entender cómo se mide y clasifica el valor razonable ya no es opcional. Es una competencia central.

Por qué FASB adoptó el valor razonable para los activos criptográficos

El antiguo modelo de solo deterioro fue ampliamente criticado por producir estados financieros que subestimaban el valor de los activos durante los mercados alcistas y no proporcionaban a los inversores una imagen actual de la posición económica de una empresa. Una empresa que compraba Bitcoin a un precio alto, veía cómo caía, reconocía un deterioro y luego mantenía el activo durante una recuperación, lo llevaría al valor deteriorado indefinidamente. Esa asimetría hacía que los balances fueran engañosos. FASB respondió después de años de comentarios de las partes interesadas emitiendo una actualización que requiere la medición a valor razonable para los activos criptográficos dentro del alcance, con cambios en el valor razonable reconocidos en la utilidad neta de cada período. La norma se aplica a activos que cumplen criterios específicos: deben ser activos intangibles, asegurados mediante criptografía, residir en un libro mayor distribuido y no otorgar al tenedor un derecho sobre bienes, servicios subyacentes u otro activo. Los activos que no cumplen esos criterios, incluidos ciertos tokens de utilidad y tokens no fungibles, quedan fuera del alcance y requieren un análisis contable separado. Esta decisión de alcance es enormemente importante para las firmas que incorporan clientes con carteras diversas de activos digitales.

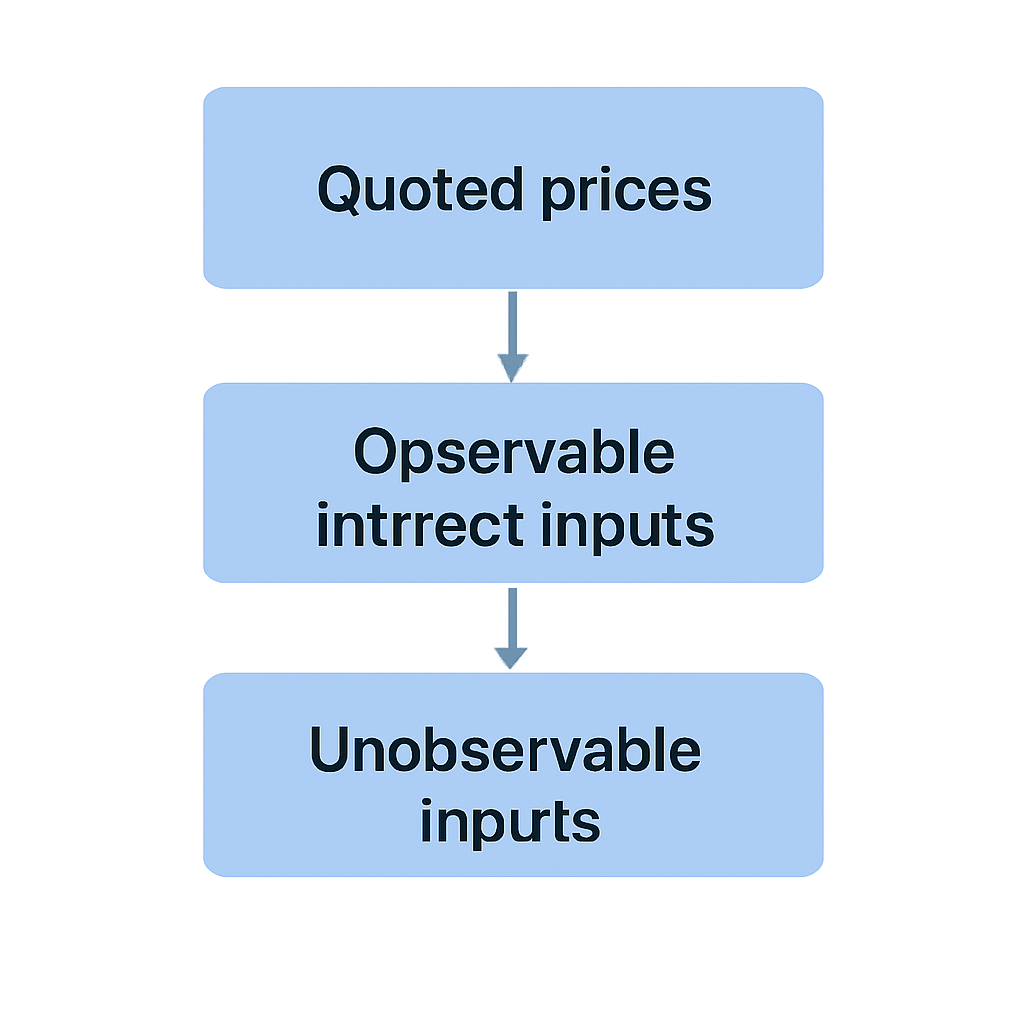

La jerarquía del valor razonable de FASB: entradas de Nivel 1, Nivel 2 y Nivel 3

El valor razonable según los US GAAP no es un número único caído del cielo. Se deriva a través de una jerarquía estructurada que prioriza la evidencia más fiable. ASC 820, la norma maestra de valor razonable, establece tres niveles de entradas, y esos mismos niveles se aplican al medir activos criptográficos bajo la guía de criptoactivos ASC 350-60. Comprender dónde se sitúa un activo en particular en esta jerarquía determina qué tan auditable y defendible será la cifra reportada.

La siguiente tabla resume los tres niveles y su aplicación a tipos comunes de activos criptográficos.

Tres niveles de insumos

| Nivel | Tipo de entrada | Ejemplos típicos de activos criptográficos | Riesgo de auditoría |

|---|---|---|---|

| Nivel 1 | Precios cotizados en mercados activos para activos idénticos | Bitcoin (BTC), Ether (ETH) en intercambios principales | Bajo |

| Nivel 2 | Entradas observables distintas de los precios cotizados de Nivel 1 | Tokens menos líquidos con precios observables pero indirectos | Medio |

| Nivel 3 | Entradas no observables basadas en supuestos de la entidad | Tokens ilíquidos o emitidos privadamente, ciertas posiciones DeFi | Alto |

Clasificación de Nivel 1 para Bitcoin y Ether

Para la mayoría de las tesorerías corporativas que poseen Bitcoin o Ether, la clasificación de Nivel 1 es sencilla. Hay mercados activos y líquidos en múltiples intercambios, y los precios cotizados están fácilmente disponibles. El desafío de medición se intensifica rápidamente una vez que un cliente posee tokens con volúmenes de negociación reducidos, activos bloqueados en protocolos de staking, o posiciones en tokens envueltos donde la vinculación introduce una variable adicional. Esas situaciones empujan a los preparadores hacia el territorio de Nivel 2 o Nivel 3, lo que requiere más documentación, más juicio y un mayor escrutinio por parte de los auditores.

ASC 350-60 Cripto: Alcance, reconocimiento y requisitos de divulgación

La guía de criptoactivos ASC 350-60 establece no solo cómo medir los activos criptográficos a valor razonable, sino también qué divulgaciones deben acompañar esas mediciones. Las entidades deben revelar las entradas significativas y las técnicas de valoración utilizadas para las mediciones de Nivel 2 y Nivel 3, lo que puede ser una tarea de documentación significativa para las firmas que poseen una cartera heterogénea. Para los activos de Nivel 3, se requiere una conciliación del saldo inicial y final, incluido el impacto de las ganancias y pérdidas no realizadas del período. Estos requisitos no son triviales. Un cliente que posee una cesta de veinte tokens, varios de los cuales se negocian en intercambios descentralizados con transparencia de precios limitada, necesitará un proceso de valoración sólido antes del cierre del período.

Requisitos de divulgación para Nivel 2 y Nivel 3

Los mecanismos de reconocimiento son igualmente importantes. Bajo ASC 350-60, las ganancias y pérdidas derivadas de cambios en el valor razonable se reconocen en la utilidad neta, no en otro resultado integral. Esto significa que una empresa con una gran posición en Bitcoin verá fluctuar sus ganancias reportadas con los movimientos del precio de las criptomonedas, una consideración que tiene implicaciones materiales para los cálculos de ganancias por acción, el cumplimiento de los convenios de deuda y las comunicaciones con los inversores. Los asesores contables deben ayudar a los clientes a modelar estos efectos en el estado de resultados antes de que se conviertan en sorpresas al final del año.

Ganancias y pérdidas en el ingreso neto

| Requisito de divulgación | Aplica a | Notas |

|---|---|---|

| Descripción de tenencias significativas | Todos los criptoactivos en alcance | Nombre, unidades mantenidas, valor razonable al final del período |

| Técnica de valoración e inputs | Activos de Nivel 2 y Nivel 3 | Debe describir la metodología utilizada |

| Reconciliación de Nivel 3 | Solo activos de Nivel 3 | Saldo inicial, compras, ventas, ganancias, pérdidas, saldo final |

| Ganancias y pérdidas no realizadas | Todos los criptoactivos en alcance | Divulgado por separado para activos mantenidos al final del período |

| Restricciones sobre activos | Donde sea aplicable | Incluye períodos de bloqueo, restricciones de staking |

Cómo se compara el tratamiento de criptoactivos según IFRS con US GAAP

Para las firmas con clientes multinacionales o aquellas que preparan estados consolidados que abarcan múltiples jurisdicciones, entender la brecha entre US GAAP y el tratamiento de criptoactivos según IFRS es esencial. IFRS aún no cuenta con un estándar dedicado a criptoactivos equivalente a ASC 350-60. El IASB publicó una enmienda de alcance reducido en 2023 aclarando que los criptoactivos que cumplen con la definición de activo intangible según la IAS 38 generalmente deben llevarse bajo el modelo de costo o el modelo de revaluación. Bajo el modelo de revaluación, las revaluaciones al alza van a otro resultado integral (OCI) en lugar de a ganancias o pérdidas, lo cual es una diferencia fundamental con el enfoque de US GAAP donde todos los movimientos del valor razonable afectan la utilidad neta.

Análisis de alcance para cripto bajo NIIF

La contabilidad de criptoactivos bajo IFRS también requiere un análisis cuidadoso del alcance. Las tenencias de una stablecoin que sea contractualmente canjeable por efectivo pueden calificar como un activo financiero según IFRS 9, entrando dentro del modelo de valor razonable con cambios en resultados que se asemeja más al resultado de ASC 350-60. Pero un token de utilidad volátil es más probable que sea un activo intangible según IAS 38, con opciones de medición que difieren materialmente del modelo FASB. Las firmas que asesoran a clientes que reportan bajo ambos marcos necesitan mantener políticas contables paralelas y documentar claramente las diferencias de conciliación. Un sublider de criptoactivos bien mantenido y un sistema de conciliación de base de costos son la base práctica para gestionar esta complejidad.

| Característica | US GAAP (ASC 350-60) | IFRS (IAS 38 / IFRS 9) |

|---|---|---|

| Norma principal | ASC 350-60 (guía específica para cripto) | IAS 38 o IFRS 9 (sin norma específica para cripto) |

| Base de medición | Valor razonable obligatorio para activos en alcance | Modelo de costo o revaluación (IAS 38); FVTPL posible bajo IFRS 9 |

| Reconocimiento de ganancias y pérdidas | Utilidad neta (PyG) | OCI (modelo de revaluación) o PyG (IFRS 9 FVTPL) |

| Prueba de deterioro | No requerida bajo el modelo de valor razonable | Requerida bajo el modelo de costo (IAS 36) |

| Guía específica | Sí | No (solo enmienda de alcance reducido del IASB) |

Staking, Wrapping y DeFi: Complicaciones en la Medición

La jerarquía del valor razonable se vuelve considerablemente más compleja cuando los clientes mantienen criptoactivos en formas distintas a posiciones al contado simples en intercambios centralizados. Los activos en staking presentan un desafío particular. Cuando un token está bloqueado en un protocolo de staking, el tenedor puede enfrentar una demora antes de que el activo pueda ser desbloqueado y vendido. Esa restricción de liquidez es un factor relevante bajo el concepto de mercado principal de ASC 820, y puede justificar un ajuste al precio cotizado o un cambio de clasificación de Nivel 1 a Nivel 2. Los tokens envueltos (wrapped) añaden otra capa. Una versión envuelta de un activo se negocia en una cadena diferente y depende de un mecanismo de puente para mantener su paridad. Si la paridad ha tenido desviaciones históricas o si el puente conlleva riesgo de contrato inteligente, un mapeo directo al precio del token subyacente puede no representar el valor razonable con precisión.

Desafíos de medición de pools de liquidez DeFi

Las posiciones en pools de liquidez de DeFi son probablemente las más difíciles de medir. Una posición en un pool de creador de mercado automatizado no es una tenencia simple de tokens. Es un derecho proporcional sobre dos o más activos, sujeto a dinámicas de pérdida impermanente, y no existe un precio cotizado único para tal posición en ningún intercambio. Las firmas que asesoran a clientes con exposición a DeFi necesitan metodologías de valoración que puedan resistir el escrutinio de auditoría, y esas metodologías deben documentarse y aplicarse de manera consistente período tras período. La interacción de estas cuestiones de medición con regímenes de reporte emergentes como CARF crypto reporting y DAC8 reporting, que se centran en datos a nivel de transacción en lugar de valores de balance, crea un entorno de cumplimiento en capas que exige herramientas sistemáticas.

Preparación para Auditoría y el Rol de los Datos del Sublider

La medición a valor razonable bajo ASC 350-60 es tan buena como los datos subyacentes. Los auditores que revisan a un cliente con tenencias de criptoactivos querrán rastrear cada posición desde su adquisición hasta la cifra de valor razonable al final del período. Ese rastreo depende de tener registros de transacciones completos y con marcas de tiempo vinculados a las billeteras y cuentas de intercambio específicas donde se mantienen los activos. Las brechas en la pista de datos, como direcciones de billetera no mapeadas, feeds API de intercambios faltantes o transferencias no conciliadas entre custodios, crean hallazgos de auditoría que pueden retrasar la aprobación y dañar las relaciones con los clientes.

Infraestructura de subledger para preparación de auditoría

Las firmas de contabilidad que han invertido en infraestructura de sublider capaz de extraer datos de transacciones de intercambios, billeteras y fuentes en cadena, y mapear cada tenencia a su nivel de valor razonable apropiado, están en una posición materialmente más fuerte que aquellas que dependen de hojas de cálculo manuales. El sublider también necesita capturar correctamente los datos de base de costos, porque incluso bajo el modelo de valor razonable, la base de costos sigue siendo relevante para fines fiscales según la contabilidad de cripto US GAAP y para conciliar las diferencias contables-fiscales. Los clientes que separan su sistema de reporte financiero de su seguimiento de base de costos fiscales crean trabajo de conciliación innecesario y aumentan el riesgo de errores en ambos conjuntos de registros.

Escenario Ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considere el siguiente escenario:

Michael es Senior Manager en una firma contable mediana de EE.UU. que recientemente añadió tres clientes corporativos con tenencias significativas de criptoactivos a su cartera. Un cliente posee solo Bitcoin y Ether en un custodio regulado, lo que hace que la medición a valor razonable de Nivel 1 sea directa. Un segundo cliente posee una mezcla de Bitcoin, una altcoin de menor liquidez y una posición en staking en un validador de Ethereum, lo que requiere clasificación de Nivel 1 para Bitcoin, análisis de Nivel 2 para la altcoin y un juicio de valoración para la posición en staking dado el período de desvinculación. El tercer cliente posee una posición en un pool de liquidez en un protocolo DeFi, lo que requiere un modelo de valoración personalizado que ni el cliente ni la firma de Michael habían construido antes.

El equipo de Michael utiliza CryptaCount para extraer historiales completos de transacciones de los tres clientes, mapear cada tenencia al nivel de valor razonable correcto y generar los anexos de revelación requeridos bajo ASC 350-60, incluida la conciliación de Nivel 3 para la posición DeFi. Lo que antes habría tomado semanas de conciliación manual en hojas de cálculo se completa antes de que comience el trabajo de campo de auditoría. Los auditores reciben un paquete de datos limpio y trazable, y los tres clientes firman a tiempo. Posteriormente, la firma de Michael posiciona el trabajo de asesoría de valor razonable como un servicio independiente para nuevos clientes corporativos de criptoactivos.

Preguntas Frecuentes

¿Qué es el valor razonable de criptoactivos según FASB y cuándo entró en vigor?

El valor razonable de criptoactivos según FASB se refiere al requisito bajo ASC 350-60 de que las entidades midan los criptoactivos elegibles a valor razonable en cada fecha de reporte, con cambios reconocidos en la utilidad neta. La norma entró en vigor para los años fiscales que comienzan después del 15 de diciembre de 2024, con adopción anticipada permitida. Reemplazó el modelo de solo deterioro que se aplicaba bajo el marco de activos intangibles de vida indefinida.

¿Qué criptoactivos están dentro del alcance de ASC 350-60?

ASC 350-60 cubre activos intangibles que están asegurados mediante criptografía, residen en una cadena de bloques o libro mayor distribuido, y no otorgan al tenedor un derecho contractual sobre bienes, servicios o activos financieros subyacentes. Bitcoin y Ether son los activos dentro del alcance más comúnmente citados. Los tokens no fungibles y ciertos tokens de utilidad pueden quedar fuera del alcance y requieren un análisis contable separado.

¿Cómo se aplica la jerarquía del valor razonable a los criptoactivos bajo US GAAP?

La jerarquía del valor razonable de ASC 820 se aplica directamente a la medición de criptoactivos. El Nivel 1 utiliza precios cotizados de mercados activos, lo que se aplica a activos líquidos como Bitcoin negociado en intercambios principales. El Nivel 2 se basa en datos observables pero indirectos para tokens menos líquidos. El Nivel 3 utiliza supuestos desarrollados por la entidad para posiciones ilíquidas o estructuralmente complejas, como participaciones en pools de liquidez DeFi.

¿Cuál es la diferencia clave entre el tratamiento de criptoactivos según ASC 350-60 y según IFRS?

Bajo ASC 350-60, el valor razonable es obligatorio para los activos dentro del alcance y todas las ganancias y pérdidas se reflejan en la utilidad neta. IFRS no tiene una norma específica para criptoactivos, por lo que los activos generalmente se evalúan bajo IAS 38 como activos intangibles, donde el modelo de revaluación dirige las ganancias a otro resultado integral en lugar de a pérdidas y ganancias. Esto produce diferentes perfiles de volatilidad de ganancias para el mismo activo subyacente.

¿La contabilidad de criptoactivos bajo IFRS requiere medición a valor razonable?

IFRS no exige el valor razonable para criptoactivos de la misma manera que ASC 350-60 bajo US GAAP. Bajo IAS 38, las entidades eligen entre el modelo de costo y el modelo de revaluación. Si un criptoactivo califica como activo financiero bajo IFRS 9, la contabilización a valor razonable con cambios en resultados está disponible, produciendo un resultado más cercano al tratamiento de US GAAP. La decisión de clasificación requiere un análisis cuidadoso de los términos contractuales del activo.

¿Cómo deben medirse a valor razonable los criptoactivos en staking?

Los activos en staking que no pueden venderse inmediatamente debido a períodos de bloqueo o desvinculación pueden justificar un descuento sobre el precio spot cotizado, o una reclasificación de Nivel 1 a Nivel 2 en la jerarquía del valor razonable, para reflejar la restricción de liquidez. El tratamiento específico depende de la duración de la restricción, el mercado del activo y la política contable de la entidad, todo lo cual debe documentarse y aplicarse de manera consistente.

¿Qué revelaciones se requieren bajo ASC 350-60 para criptoactivos?

Las entidades deben revelar el nombre y la cantidad de cada tenencia significativa de criptoactivos junto con su valor razonable al final del período, las técnicas de valoración y los datos utilizados para activos de Nivel 2 y Nivel 3, una conciliación de los saldos de Nivel 3, y las ganancias y pérdidas no realizadas del período. Las restricciones sobre los activos, como los bloqueos por staking, también deben revelarse cuando corresponda. Estos requisitos se aplican en cada fecha de reporte anual e intermedia.

¿Cómo se relacionan las obligaciones de reporte de CARF y DAC8 con la contabilidad a valor razonable?

El reporte de criptoactivos según CARF y el reporte según DAC8 son regímenes de reporte regulatorio a nivel de transacciones que requieren que los proveedores de servicios de criptoactivos reporten datos de transacciones de clientes a las autoridades fiscales. Operan por separado de la contabilidad a valor razonable en el balance general bajo ASC 350-60 o IFRS. Sin embargo, los datos de transacciones recopilados para fines de CARF y DAC8 son los mismos datos subyacentes necesarios para respaldar la medición a valor razonable y el seguimiento de la base de costo, por lo que una infraestructura de datos integrada sirve para ambos propósitos.

¿Puede una firma contable usar software de sub-ledger para automatizar el cumplimiento de ASC 350-60?

Sí. El software de sub-ledger que se conecta a APIs de intercambios, direcciones de billeteras y fuentes de datos en cadena puede automatizar la recopilación de registros de transacciones, mapear cada posición al nivel de valor razonable correcto y generar los anexos de revelación requeridos bajo ASC 350-60. Esto reduce el esfuerzo de conciliación manual, mejora la trazabilidad de la auditoría y permite a las firmas escalar los servicios de contabilidad de criptoactivos de manera eficiente en múltiples clientes.

Fuente: CryptaCount