FASB Crypto Valor Razonable vs IFRS: Lo que los Contadores Necesitan Saber

La forma en que una empresa contabiliza los activos cripto en su balance depende enteramente del marco de reporte que siga. Para firmas contables y equipos financieros que trabajan transfronterizamente, la brecha entre las reglas de valor razonable de cripto de FASB bajo US GAAP y el tratamiento prescrito bajo IFRS no es académica. Afecta cómo se reconocen las ganancias, cómo se maneja el deterioro, y qué ven los inversores cuando leen estados financieros auditados. Desde que la Junta de Normas de Contabilidad Financiera finalizó ASC 350-60 a finales de 2023, con adopción obligatoria a partir de ejercicios fiscales que comiencen después del 15 de diciembre de 2024, la divergencia entre los dos marcos se ha ampliado de manera significativa. Entender ambas posiciones es ahora una competencia central para cualquier firma que asesore a clientes que posean, emitan o transaccionen activos digitales.

Cómo se han Tratado Históricamente los Activos Cripto bajo IFRS

Bajo IFRS, ninguna norma aborda directamente los activos cripto. El IASB hasta ahora ha declinado crear una norma dedicada a criptomonedas, lo que significa que los preparadores deben aplicar juicio y seleccionar la norma existente más apropiada según la naturaleza del activo y cómo se mantiene. En la práctica, los dos marcos más comúnmente aplicados son IAS 38 Activos Intangibles e IAS 2 Inventarios.

Clasificación común según la NIC 38

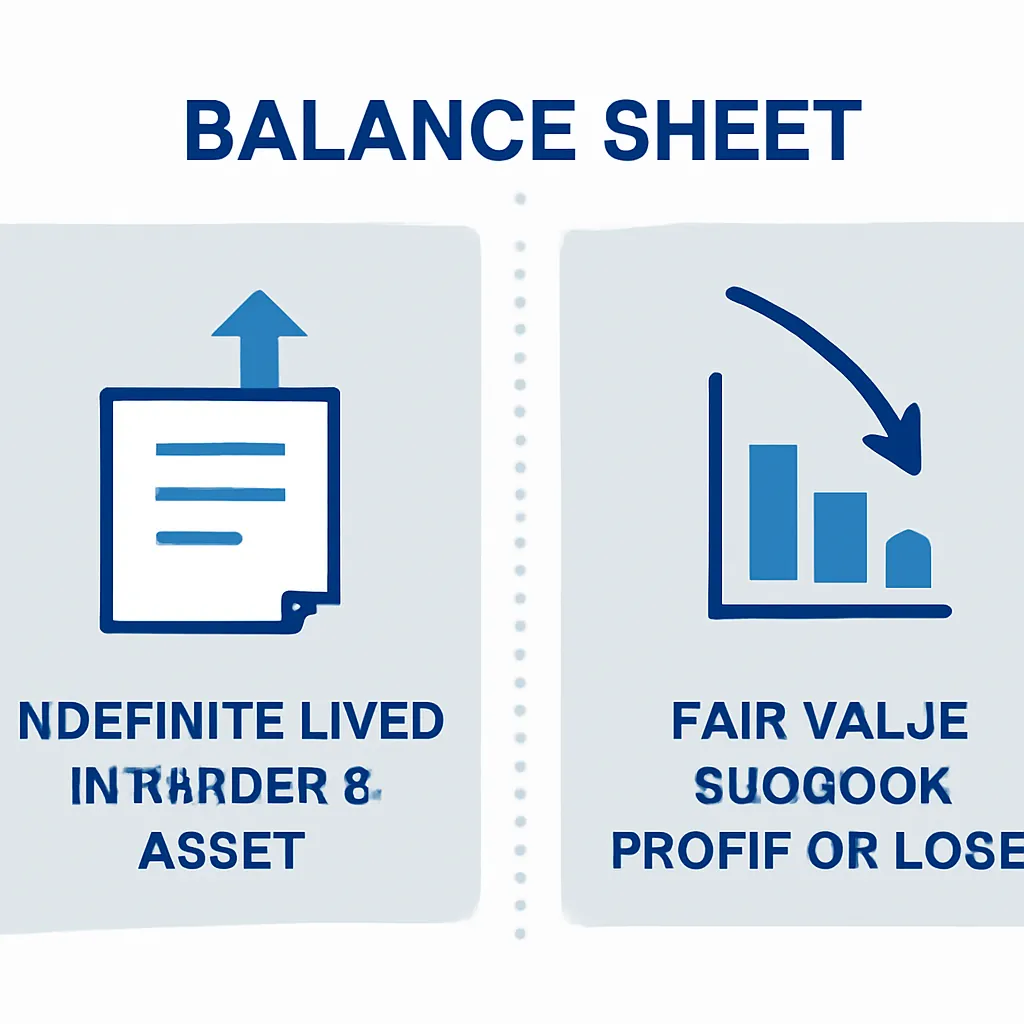

Las entidades que mantienen activos cripto con fines de inversión, sin intención de venderlos en el curso normal de los negocios, típicamente los clasifican como activos intangibles bajo IAS 38. La norma permite tanto el modelo de costo como el modelo de revaluación para la medición posterior. Sin embargo, el modelo de revaluación bajo IAS 38 solo está disponible cuando existe un mercado activo para el activo. Cuando se puede demostrar un mercado activo, una entidad puede revaluar las tenencias de cripto a valor razonable, pero cualquier revaluación al alza se canaliza a través de otro resultado integral en lugar de ganancias o pérdidas, a menos que revierta un deterioro previamente reconocido. Los movimientos a la baja se reconocen inmediatamente en ganancias o pérdidas. Esto crea una asimetría: las pérdidas impactan rápidamente el estado de resultados, mientras que las ganancias están en gran medida protegidas de él.

Las entidades que comercian o intermedian activos cripto como parte de su actividad comercial principal pueden clasificar las tenencias como inventarios bajo IAS 2, midiéndolos al menor entre el costo y el valor neto realizable, a menos que califiquen como comerciantes-corredores de materias primas, a quienes se les permite medir al valor razonable menos costos de venta.

El resultado es un enfoque fragmentado. Dos empresas que reportan bajo IFRS con tenencias de cripto idénticas pueden producir estados financieros muy diferentes dependiendo de su política contable elegida y la evaluación del mercado activo que realicen. Esta inconsistencia ha sido una frustración recurrente tanto para auditores como para inversores.

ASC 350-60 y el Cambio al Valor Razonable de Cripto de FASB

FASB dio un paso decisivo al finalizar ASC 350-60, la primera norma US GAAP que aborda explícitamente los activos cripto. El requisito central es directo: los activos cripto que califican deben medirse a valor razonable en cada fecha de reporte, con cambios en el valor razonable reconocidos en el resultado neto en el período en que ocurren. Esto aplica tanto a ganancias no realizadas como a pérdidas no realizadas, de manera simétrica.

Requisito central del valor razonable

Para calificar para el tratamiento bajo ASC 350-60, un activo debe cumplir criterios específicos. Debe ser un activo intangible según la definición de US GAAP, no debe otorgar al tenedor un derecho sobre bienes o servicios subyacentes, debe residir en un libro mayor distribuido o blockchain, debe estar asegurado mediante criptografía y debe ser fungible. Los activos que no cumplan todos estos criterios quedan fuera del alcance de la norma y requieren un análisis contable separado. Los tokens no fungibles, por ejemplo, están explícitamente excluidos.

El efecto práctico del modelo de valor razonable es significativo. Las empresas que mantengan Bitcoin o Ether en sus balances bajo US GAAP ahora reconocerán cada movimiento del mercado a través del estado de resultados cada trimestre. Una fuerte subida en el cuarto trimestre aumentará la ganancia neta reportada. Una corrección la reducirá. Para firmas que asesoran a empresas cotizadas o empresas que consideran una cotización pública, esta volatilidad en el estado de resultados debe comunicarse claramente a los consejos y comités de auditoría antes de la adopción.

La norma también introduce requisitos de revelación específicos, incluyendo el valor en libros de cada tenencia significativa de activos cripto, la base de costo y las ganancias o pérdidas reconocidas durante el período. Estas revelaciones van más allá de lo que la mayoría de las empresas han proporcionado históricamente y requerirán una recopilación sistemática de datos desde billeteras e intercambios.

Una Comparación Directa de las Diferencias Clave en Medición

La tabla a continuación resume las divergencias más importantes entre la contabilidad de cripto bajo IFRS y US GAAP, tal como están hoy. Estas diferencias importan más durante el trabajo de campo de auditoría, al preparar consolidaciones de grupo que involucran entidades en múltiples jurisdicciones, y al asesorar a clientes sobre el impacto en los estados financieros de una estrategia de tesorería en cripto.

Diferencias clave de un vistazo

| Característica | IFRS (IAS 38 / IAS 2) | US GAAP (ASC 350-60) |

|---|---|---|

| Norma dedicada | No: aplica normas existentes por analogía | Sí: ASC 350-60 efectiva para ejercicios fiscales después del 15 de diciembre de 2024 |

| Base de medición predeterminada | Modelo de costo bajo IAS 38 | Valor razonable en cada fecha de reporte |

| Revaluación al alza en PyG | No: las ganancias van a ORI bajo el modelo de revaluación de IAS 38 | Sí: todos los cambios en valor razonable reconocidos en resultado neto |

| Requisito de deterioro | Sí: probado bajo IAS 36 si se aplica modelo de costo | No aplica: el valor razonable reemplaza el modelo de deterioro |

| Tratamiento de NFT | Caso por caso bajo IAS 38 o IFRS 15 | Excluido del alcance de ASC 350-60 |

| Clasificación como inventario disponible | Sí: IAS 2 para entidades de comercio | Se requiere análisis separado fuera de ASC 350-60 |

Implicaciones para la Contabilidad de Criptoactivos bajo IFRS en el Contexto del Próximo Proyecto del IASB

El IASB es consciente de la inconsistencia en cómo los preparadores de IFRS contabilizan los criptoactivos, y la Junta tiene un proyecto en su agenda para abordarlo. Aunque aún no se ha emitido una norma definitiva, la dirección del cambio sugiere que el IASB podría avanzar hacia un modelo de valor razonable para ciertas categorías de criptoactivos, lo que acercaría las IFRS a la posición de US GAAP bajo ASC 350-60. Sin embargo, el IASB históricamente ha sido cauteloso a la hora de exigir el valor razonable con cambios en resultados para activos que la dirección pretende mantener a largo plazo, por lo que el resultado no es una conclusión inevitable.

Posible cambio al valor razonable del IASB

Para las firmas de contabilidad que asesoran a clientes multinacionales, esta incertidumbre crea un desafío práctico. Los clientes que preparan estados financieros bajo IFRS hoy aún deben elegir una política entre el modelo de costo y el modelo de revaluación según la NIC 38, y esa elección debe documentarse y aplicarse de manera consistente. Si posteriormente el IASB exige un enfoque diferente, será necesario un cambio de política contable, potencialmente con reexpresión retrospectiva. Asesorar a los clientes ahora sobre la dirección probable de la norma y mantener datos de base de costo histórica limpios reducirá la disrupción cuando se produzca ese cambio.

Mantener un subledger de criptoactivos robusto y una conciliación de la base de costo desde el primer día es el paso más importante que cualquier equipo financiero puede dar para preparar su contabilidad de criptoactivos para el futuro, independientemente del marco que sigan.

Cómo las Obligaciones de Revelación se Intersectan con la Declaración CARF y DAC8

Los cambios en las normas contables no existen de forma aislada. Al mismo tiempo que las firmas navegan por ASC 350-60 y la evolución de la posición de IFRS, el panorama de las obligaciones de revelación regulatoria está cambiando significativamente. El Marco de Declaración de Criptoactivos de la OCDE, conocido como declaración de criptoactivos CARF, exige que los proveedores de servicios de criptoactivos recopilen y declaren datos de transacciones de sus usuarios a las autoridades fiscales de las jurisdicciones participantes. La directiva de declaración DAC8 de la UE transpone una versión de CARF a la legislación europea, creando obligaciones para los exchanges y custodios que operan en los estados miembros de la UE.

Intersección con la declaración de impuestos

Para las firmas de contabilidad, la intersección entre la medición de los estados financieros y la declaración fiscal es cada vez más importante. Un cliente que mantiene criptoactivos en su balance a valor razonable bajo ASC 350-60 reconocerá movimientos en el estado de resultados que pueden o no alinearse con las ganancias imponibles según el código fiscal aplicable. Las diferencias temporales entre el reconocimiento contable y el reconocimiento fiscal deben rastrearse cuidadosamente para producir cálculos precisos de impuestos diferidos. Del mismo modo, cuando un cliente es en sí mismo un proveedor de servicios de criptoactivos, las obligaciones de declaración DAC8 coexisten con el tratamiento contable de los activos que posee o administra.

Las prácticas que construyen flujos de trabajo integrados que conectan la información financiera, el seguimiento de la posición fiscal y la declaración regulatoria estarán mejor posicionadas para servir a los clientes de manera integral y para identificar oportunidades de asesoramiento que los encargos puramente centrados en el cumplimiento pasan por alto.

| Obligación | Alcance | A quién afecta | Interacción clave con la contabilidad |

|---|---|---|---|

| ASC 350-60 | Entidades que reportan bajo US GAAP y poseen criptoactivos que califican | Entidades cotizadas en EE.UU. y que reportan en EE.UU. | Los movimientos de valor razonable crean diferencias temporales frente a impuestos |

| Declaración de criptoactivos CARF | Proveedores de servicios de criptoactivos en países participantes | Exchanges, custodios, corredores | Los datos de transacciones deben alinearse con los registros contables |

| Declaración DAC8 | Proveedores de servicios de criptoactivos con sede en la UE | Exchanges y custodios en la UE | Los valores declarados deben conciliarse con los estados financieros |

Pasos Prácticos para Firmas de Contabilidad y CFOs

Las firmas que asesoran a clientes en contabilidad de criptoactivos necesitan un enfoque estructurado para evitar errores y gestionar el riesgo de auditoría. El punto de partida es siempre la clasificación: entender qué posee el cliente, cómo se posee y qué marco se aplica. Esa clasificación impulsa cada decisión posterior sobre medición, revelación y tratamiento fiscal.

Comience con la clasificación

Para los que reportan bajo US GAAP, la prioridad inmediata es confirmar qué activos entran dentro del alcance de ASC 350-60 y establecer un proceso para obtener valores razonables en cada fecha de declaración. El valor razonable según ASC 350-60 sigue la jerarquía de ASC 820, lo que significa que se utilizan insumos de Nivel 1 de mercados activos siempre que estén disponibles. Para activos negociados en exchanges importantes, esto es sencillo. Para activos menos líquidos, la metodología de valoración debe documentarse cuidadosamente y ser revisada por los auditores.

Para los que reportan bajo IFRS, la prioridad es documentar la elección de la política contable, obtener evidencia para respaldar cualquier evaluación de mercado activo requerida para el modelo de revaluación, y construir un proceso para probar el deterioro bajo la NIC 36 si se aplica el modelo de costo. Cuando los clientes poseen una cartera significativa de criptoactivos, las herramientas de conciliación automatizadas que extraen datos de exchanges y wallets directamente al libro mayor reducirán el esfuerzo manual y el riesgo de error.

En ambos marcos, la calidad de la revelación se ha convertido en un diferenciador. Los auditores e inversores están escrutando las revelaciones sobre criptoactivos más de cerca que hace incluso dos años. Las firmas que ayudan a los clientes a construir revelaciones claras y completas a partir de un conjunto de datos subyacente bien mantenido reducirán la fricción de auditoría y fortalecerán la relación con el cliente.

Escenario ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considere el siguiente escenario: Michael es el director financiero de una empresa tecnológica estadounidense de tamaño mediano que comenzó a mantener Bitcoin como activo de tesorería durante un año fiscal anterior. La empresa reporta bajo US GAAP y tiene un cierre de año fiscal en diciembre, lo que significa que ASC 350-60 es obligatorio para su ciclo de reporte actual. Los auditores externos de Michael han señalado que la política contable existente de la empresa, que trataba la tenencia de Bitcoin como un activo intangible de vida indefinida bajo la guía anterior con reducciones por deterioro únicamente, ya no es aceptable. La empresa ahora debe reconocer los movimientos del valor razonable a través del resultado neto cada trimestre.

Michael contrata a su firma de contabilidad para reestructurar el subledger, extrayendo datos de intercambio a un sistema que calcule el valor razonable al final de cada trimestre utilizando precios de Nivel 1 y genere las tablas de divulgación requeridas bajo ASC 350-60. Usando CryptaCount, la firma automatiza la fuente de datos desde la plataforma de custodia, la asigna al nivel correcto de la jerarquía ASC 820 y produce un borrador de nota de divulgación listo para la revisión de auditoría. El ajuste de transición se calcula, la posición de impuestos diferidos se actualiza y el trabajo de campo de auditoría se completa sin el largo intercambio que caracterizó el año anterior. Michael presenta estados financieros limpios y totalmente conformes al consejo a tiempo.

Preguntas frecuentes

¿Qué es la contabilidad de valor razonable de criptoactivos FASB bajo ASC 350-60?

ASC 350-60 es el estándar US GAAP que requiere que los criptoactivos calificados se midan a valor razonable en cada fecha de reporte, con cambios reconocidos en el resultado neto. Se aplica a activos intangibles, fungibles, basados en blockchain que no transmiten un derecho sobre bienes o servicios subyacentes. El estándar es obligatorio para años fiscales que comiencen después del 15 de diciembre de 2024.

¿En qué se diferencia el tratamiento de criptoactivos bajo IFRS del US GAAP?

Bajo IFRS, no existe un estándar dedicado para criptoactivos. Las entidades suelen aplicar la NIC 38 Activos Intangibles o la NIC 2 Inventarios según cómo se mantenga y use el activo. Bajo el modelo de revaluación de la NIC 38, las revaluaciones al alza van a otro resultado integral en lugar de a ganancias o pérdidas, lo que contrasta fuertemente con el enfoque de valor razonable a través del resultado neto bajo ASC 350-60.

¿Puede una entidad IFRS optar por medir los criptoactivos a valor razonable con cambios en resultados?

No de manera directa. El modelo de revaluación de la NIC 38 canaliza las ganancias a ORI, no a ganancias o pérdidas, a menos que reviertan un deterioro anterior. Los comerciantes-corredores de materias primas que aplican la NIC 2 pueden medir a valor razonable menos costos de venta, lo que sí afecta ganancias o pérdidas. Para la mayoría de los tenedores de inversiones, el marco IFRS actual no permite el mismo tratamiento simétrico de valor razonable con cambios en resultados que exige ASC 350-60.

¿Qué revelaciones requiere ASC 350-60?

El estándar exige que las entidades revelen el valor en libros de cada tenencia significativa de criptoactivos, la base del costo y las ganancias y pérdidas agregadas reconocidas en el resultado neto durante el período. Estas revelaciones deben proporcionarse a un nivel de detalle suficiente para que los usuarios comprendan la naturaleza y escala de las tenencias de criptoactivos de la empresa y el impacto en el estado de resultados de los movimientos del valor razonable.

¿Se aplica ASC 350-60 a los NFTs?

No. Los tokens no fungibles están explícitamente excluidos del alcance de ASC 350-60 porque no cumplen con el criterio de fungibilidad. Las entidades que poseen NFTs deben determinar el tratamiento contable adecuado por separado, generalmente bajo la guía de activos intangibles existente u otra según la naturaleza del token.

¿Cómo interactúa la contabilidad IFRS de criptoactivos con las pruebas de deterioro?

Cuando una entidad IFRS aplica el modelo de costo bajo la NIC 38, los criptoactivos deben someterse a pruebas de deterioro según la NIC 36 siempre que haya un indicio de que el valor en libros excede el importe recuperable. Debido a que los precios de las criptomonedas son volátiles, los indicadores de deterioro surgen con frecuencia. Las entidades que aplican el modelo de revaluación evitan las pruebas de deterioro de la NIC 36, pero deben mantener evidencia de un mercado activo para poder utilizar ese modelo.

¿Cuál es la relación entre la declaración de criptoactivos CARF y la contabilidad de estados financieros?

La declaración de criptoactivos CARF es un marco de transparencia fiscal que requiere que los proveedores de servicios de criptoactivos informen datos de transacciones de usuarios a las autoridades fiscales. No determina directamente cómo se miden los criptoactivos en los estados financieros. Sin embargo, los registros de transacciones recopilados para el cumplimiento de CARF deben conciliarse con las cifras en el libro contable, y cualquier discrepancia crea riesgo de auditoría y posible exposición regulatoria.

¿Cómo deben preparar las firmas de contabilidad a los clientes para la adopción de ASC 350-60?

El primer paso es definir el alcance de qué activos califican bajo el estándar y confirmar el nivel de jerarquía de valor razonable aplicable a cada uno. Luego, las firmas deben ayudar a los clientes a establecer una fuente de datos automatizada desde custodios e intercambios, construir un proceso para la captura del valor razonable al final del trimestre y redactar las notas de divulgación requeridas. Documentar el ajuste de transición y actualizar la posición de impuestos diferidos también son flujos de trabajo críticos antes del primer cierre de período bajo el nuevo estándar.

¿Adoptará IFRS eventualmente un modelo de valor razonable similar a ASC 350-60?

El IASB tiene un proyecto activo sobre criptoactivos y está considerando si un modelo de valor razonable representaría mejor la realidad económica para los tenedores. No se ha emitido ningún estándar final y el cronograma sigue siendo incierto. Las firmas de contabilidad deben monitorear los borradores de exposición del IASB y ayudar a los clientes a mantener registros detallados de la base del costo ahora, de modo que cualquier cambio futuro en la política pueda aplicarse con una interrupción mínima de los datos históricos.

Fuente: CryptaCount

FAQ

¿Qué es la contabilidad a valor razonable FASB crypto según ASC 350-60?

ASC 350-60 es el estándar US GAAP que requiere que los activos cripto que califican se midan a valor razonable en cada fecha de reporte, con cambios reconocidos en el ingreso neto. Se aplica a activos intangibles, fungibles, basados en blockchain que no transmiten un derecho sobre bienes o servicios subyacentes. El estándar es obligatorio para años fiscales que comiencen después del 15 de diciembre de 2024.

¿Cómo difiere el tratamiento de activos cripto IFRS del US GAAP?

Bajo IFRS, no existe un estándar dedicado para activos cripto. Las entidades suelen aplicar IAS 38 Activos Intangibles o IAS 2 Inventarios dependiendo de cómo se mantiene y usa el activo. Bajo el modelo de revaluación de IAS 38, las revaluaciones al alza van a otro resultado integral en lugar de a ganancias o pérdidas, lo que contrasta fuertemente con el enfoque US GAAP de valor razonable a través del ingreso neto bajo ASC 350-60.

¿Puede una entidad IFRS elegir medir los activos cripto a valor razonable con cambios en resultados?

No de manera directa. El modelo de revaluación de IAS 38 dirige las ganancias a OCI, no a ganancias o pérdidas, a menos que reviertan un deterioro previo. Los corredores-comerciantes de materias primas que aplican IAS 2 pueden medir a valor razonable menos costos de venta, lo que sí afecta ganancias o pérdidas. Para la mayoría de los tenedores de inversión, el marco IFRS actual no permite el mismo tratamiento simétrico de valor razonable con cambios en resultados que exige ASC 350-60.

¿Qué revelaciones requiere ASC 350-60?

El estándar requiere que las entidades revelen el valor en libros de cada tenencia significativa de activos cripto, la base de costo, y las ganancias y pérdidas agregadas reconocidas en el ingreso neto durante el período. Estas revelaciones deben proporcionarse a un nivel de detalle suficiente para que los usuarios comprendan la naturaleza y escala de las tenencias de cripto de la compañía y el impacto en el estado de resultados de los movimientos de valor razonable.

¿Aplica ASC 350-60 a los NFTs?

No. Los tokens no fungibles están explícitamente excluidos del alcance de ASC 350-60 porque no cumplen con el criterio de fungibilidad. Las entidades que tienen NFTs deben determinar el tratamiento contable apropiado por separado, típicamente bajo la guía existente de activos intangibles u otra dependiendo de la naturaleza del token.

¿Cómo interactúa la contabilidad IFRS de cripto con las pruebas de deterioro?

Cuando una entidad IFRS aplica el modelo de costo bajo IAS 38, los activos cripto deben someterse a pruebas de deterioro bajo IAS 36 siempre que haya un indicio de que el valor en libros excede el importe recuperable. Debido a que los precios de las cripto son volátiles, los indicadores de deterioro surgen con frecuencia. Las entidades que aplican el modelo de revaluación evitan las pruebas de deterioro de IAS 36 pero deben mantener evidencia de un mercado activo para usar ese modelo.

¿Cuál es la relación entre la presentación de informes CARF crypto y la contabilidad de estados financieros?

La presentación de informes CARF crypto es un marco de transparencia fiscal que requiere que los proveedores de servicios de activos cripto reporten datos de transacciones de usuarios a las autoridades fiscales. No determina directamente cómo se miden los activos cripto en los estados financieros. Sin embargo, los registros de transacciones recopilados para el cumplimiento de CARF deben conciliarse con las cifras en el libro contable, y cualquier discrepancia crea riesgo de auditoría y exposición regulatoria potencial.

¿Cómo deberían las firmas contables preparar a los clientes para la adopción de ASC 350-60?

El primer paso es definir qué activos califican bajo el estándar y confirmar el nivel de jerarquía de valor razonable aplicable a cada uno. Luego, las firmas deben ayudar a los clientes a establecer un flujo de datos automatizado desde custodios e intercambios, construir un proceso para la captura del valor razonable al final del trimestre, y redactar las notas de revelación requeridas. Documentar el ajuste de transición y actualizar la posición de impuestos diferidos también son flujos de trabajo críticos antes del primer cierre de período bajo el nuevo estándar.

¿Adoptará IFRS eventualmente un modelo de valor razonable similar a ASC 350-60?

El IASB tiene un proyecto activo sobre activos cripto y está considerando si un modelo de valor razonable representaría mejor la realidad económica para los tenedores. No se ha emitido ningún estándar final, y el cronograma sigue siendo incierto. Las firmas contables deben monitorear los borradores de exposición del IASB y ayudar a los clientes a mantener registros detallados de la base de costo ahora, para que cualquier cambio futuro de política pueda aplicarse con una interrupción mínima a los datos históricos.