FASB Valor Justo Cripto: Níveis de Mensuração que Todo Contador Precisa Conhecer

The way businesses measure and report crypto assets on their balance sheets changed significantly when the Financial Accounting Standards Board finalised its guidance requiring fair value accounting for certain digital assets. FASB crypto fair value rules, codified under ASC 350-60, replaced the old indefinite-lived intangible asset model that had frustrated preparers and auditors for years. Under the previous approach, companies could only write crypto holdings down when impaired but could never write them back up, even when market prices recovered sharply. The new model aligns carrying value with market reality by requiring entities to mark qualifying crypto assets to fair value at each reporting date, with unrealised gains and losses flowing through net income. For accounting firms advising corporate clients, and for CFOs managing treasury positions in Bitcoin or other digital assets, understanding how fair value is measured and classified is no longer optional. It is a core competency.

Why FASB Moved to Fair Value for Crypto Assets

The old impairment-only model was widely criticised as producing financial statements that understated asset values during bull markets and failed to give investors a current picture of a company's economic position. A company that bought Bitcoin at a high price, watched it fall, took an impairment charge, and then held through a recovery would carry the asset at the impaired value indefinitely. That asymmetry made balance sheets misleading. FASB responded after years of stakeholder feedback by issuing an update requiring fair value measurement for in-scope crypto assets, with changes in fair value recognised in net income each period. The standard applies to assets that meet specific criteria: they must be intangible assets, secured through cryptography, reside on a distributed ledger, and not give the holder a claim on underlying goods, services, or another asset. Assets that do not meet those criteria, including certain utility tokens and non-fungible tokens, fall outside the scope and require separate accounting analysis. This scoping decision matters enormously for firms onboarding clients with diverse digital asset portfolios.

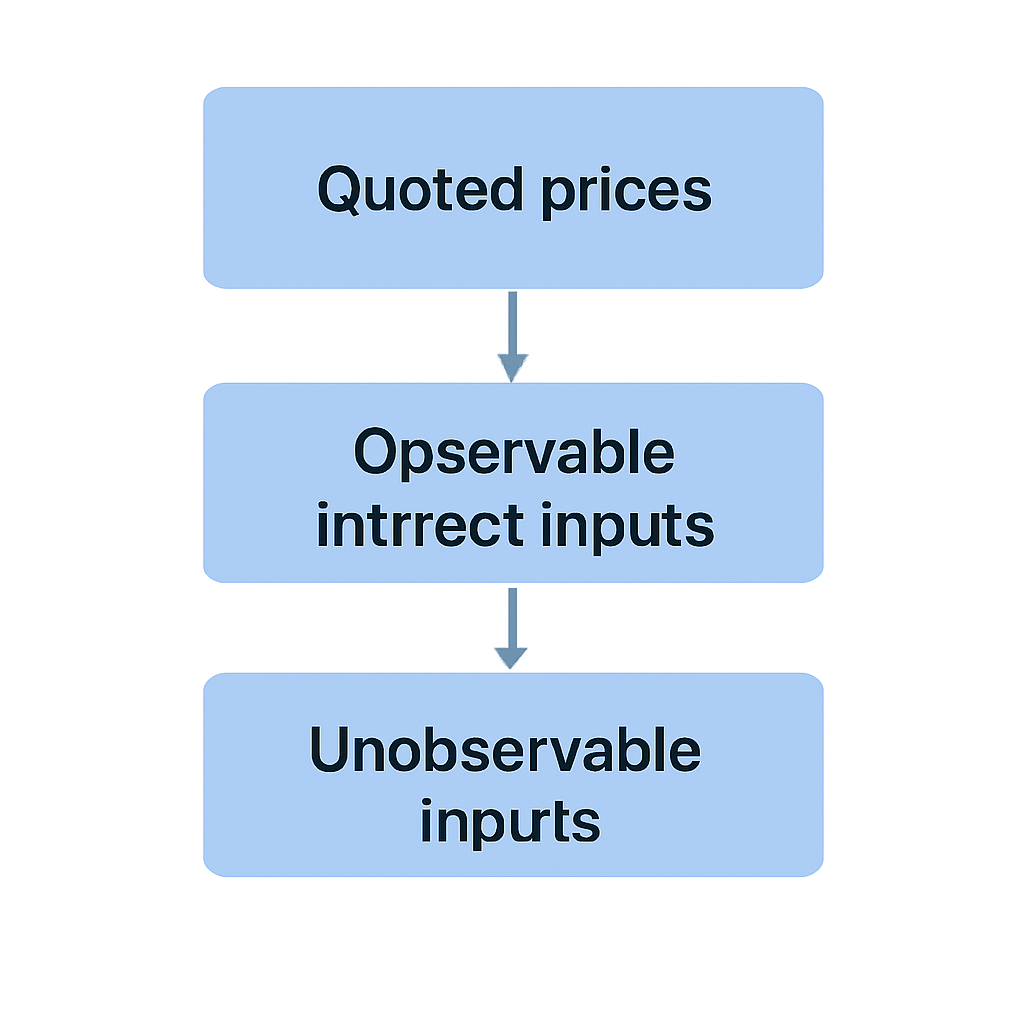

The FASB Fair Value Hierarchy: Level 1, Level 2, and Level 3 Inputs

Fair value under US GAAP is not a single number dropped from the sky. It is derived through a structured hierarchy that prioritises the most reliable evidence. ASC 820, the master fair value standard, establishes three levels of inputs, and those same levels apply when measuring crypto assets under ASC 350-60 crypto guidance. Understanding where a particular asset sits in this hierarchy determines how auditable and defensible the reported figure will be.

The table below summarises the three levels and their application to common crypto asset types.

Três níveis de entradas

| Level | Input Type | Typical Crypto Asset Examples | Audit Risk |

|---|---|---|---|

| Level 1 | Quoted prices in active markets for identical assets | Bitcoin (BTC), Ether (ETH) on major exchanges | Low |

| Level 2 | Observable inputs other than Level 1 quoted prices | Less liquid tokens with observable but indirect pricing | Medium |

| Level 3 | Unobservable inputs based on entity assumptions | Illiquid or privately issued tokens, certain DeFi positions | High |

Classificação de Nível 1 para Bitcoin e Ether

For most corporate treasuries holding Bitcoin or Ether, Level 1 classification is straightforward. There are active, liquid markets on multiple exchanges, and quoted prices are readily available. The measurement challenge intensifies quickly once a client holds tokens with thin trading volumes, assets locked in staking protocols, or positions in wrapped tokens where the peg introduces an additional variable. Those situations push preparers toward Level 2 or Level 3 territory, which requires more documentation, more judgment, and greater scrutiny from auditors.

ASC 350-60 Crypto: Scope, Recognition, and Disclosure Requirements

ASC 350-60 crypto guidance sets out not just how to measure crypto assets at fair value but also what disclosures must accompany those measurements. Entities must disclose the significant inputs and valuation techniques used for Level 2 and Level 3 measurements, which can be a significant documentation undertaking for firms holding a heterogeneous portfolio. For Level 3 assets, a reconciliation of the opening and closing balance is required, including the impact of unrealised gains and losses for the period. These requirements are not trivial. A client holding a basket of twenty tokens, several of which trade on decentralised exchanges with limited price transparency, will need a robust valuation process before period-end close.

Requisitos de divulgação para Nível 2 e Nível 3

The recognition mechanics are equally important. Under ASC 350-60, gains and losses arising from fair value changes are recognised in net income, not in other comprehensive income. This means that a company with a large Bitcoin position will see its reported earnings fluctuate with crypto price movements, a consideration that has material implications for earnings-per-share calculations, debt covenant compliance, and investor communications. Accounting advisers need to help clients model these income statement effects before they become surprises at year-end.

Ganhos e perdas no lucro líquido

| Requisito de Divulgação | Aplica-se a | Notas |

|---|---|---|

| Descrição das participações significativas | Todos os criptoativos no escopo | Nome, unidades detidas, valor justo no fim do período |

| Técnica de avaliação e inputs | Ativos de Nível 2 e Nível 3 | Deve descrever a metodologia utilizada |

| Reconciliação de Nível 3 | Apenas ativos de Nível 3 | Saldo inicial, compras, vendas, ganhos, perdas, saldo final |

| Ganhos e perdas não realizados | Todos os criptoativos no escopo | Divulgados separadamente para ativos detidos no fim do período |

| Restrições sobre ativos | Onde aplicável | Inclui períodos de bloqueio, restrições de staking |

Como o Tratamento de Criptoativos sob IFRS se Compara ao US GAAP

Para empresas com clientes multinacionais ou que preparam demonstrações consolidadas abrangendo jurisdições, entender a lacuna entre o US GAAP e o tratamento de criptoativos sob IFRS é essencial. O IFRS ainda não possui um padrão dedicado para criptoativos equivalente ao ASC 350-60. O IASB publicou uma alteração de escopo restrito em 2023 esclarecendo que criptoativos que atendem à definição de ativo intangível sob IAS 38 geralmente devem ser contabilizados pelo modelo de custo ou pelo modelo de reavaliação. No modelo de reavaliação, as reavaliações positivas vão para outros resultados abrangentes (OCI), e não para o resultado do exercício, o que é uma diferença fundamental em relação ao US GAAP, onde todos os movimentos de valor justo afetam o lucro líquido.

Análise de escopo para cripto sob IFRS

A contabilidade de criptoativos sob IFRS também requer uma análise cuidadosa do escopo. Participações em uma stablecoin que é contratualmente resgatável por dinheiro podem se qualificar como ativo financeiro sob IFRS 9, sendo contabilizadas pelo modelo de valor justo através do resultado (FVTPL), que se assemelha mais ao resultado do ASC 350-60. Mas um token de utilidade volátil é mais provável de ser um ativo intangível sob IAS 38, com opções de mensuração que diferem materialmente do modelo FASB. Empresas que aconselham clientes que reportam sob ambas as estruturas precisam manter políticas contábeis paralelas e documentar claramente as diferenças de reconciliação. Um sub-razão de criptoativos bem mantido e um sistema de reconciliação de base de custo são a base prática para gerenciar essa complexidade.

| Característica | US GAAP (ASC 350-60) | IFRS (IAS 38 / IFRS 9) |

|---|---|---|

| Norma principal | ASC 350-60 (orientação específica para criptoativos) | IAS 38 ou IFRS 9 (sem norma dedicada para criptoativos) |

| Base de mensuração | Valor justo obrigatório para ativos no escopo | Modelo de custo ou reavaliação (IAS 38); FVTPL possível sob IFRS 9 |

| Reconhecimento de ganhos e perdas | Lucro líquido (P&L) | OCI (modelo de reavaliação) ou P&L (IFRS 9 FVTPL) |

| Teste de impairment | Não exigido sob modelo de valor justo | Exigido sob modelo de custo (IAS 36) |

| Orientação dedicada | Sim | Não (apenas alteração de escopo restrito do IASB) |

Staking, Wrapping e DeFi: Complexidades de Mensuração

A hierarquia de valor justo torna-se consideravelmente mais complexa quando os clientes detêm criptoativos em formas diferentes de posições spot simples em exchanges centralizadas. Ativos em stake apresentam um desafio particular. Quando um token está bloqueado em um protocolo de staking, o detentor pode enfrentar um atraso antes que o ativo possa ser desbloqueado e vendido. Essa restrição de liquidez é um fator relevante sob o conceito de mercado principal do ASC 820, e pode justificar um ajuste ao preço cotado ou uma mudança da classificação de Nível 1 para Nível 2. Tokens wrapped adicionam outra camada. Uma versão wrapped de um ativo é negociada em uma blockchain diferente e depende de um mecanismo de ponte para manter sua paridade. Se a paridade historicamente se desviou ou se a ponte carrega risco de contrato inteligente, um mapeamento direto para o preço do token subjacente pode não representar o valor justo com precisão.

Desafios de medição de pools de liquidez DeFi

As posições em pools de liquidez DeFi são, sem dúvida, as mais difíceis de mensurar. Uma posição em um pool de formador de mercado automatizado não é uma simples participação em token. É um direito proporcional a dois ou mais ativos, sujeito a dinâmicas de perda impermanente, e não há um único preço cotado para tal posição em nenhuma exchange. Empresas que aconselham clientes com exposição a DeFi precisam de metodologias de avaliação que resistam ao escrutínio de auditoria, e essas metodologias devem ser documentadas e aplicadas de forma consistente período após período. A interação dessas questões de mensuração com regimes de reporte emergentes, como o CARF crypto reporting e o DAC8 reporting, que focam em dados a nível de transação em vez de valores de balanço, cria um ambiente de conformidade em camadas que exige ferramentas sistemáticas.

Prontidão para Auditoria e o Papel dos Dados do Sub-Razão

A mensuração do valor justo sob ASC 350-60 é tão boa quanto os dados subjacentes. Auditores revisando um cliente com participações em criptoativos quererão rastrear cada posição desde sua aquisição até o valor justo no fim do período. Esse rastreamento depende de ter registros completos de transações com carimbo de data/hora (timestamp) vinculados às carteiras e contas de exchange específicas onde os ativos são detidos. Lacunas na trilha de dados, como endereços de carteira não mapeados, feeds de API de exchanges ausentes ou transferências não reconciliadas entre custodiantes, criam achados de auditoria que podem atrasar a aprovação e prejudicar os relacionamentos com os clientes.

Infraestrutura de sub-ledger para prontidão de auditoria

Firmas de contabilidade que investiram em infraestrutura de sub-razão capaz de extrair dados de transações de exchanges, carteiras e fontes on-chain, e mapear cada participação para seu nível de valor justo apropriado, estão em uma posição materialmente mais forte do que aquelas que dependem de planilhas manuais. O sub-razão também precisa capturar corretamente os dados de base de custo, porque mesmo sob o modelo de valor justo, a base de custo permanece relevante para fins fiscais sob a contabilidade US GAAP de criptoativos e para reconciliar diferenças contábeis-fiscais. Clientes que separam seu sistema de reporte financeiro do rastreamento da base de custo fiscal criam trabalho de reconciliação desnecessário e aumentam o risco de erros em ambos os conjuntos de registros.

Cenário Ilustrativo

Para ilustrar como isso se aplica na prática, considere o seguinte cenário:

Michael é Senior Manager numa empresa de contabilidade dos EUA de médio porte que recentemente adicionou três clientes corporativos com participações materiais em cripto à sua carteira. Um cliente detém apenas Bitcoin e Ether num custodiante regulamentado, tornando a mensuração do valor justo de Nível 1 simples. Um segundo cliente detém uma mistura de Bitcoin, uma altcoin de menor liquidez e uma posição em staking num validador Ethereum, o que requer classificação de Nível 1 para o Bitcoin, análise de Nível 2 para a altcoin e uma decisão de julgamento de valor para a posição em staking, dado o período de unbonding. O terceiro cliente detém uma posição num pool de liquidez num protocolo DeFi, exigindo um modelo de avaliação personalizado que nem o cliente nem a empresa de Michael tinham construído anteriormente.

A equipa de Michael utiliza a CryptaCount para obter históricos de transações completos de todos os três clientes, mapear cada participação para o nível de valor justo correto e gerar os cronogramas de divulgação exigidos ao abrigo da ASC 350-60, incluindo a reconciliação de Nível 3 para a posição DeFi. O que anteriormente teria levado semanas de reconciliação manual em folhas de cálculo é concluído antes do início do trabalho de campo da auditoria. Os auditores recebem um pacote de dados limpo e rastreável, e todos os três clientes aprovam atempadamente. A empresa de Michael subsequentemente posiciona o trabalho de consultoria de valor justo como uma oferta de serviço autónoma para novos clientes corporativos de cripto.

Perguntas Frequentes

O que é o valor justo de cripto segundo o FASB e quando entrou em vigor?

O valor justo de cripto segundo o FASB refere-se ao requisito ao abrigo da ASC 350-60 para as entidades mensurarem ativos cripto qualificados ao valor justo em cada data de relato, com as alterações reconhecidas no resultado líquido. A norma entrou em vigor para exercícios fiscais com início após 15 de dezembro de 2024, sendo permitida a adoção antecipada. Substituiu o modelo apenas de imparidade que se aplicava anteriormente ao abrigo do quadro de ativos intangíveis de vida útil indefinida.

Quais ativos cripto estão no âmbito da ASC 350-60?

A ASC 350-60 abrange ativos intangíveis que são garantidos por criptografia, residem numa blockchain ou ledger distribuído, e não conferem ao titular um direito contratual sobre bens, serviços ou ativos financeiros subjacentes. Bitcoin e Ether são os ativos no âmbito mais comumente citados. Tokens não fungíveis e certos tokens de utilidade podem ficar fora do âmbito e exigir uma análise contabilística separada.

Como é que a hierarquia de valor justo se aplica a ativos cripto ao abrigo dos US GAAP?

A hierarquia de valor justo da ASC 820 aplica-se diretamente à mensuração de ativos cripto. O Nível 1 utiliza preços cotados de mercados ativos, que se aplica a ativos líquidos como Bitcoin negociado em grandes exchanges. O Nível 2 baseia-se em inputs observáveis mas indiretos para tokens menos líquidos. O Nível 3 utiliza pressupostos desenvolvidos pela entidade para posições ilíquidas ou estruturalmente complexas, como participações em pools de liquidez DeFi.

Qual é a principal diferença entre o tratamento de ativos cripto ao abrigo da ASC 350-60 e das IFRS?

Ao abrigo da ASC 350-60, o valor justo é obrigatório para ativos no âmbito e todos os ganhos e perdas fluem através do resultado líquido. As IFRS não têm uma norma dedicada a cripto, pelo que os ativos são tipicamente avaliados ao abrigo da IAS 38 como ativos intangíveis, onde o modelo de revalorização encaminha os ganhos através de outro rendimento integral em vez de resultados. Isto produz perfis de volatilidade de ganhos diferentes para o mesmo ativo subjacente.

A contabilidade de cripto segundo as IFRS exige mensuração ao valor justo?

As IFRS não exigem valor justo para ativos cripto da mesma forma que a ASC 350-60 ao abrigo dos US GAAP. Ao abrigo da IAS 38, as entidades escolhem entre o modelo de custo e o modelo de revalorização. Se um ativo cripto se qualificar como ativo financeiro ao abrigo da IFRS 9, a contabilização ao valor justo através de resultados torna-se disponível, produzindo um resultado mais próximo do tratamento dos US GAAP. A decisão de classificação requer uma análise cuidadosa dos termos contratuais do ativo.

Como devem os ativos cripto em staking ser mensurados ao valor justo?

Ativos em staking que não podem ser vendidos imediatamente devido a períodos de lock-up ou unbonding podem justificar um desconto em relação ao preço spot cotado, ou a reclassificação de Nível 1 para Nível 2 na hierarquia de valor justo, para refletir a restrição de liquidez. O tratamento específico depende da duração da restrição, do mercado para o ativo e da política contabilística da própria entidade, todos os quais devem ser documentados e aplicados de forma consistente.

Quais divulgações são exigidas ao abrigo da ASC 350-60 para ativos cripto?

As entidades devem divulgar o nome e a quantidade de cada participação significativa em cripto, juntamente com o seu valor justo no final do período, as técnicas de avaliação e inputs utilizados para ativos de Nível 2 e Nível 3, uma reconciliação dos saldos de Nível 3, e ganhos e perdas não realizados do período. Restrições sobre ativos, como lock-ups de staking, também devem ser divulgadas quando aplicável. Estes requisitos aplicam-se em cada data de relato anual e intercalar.

Como se relacionam as obrigações de reporte CARF e DAC8 com a contabilização ao valor justo?

O reporte de cripto CARF e o reporte DAC8 são regimes de reporte regulatório a nível de transação que exigem que os prestadores de serviços de ativos cripto relatem dados de transações de clientes às autoridades fiscais. Funcionam separadamente da contabilização ao valor justo no balanço ao abrigo da ASC 350-60 ou das IFRS. No entanto, os dados de transações recolhidos para fins de CARF e DAC8 são os mesmos dados subjacentes necessários para suportar a mensuração ao valor justo e o rastreio da base de custo, pelo que uma infraestrutura de dados integrada serve ambos os propósitos.

Pode uma empresa de contabilidade usar software de sub-livro para automatizar a conformidade com a ASC 350-60?

Sim. O software de sub-livro que se conecta a APIs de exchange, endereços de carteira e fontes de dados on-chain pode automatizar a recolha de registos de transações, mapear cada posição para o nível de valor justo correto e gerar os cronogramas de divulgação exigidos ao abrigo da ASC 350-60. Isto reduz o esforço de reconciliação manual, melhora a rastreabilidade da auditoria e permite que as empresas dimensionem serviços de contabilidade de cripto de forma eficiente para múltiplos clientes.

Fonte: CryptaCount

FAQ

O que é valor justo FASB para criptomoedas e quando entrou em vigor?

O valor justo FASB para criptomoedas refere-se ao requisito do ASC 350-60 para que entidades mensurem ativos cripto qualificados a valor justo em cada data de relatório, com alterações reconhecidas no lucro líquido. O padrão tornou-se efetivo para anos fiscais iniciados após 15 de dezembro de 2024, com adoção antecipada permitida. Ele substituiu o modelo exclusivo de impairment que era aplicado sob a estrutura de ativos intangíveis de vida indefinida.

Quais ativos cripto estão no escopo do ASC 350-60?

O ASC 350-60 abrange ativos intangíveis que são protegidos por criptografia, residem em um blockchain ou ledger distribuído e não conferem ao detentor um direito contratual sobre bens, serviços ou ativos financeiros subjacentes. Bitcoin e Ether são os ativos mais comumente citados dentro do escopo. Tokens não fungíveis e certos tokens de utilidade podem estar fora do escopo e exigir análise contábil separada.

Como a hierarquia de valor justo se aplica a ativos cripto sob US GAAP?

A hierarquia de valor justo do ASC 820 se aplica diretamente à mensuração de ativos cripto. O Nível 1 usa preços cotados de mercados ativos, que se aplica a ativos líquidos como Bitcoin negociado em exchanges principais. O Nível 2 depende de inputs observáveis, mas indiretos, para tokens menos líquidos. O Nível 3 usa suposições desenvolvidas pela entidade para posições ilíquidas ou estruturalmente complexas, como participações em pools de liquidez DeFi.

Qual é a principal diferença entre o tratamento de cripto no ASC 350-60 e no IFRS?

Sob o ASC 350-60, o valor justo é obrigatório para ativos no escopo e todos os ganhos e perdas fluem pelo lucro líquido. O IFRS não possui um padrão dedicado para cripto, então os ativos são geralmente avaliados sob IAS 38 como ativos intangíveis, onde o modelo de reavaliação direciona ganhos por outros resultados abrangentes, em vez de lucro ou perda. Isso produz diferentes perfis de volatilidade de lucros para o mesmo ativo subjacente.

A contabilidade IFRS para criptomoedas exige mensuração a valor justo?

O IFRS não exige valor justo para ativos cripto da mesma forma que o ASC 350-60 sob US GAAP. Sob IAS 38, as entidades escolhem entre o modelo de custo e o modelo de reavaliação. Se um ativo cripto se qualificar como ativo financeiro sob IFRS 9, a contabilização a valor justo por meio do resultado torna-se disponível, produzindo um resultado mais próximo do tratamento US GAAP. A decisão de classificação requer análise cuidadosa dos termos contratuais do ativo.

Como os ativos cripto em staking devem ser mensurados a valor justo?

Ativos em staking que não podem ser vendidos imediatamente devido a períodos de lock-up ou unbonding podem justificar um desconto em relação ao preço spot cotado, ou a reclassificação do Nível 1 para Nível 2 na hierarquia de valor justo, para refletir a restrição de liquidez. O tratamento específico depende da duração da restrição, do mercado para o ativo e da política contábil da entidade, tudo devendo ser documentado e aplicado de forma consistente.

Quais divulgações são exigidas sob ASC 350-60 para ativos cripto?

As entidades devem divulgar o nome e a quantidade de cada participação cripto significativa, juntamente com seu valor justa no final do período, as técnicas de avaliação e inputs usados para ativos de Nível 2 e Nível 3, uma reconciliação dos saldos de Nível 3, e ganhos e perdas não realizados do período. Restrições sobre ativos, como lock-ups de staking, também devem ser divulgadas quando aplicáveis. Esses requisitos se aplicam em cada data de relatório anual e intermediário.

Como as obrigações de relatórios CARF e DAC8 se relacionam com a contabilidade a valor justo?

Os relatórios CARF e DAC8 são regimes de relatórios regulatórios em nível de transação que exigem que provedores de serviços de ativos cripto relatem dados de transações de clientes às autoridades fiscais. Eles operam separadamente da contabilidade a valor justo no balanço sob ASC 350-60 ou IFRS. No entanto, os dados de transações coletados para fins de CARF e DAC8 são os mesmos dados subjacentes necessários para apoiar a mensuração a valor justo e o rastreamento da base de custo, portanto, uma infraestrutura de dados integrada atende a ambos os propósitos.

Uma firma de contabilidade pode usar software de sub-ledger para automatizar a conformidade com ASC 350-60?

Sim. Software de sub-ledger que se conecta a APIs de exchanges, endereços de carteiras e fontes de dados on-chain pode automatizar a coleta de registros de transações, mapear cada posição para o nível de valor justo correto e gerar os cronogramas de divulgação exigidos sob ASC 350-60. Isso reduz o esforço de reconciliação manual, melhora a rastreabilidade de auditoria e permite que as firmas escalem serviços de contabilidade cripto em vários clientes de forma eficiente.