FASB暗号資産公正価値会計:ASU 2023-08が企業に与える影響

米国財務会計基準審議会(FASB)のASU 2023-08は、米国会計基準(US GAAP)における仮想通貨資産会計において、長年にわたる中で最も重要な転換を意味する。仮想通貨資産を保有または助言する会計事務所、CFO、財務チームにとって、本基準は、従来の無形資産モデルを廃止し、公正価値測定を義務付けるものである。この変更は一見単純に聞こえるが、実際には、損益計算書における利益・損失の計上方法を根本的に変え、監査対応の要件を変更し、新たな開示義務の層を生み出す。FASBの仮想通貨公正価値ルールの理解は、仮想通貨に関連するクライアントを持つ事務所にとって、もはや任意ではない。本記事では、具体的に何が変わったのか、ASC 350-60の仕組み、IFRSとの差異、そしてコンプライアンスと競争力を維持するために事務所が整備すべき事項について説明する。

従来の無形資産モデルが仮想通貨に適合しなかった理由

ASU 2023-08以前、US GAAPでは、企業はほとんどの仮想通貨資産をASC 350に基づく非償却無形資産として会計処理することが義務付けられていた。この枠組みは、商標や放送免許など、減価しないが減損の可能性がある資産向けに作られたものである。これをビットコインやイーサに適用すると、明らかなミスマッチが生じた。従来モデルでは、企業は仮想通貨を取得原価で記録し、公正価値が帳簿価額を下回るたびに減損テストを実施した。減損損失は損益計算書に計上されたが、回復益は認識されなかった。ある価格でビットコインを購入し、価格が下落した後に減損処理を行い、その後価格が大幅に回復した企業は、依然として減損後の金額を貸借対照表に計上していた。資産の経済的実態は財務諸表に反映されていなかった。監査人は、市場価格が常に変動するため、経営陣の減損判断に異議を唱えることが困難であった。財務チームは減損のトリガーを特定するために日中安値を監視する必要があり、報告情報の質を向上させることなく業務の複雑性を増していた。基準設定主体は、意見募集プロセスにおいてこれらの欠点を公然と認め、ASU 2023-08はその直接的な対応として策定された。

ASC 350-60の仮想通貨ルールが実際に要求するもの

ASU 2023-08は、ASCサブトピック350-60を導入し、定義された範囲に該当する仮想通貨資産について、公正価値測定を義務付ける。その範囲は、分散型台帳上で作成または存在し、暗号技術で保護され、報告企業自身の作成によるものではなく、財、サービス、または他の資産に対する強制可能な請求権を提供しない、代替可能なデジタル資産を対象とする。範囲内の資産は、各報告日において公正価値で測定し、すべての変動額を当期純利益として認識しなければならない。原価法の選択やその他の包括利益への繰延べは認められない。この要求は、年次決算時だけでなく、各中間報告日および年次報告日に適用される。

ASC 350-60に伴う開示要件も同様に重要である。企業は、重要な仮想通貨資産の保有ごとに、名称、数量、原価、すべての保有資産の公正価値の合計額、および当期中の公正価値変動による純利益または純損失を開示しなければならない。また、売却制限がある場合にはその内容も開示する。このレベルの詳細さは、企業に単一の集計残高ではなく、詳細な仮想通貨補助元帳の維持を促す。

従来のASC 350との主な違い

| 要件 | 従来のASC 350(無形資産) | ASU 2023-08によるASC 350-60 |

|---|---|---|

| 測定基準 | 取得原価から減損控除後 | 各報告日における公正価値 |

| 上方再測定 | 認められない | 純利益で認識 |

| 減損テスト | 少なくとも年に1回必要 | 公正価値モデルでは非該当 |

| 利益および損失 | 減損損失のみ | すべての公正価値変動を純利益に計上 |

| 開示の詳細度 | 無形資産注記の集計 | 資産ごとの名称、数量、原価、公正価値 |

FASB仮想通貨公正価値測定:レベル1と実務上の疑問点

ASC 820に基づく公正価値は、3段階のヒエラルキーを用いて測定される。ビットコインやイーサなど活発に取引される仮想通貨資産には、活発な市場における調整されていない公表価格であるレベル1のインプットが適用される。これは一見明快だが、直ちに実務上の疑問が生じる。どの取引所の価格を使用するのか? どの時点の価格か? 数十の取引所でわずかに異なる価格で同時に取引される資産をどのように扱うのか? ASU 2023-08は単一の必須データソースを指定していないが、企業は一貫性のある文書化された価格設定方針を適用することが要求される。企業は主たる市場、または主たる市場を特定できない場合は最も有利な市場を選択し、その選択をすべての報告期間にわたり一貫して適用する必要がある。

実践的な価格設定の質問

流動性の低い資産については、レベル2またはレベル3のインプットが適用される可能性があり、評価の複雑性と監査上の異議申立てのリスクが高まる。財務チームは、価格設定方法を文書化し、各報告日時点で使用した価格の証拠を保存すべきである。すべての公正価値変動を純利益で認識する要件は、税引当金の計上にも影響を及ぼす。なぜなら、認識時期に関する各国のルールによって、帳簿上の利益と課税所得が乖離する可能性があるからである。仮想通貨のUS GAAP会計についてクライアントに助言する事務所は、年次決算時だけでなく、各中間期においてもこれらの繰延税金の影響を検討する必要がある。

IFRSによる暗号資産の処理方法の比較

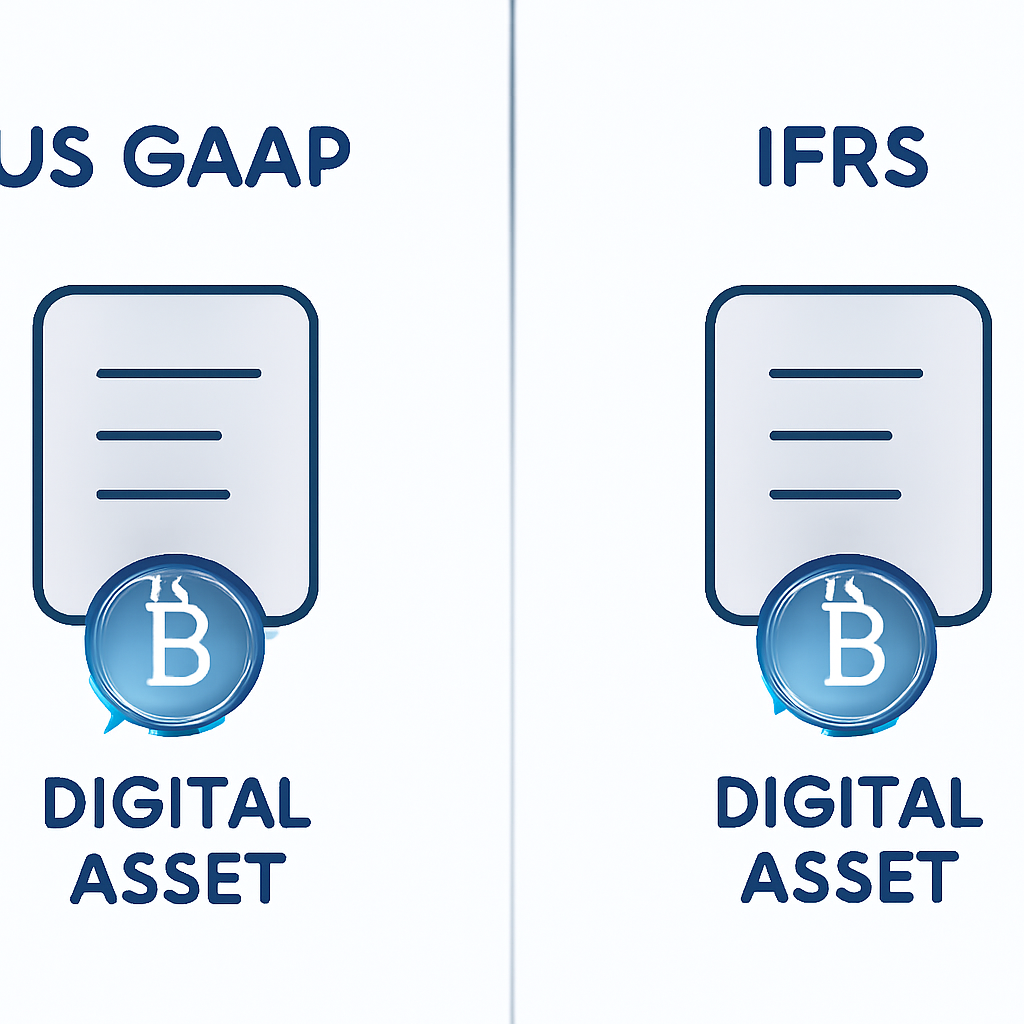

暗号資産のIFRS会計は異なる位置づけにあります。国際会計基準審議会は暗号資産に特化した基準を発行していません。代わりに、IFRS解釈指針委員会は2019年に、ほとんどの暗号資産はIAS第38号の無形資産に該当すると結論付けました。ただし、通常の営業過程で販売するために保有する場合は、棚卸資産に関するIAS第2号が適用される可能性があります。IAS第38号では、企業は原価モデルと再評価モデルのいずれかを選択できます。再評価モデルには活発な市場の存在が必要であり、帳簿価額を公正価値に更新することができますが、再評価差額はその他の包括利益に計上され、損益計算書には計上されません。これは、すべての公正価値変動が純利益に直接影響するASU 2023-08とは根本的に対照的です。

IAS 2に基づく棚卸資産の処理

ブローカー・ディーラーや商品トレーダーが棚卸資産として暗号資産を保有する場合、IAS第2号では、売却費用控除後の公正価値での測定が認められ、変動は純損益で認識されます。これにより、IFRSを適用する一部の企業は、損益計算書ベースの公正価値会計への道が開かれますが、適格条件は狭いものです。IASBはデジタル資産に関するプロジェクトを積極的に進めており、さらなるガイダンスが予想されますが、本稿執筆時点で最終基準は発行されていません。多国籍企業のクライアントを持つ会計事務所は、同じ暗号資産の保有を2つの異なる枠組みで同時に報告するという現実的な可能性に直面します。

IFRSとUS GAAPの比較表

| 枠組み | 主要基準 | 測定基準 | 損益 |

|---|---|---|---|

| 米国GAAP(ASU 2023-08) | ASC 350-60 | 公正価値(必須) | 各期の純利益 |

| IFRS(大半の企業) | IAS第38号 | 原価モデルまたは再評価モデル | 再評価差額はその他の包括利益に計上 |

| IFRS(棚卸資産保有企業) | IAS第2号 | 売却費用控除後の公正価値 | 純損益 |

貸借対照表を超えた報告義務:CARFとDAC8

ASU 2023-08またはIFRSに基づく暗号資産の会計処理は、コンプライアンス全体の一部に過ぎません。各国は、財務報告要件に加えて税務報告義務を課しており、両者は相互に作用します。OECDの暗号資産報告フレームワーク(CARF)は、金融仲介業者に対し、暗号資産取引に関する情報を収集し税務当局に報告することを義務付けています。これは従来の金融口座に関する共通報告基準を反映した設計であり、取引所、ブローカー、特定のウォレットプロバイダーを対象としています。

EUにおけるDAC8の実施

欧州連合では、DAC8報告がCARFをEU法に導入し、さらに追加の資産カテゴリーに拡張しています。DAC8は加盟国で事業を行う暗号資産サービスプロバイダーに適用され、ユーザーの取引データを各国の税務当局に報告することを義務付け、当局間で自動的に情報交換を行います。会計事務所やCFOにとって重要なのは、ASC 350-60に基づく公正価値測定の開示に必要なデータと、CARFまたはDAC8報告に必要なデータがしばしば重複する点です。保有数量、原価基準、取引日、取引日の公正価値は、両方に関連します。一方の要件を満たすために暗号資産データインフラを構築した企業は、もう一方のコンプライアンスも大幅に容易になる傾向があります。

監査対応とサブ元帳の重要性

ASU 2023-08は監査のハードルを大幅に引き上げます。監査人は、減損テストが合理的に実施されたことだけでなく、各報告日における公正価値が適切であり、一貫した情報源に基づき、正確に適用されたことを検証する必要があります。そのためには、価格ソースから仕訳までの明確な監査証跡が必要です。単一の取引所から終値を手動で取得するスプレッドシートでは、重要な保有資産に対する厳格な審査に耐えることは難しいでしょう。

専用の補助元帳の必要性

実務的な解決策は、取引所データに直接接続し、取引レベルの詳細を記録し、文書化された価格算定方法を適用し、開示に適したレポートを生成する、専用の暗号資産サブ元帳と原価基準調整システムです。クライアントが自ら作成したワークブックに依存する会計事務所は、そのプロセスの各段階でリスクを負うことになります。専門システムの構築または推奨は、品質管理上の決定であると同時に、多額の暗号資産を保有するクライアントが対価を払う真のアドバイザリーサービスです。資産ごとの正確な記録を維持することは、ASC 350-60の詳細な開示要件にも直接結びつき、サブ元帳はコンプライアンスプロセス全体の運用基盤となります。

例示シナリオ

これが実際にどのように適用されるかを示すために、次のシナリオを考えます。マイケルは中堅の米国テクノロジー企業のコントローラーで、その会社は財務戦略の一環としてビットコインの積み立てを開始しました。従来の会計モデルでは、市場の弱気局面で保有資産を減損処理し、大幅に減損した価額で計上していました。経理チームがASU 2023-08を適用開始日より前に精査したところ、移行には利益剰余金への累積的影響調整が必要であり、今後は四半期ごとに裏付けとなる価格エビデンスを伴う文書化された公正価値測定が必要になることに気付きました。

マイケルのチームは、取得価格は記録するものの、報告日における取引所レベルの価格データは記録しないスプレッドシートで保有資産を追跡していた。そのアプローチはもはや十分ではなかった。そこで、各報告日に公正価値を自動的に取得し、資産ごとの数量と原価の記録を維持し、ASC 350-60で要求される開示スケジュールを作成する専用ソリューションを導入した。移行調整は問題なく処理され、初めての準拠した四半期開示は予定通りに作成され、外部監査人は暗号資産残高に関する重要な質問をせずに承認した。CryptaCountの暗号資産サブレジャーモジュールは、毎期の決算で手作業による再構築を必要とせずに、これらの各ステップを可能にするデータ基盤を提供した。

よくある質問

ASU 2023-08とは何ですか?また、いつ有効になりましたか?

ASU 2023-08は、FASBが米国GAAPのもとで特定の暗号資産に公正価値会計を導入した基準です。これによりASCサブトピック350-60が作成されました。この基準は、公開事業体については2024年12月15日以降に開始する会計年度から有効であり、早期適用も認められています。早期適用した企業は、適用する会計年度の期首から適用しました。

ASC 350-60の対象となる暗号資産はどれですか?

ASC 350-60は、分散型台帳上に存在し、暗号技術によって保護され、報告企業自体が作成したものではなく、保有者に商品、サービス、またはその他の資産に対する執行可能な請求権を与えない、代替可能なデジタル資産に適用されます。ビットコインやイーサリアムなどの主要な暗号通貨のほとんどはこれらの基準を満たしています。ラップトークン、特定の資産に裏付けられたステーブルコイン、NFTについては個別に分析が必要です。

ASC 820に基づくFASBの暗号資産公正価値測定はどのように機能しますか?

公正価値はASC 820のヒエラルキーを使用して決定されます。活発に取引される暗号資産の場合、レベル1のインプットが適用され、活発な市場からの未調整の公表価格を使用します。企業は価格設定のための主要な市場または最も有利な市場を選択し、一貫して適用しなければなりません。選択した方法論は文書化され、各中間および年次報告日に適用されなければなりません。

ASC 350-60に基づく主な開示要件は何ですか?

企業は、重要な暗号資産の保有ごとに名称、数量、原価ベース、総公正価値、および公正価値の変動から期間中に認識された正味損益を開示しなければなりません。また、売却能力に対する制限がある場合も開示する必要があります。これらの要件により、資産レベルの記録管理が任意ではなく必須となります。

暗号資産のIFRS会計はFASBのアプローチとどのように異なりますか?

IFRSには暗号資産に特化した基準はありません。ほとんどのIFRS作成者は、IAS 38に基づいて暗号資産を無形資産として会計処理し、原価モデルと再評価モデルのいずれかを選択します。再評価モデルでは、増加は損益ではなくその他の包括利益に計上されます。これは、すべての公正価値変動が直接純利益に影響するASU 2023-08との根本的な違いです。

CARFとは何ですか?また、暗号資産会計とどのように関連しますか?

CARFはOECDの暗号資産報告フレームワークであり、暗号資産仲介業者が取引データを税務当局に報告することを義務付ける国際基準です。これにより、暗号資産収入が報告されないという情報格差を解消することを目的としています。CARF準拠のために収集されるデータ(取引額、数量、日付など)は、公正価値会計の開示に必要な記録と大幅に重複しています。

DAC8とは何ですか?また、誰に影響しますか?

DAC8は、CARFをEU法に導入するEU指令です。EU加盟国で活動する暗号資産サービスプロバイダーは、ユーザーの取引データを収集し、各国の税務当局に報告する必要があり、当局はそれを自動的に国境を越えて共有します。EUに拠点を置く暗号資産顧客を持つ企業、またはEUで事業を行うCASPは、DAC8の報告義務を理解し、計画を立てる必要があります。

会計事務所はASU 2023-08準拠に向けて顧客をどのように準備させるべきですか?

事務所はまず、各顧客の暗号資産保有のスコープレビューから始め、ASC 350-60の対象となる資産を特定する必要があります。そこから優先事項は、信頼性の高いデータ基盤(取引レベルの詳細を記録し、文書化された価格設定ポリシーを適用し、開示対応可能なスケジュールを作成するサブレジャー)を構築することです。この能力を構築する事務所は、一度限りの移行プロジェクトではなく、継続的なコンプライアンスアドバイザリーを提供できる立場になります。

ASU 2023-08は繰延税金会計に影響しますか?

はい。ASU 2023-08では公正価値変動が純利益を通じて計上されるため、税法が実現時まで損益を認識しない場合、帳簿上の利益と課税所得が乖離する可能性があります。これにより、繰延税金会計が必要となる一時差異が生じます。財務チームは、年間決算時だけでなく、各中間期にこれらを評価し、実効税率のサプライズを回避する必要があります。

企業は公正価値測定に単一の取引所価格を使用できますか?

企業は特定の取引所を使用する必要はありませんが、主要な市場または最も有利な市場を選択し、一貫して適用しなければなりません。資産が複数の取引所で取引されている場合、価格設定ポリシーはどの市場を使用するかとその理由を特定する必要があります。単一の取引所価格の使用は、その取引所が主要市場を代表する場合に許容されますが、その選択は文書化され、すべての報告期間にわたって一貫して適用されなければなりません。

Source: CryptaCount

FAQ

ASU 2023-08とは何か、いつ発効したのか?

ASU 2023-08は、US GAAPにおいて特定の暗号資産に公正価値会計を導入したFASB基準です。これによりASCサブトピック350-60が作成されました。この基準は、公開事業体の場合、2024年12月15日以降に開始する会計年度から有効で、早期適用も認められています。早期適用した事業体は、適用する会計年度の期首から適用しました。

ASC 350-60の対象となる暗号資産はどれか?

ASC 350-60は、分散型台帳上に存在し、暗号技術で保護され、報告事業体自身が作成したものではなく、保有者に商品、サービス、または他の資産に対する強制力のある請求権を与えない、代替可能なデジタル資産に適用されます。ビットコインやイーサなどの主要な暗号資産は、これらの基準を満たします。ラップドトークン、特定の資産に裏付けられたステーブルコイン、NFTは個別に分析する必要があります。

ASC 820に基づくFASB暗号資産公正価値測定はどのように行うのか?

公正価値はASC 820の階層に従って決定されます。活発に取引される暗号資産の場合、レベル1のインプットが適用され、活発な市場における調整なしの相場価格が使用されます。事業体は、価格設定の目的で主要市場または最も有利な市場を選択し、一貫して適用する必要があります。選択した方法は文書化され、毎期および毎年の報告日ごとに適用されなければなりません。

ASC 350-60の主な開示要件は何か?

事業体は、重要な暗号資産保有ごとの名称、数量、原価基準、総公正価値、および期間中に公正価値の変動から認識された純損益を開示する必要があります。売却能力に関する制限も開示しなければなりません。これらの要件により、資産レベルの記録管理が選択肢ではなく必須となります。

IFRSの暗号資産会計はFASBのアプローチとどう異なるか?

IFRSには暗号資産に特化した基準はありません。ほとんどのIFRS適用企業は、IAS 38に基づき暗号資産を無形資産として会計処理し、原価モデルと再評価モデルのいずれかを選択します。再評価モデルでは、価格上昇はその他の包括利益に計上され、純損益には直接影響しません。これは、全ての公正価値変動が純利益に直接影響するASU 2023-08との根本的な違いです。

CARFとは何か、暗号資産会計とどのように関係するか?

CARFはOECDの暗号資産報告フレームワークで、暗号資産仲介業者が取引データを税務当局に報告することを義務付ける国際基準です。これは、暗号資産所得が未報告となることを防ぐための情報ギャップを埋めることを目的としています。CARF遵守のために収集されるデータ(取引額、数量、日付など)は、公正価値会計の開示に必要な記録と大幅に重複します。

DAC8とは何か、誰に影響するか?

DAC8は、CARFをEU法に導入するEU指令です。EU加盟国で事業を行う暗号資産サービスプロバイダーに対し、ユーザーの取引データを収集し各国税務当局に報告することを義務付け、当局間で自動的に情報交換されます。EU拠点の暗号資産顧客を持つ企業、またはEUで事業を行うCASPは、DAC8の報告義務を理解し計画する必要があります。

会計事務所はASU 2023-08遵守に向けてどのようにクライアントを準備すべきか?

事務所はまず、各クライアントの暗号資産保有の範囲をレビューし、ASC 350-60の対象となる資産を特定する必要があります。そこから優先すべきは、信頼できるデータインフラの構築です。取引レベルを記録し、文書化された価格設定ポリシーを適用し、開示可能なスケジュールを作成するサブ元帳です。この能力を構築した事務所は、単発の移行プロジェクトではなく、継続的なコンプライアンスアドバイザリーを提供できるようになります。

ASU 2023-08は繰延税金会計に影響するか?

はい。ASU 2023-08では公正価値の変動が純利益に影響するため、税法が実現まで益を認識しない場合、帳簿上の所得と課税所得が乖離する可能性があります。これにより、繰延税金会計が必要となる一時差異が生じます。財務チームは、実効税率のサプライズを避けるため、期末だけでなく各中間期においてもこれを評価する必要があります。

事業体は公正価値測定に単一の取引所価格を使用できるか?

事業体は特定の取引所を使用する必要はありませんが、主要市場または最も有利な市場を選択し、一貫して適用しなければなりません。資産が複数の取引所で取引される場合、価格設定ポリシーはどの市場を使用するかとその理由を特定する必要があります。単一の取引所価格の使用は、その取引所が主要市場を表す場合に許容されますが、選択は文書化され、全ての報告期間にわたって一貫して適用されなければなりません。