Controles Internos sobre Activos Digitales: Una Guía del Software de Contabilidad Cripto

Los activos digitales han pasado de ser una curiosidad periférica a una partida material del balance para un número creciente de organizaciones. Sin embargo, los marcos de control que los rigen suelen ir a la zaga del ritmo de adopción. Para los CFO, directores financieros y las firmas de contabilidad que los asesoran, esa brecha representa un riesgo real. Los controles internos débiles sobre las tenencias de criptoactivos exponen a las organizaciones a errores en los estados financieros, fraudes, fallos de custodia y sanciones regulatorias. El software de contabilidad cripto diseñado específicamente cierra esa brecha al incorporar la disciplina de control directamente en el flujo de trabajo de activos digitales, desde la incorporación de billeteras hasta la generación de informes listos para auditoría. Esta guía explica cómo debe ser un entorno de control sólido, dónde se encuentran los puntos de fallo comunes y cómo la tecnología respalda cada nivel de supervisión.

Por qué los activos digitales exigen un marco de control dedicado

Los marcos de control interno tradicionales, diseñados en torno a cuentas bancarias, facturas y libros contables ERP, no se traducen directamente a los activos digitales. La naturaleza pseudónima de las transacciones en cadena, la velocidad con la que pueden cambiar las posiciones y la irreversibilidad de las transferencias crean características de riesgo que los controles heredados nunca fueron diseñados para abordar. Un pago enviado a la dirección de billetera equivocada no puede recuperarse. Una clave privada comprometida por una amenaza interna puede vaciar una tesorería en minutos. Estos no son riesgos hipotéticos; son escenarios que los equipos financieros deben planificar explícitamente.

Adaptación de COSO para activos digitales

El marco de control interno del Committee of Sponsoring Organisations of the Treadway Commission (COSO) identifica cinco componentes: entorno de control, evaluación de riesgos, actividades de control, información y comunicación, y monitoreo. Cada uno se aplica a los activos digitales, pero cada uno requiere adaptación. El entorno de control debe definir quién tiene autoridad sobre las claves de la billetera y la firma de transacciones. La evaluación de riesgos debe tener en cuenta la volatilidad de precios, la exposición a contratos inteligentes y el riesgo de contraparte en los exchanges. Las actividades de control deben cubrir la segregación de funciones en un contexto donde una única clave privada puede sustituir a toda una cadena de aprobación. Mapear esos cinco componentes de COSO a las propiedades específicas de las criptomonedas es el primer paso que cualquier organización debería dar antes de adquirir activos digitales a gran escala.

Segregación de funciones en un contexto cripto

La segregación de funciones es uno de los principios de control interno más fundamentales. En una función financiera tradicional, la persona que levanta un pago es diferente de la que lo aprueba, y un tercero concilia el extracto bancario. En un entorno cripto, ese principio puede colapsar si el acceso a la billetera no se estructura deliberadamente para evitarlo.

Multifirma como autorización dual

La arquitectura de billetera multifirma es el equivalente técnico de un proceso de pago con doble autorización. Exigir que dos o más firmantes aprueben una transacción saliente antes de que se transmita a la red impone directamente la segregación a nivel de protocolo. Los equipos financieros deben definir políticas de umbral, por ejemplo dos de tres firmantes para transacciones por encima de un valor determinado, y documentar esas políticas en sus procedimientos de control. La configuración de la multifirma debe ser revisada por una parte independiente para confirmar que coincide con la política documentada.

Separación de custodia y registro

Más allá de la autorización de transacciones, la administración de la custodia y el mantenimiento de registros deben estar en manos de personas diferentes. La persona responsable de gestionar la infraestructura de la billetera no debe ser también responsable de preparar los asientos contables. El uso de una herramienta de software de contabilidad cripto dedicada con controles de acceso basados en roles impone esa separación a nivel del sistema, haciéndola visible y auditable en lugar de depender únicamente de la disciplina manual.

El software de contabilidad cripto como capa de control

La función principal del software de contabilidad cripto en un entorno de control es crear un puente continuo y auditable entre la actividad en cadena y el libro mayor. Sin ese puente, los equipos financieros se ven obligados a extraer manualmente los datos de transacciones de exchanges y billeteras, conciliarlos con sus propios registros y calcular la base de costos y las ganancias no realizadas a mano. Cada uno de esos pasos manuales es un fallo de control a punto de ocurrir.

Automatización de asientos contables y excepciones

Una solución de software de contabilidad de activos digitales bien implementada ingiere datos de transacciones directamente de billeteras y exchanges a través de API o nodo de blockchain, aplica la metodología de base de costos elegida por la organización (FIFO, LIFO o identificación específica según la jurisdicción y la política), genera asientos contables automáticamente y señala excepciones que requieren revisión humana. Ese flujo de trabajo convierte lo que antes era un proceso manual de alto riesgo en un procedimiento gobernado y repetible con una pista de auditoría clara.

Acceso basado en roles y gestión de políticas

Los controles de acceso basados en roles dentro del software refuerzan la segregación de funciones discutida anteriormente. Acceso de solo lectura para auditores, flujos de trabajo de aprobación para el registro de asientos y controles a nivel de administrador sobre los cambios en la metodología de base de costos contribuyen a un entorno de control que puede demostrarse a los revisores externos. Cuando un auditor pregunta cómo se calculó una ganancia en particular, la respuesta es rastreable a través del sistema en lugar de depender de una hoja de cálculo que alguien pudo haber modificado.

Para las firmas que implementan software de contabilidad cripto empresarial en múltiples clientes o entidades, la gestión centralizada de políticas es igualmente importante. La capacidad de aplicar reglas consistentes de base de costos, mapeos consistentes del plan de cuentas y formatos de informes consistentes en una cartera de entidades reduce el riesgo de inconsistencia metodológica, que en sí misma es una forma de debilidad de control. Un sublider de cripto dedicado para la conciliación de activos digitales proporciona esa capa de consistencia sin requerir que cada entidad mantenga su propio proceso hecho a medida.

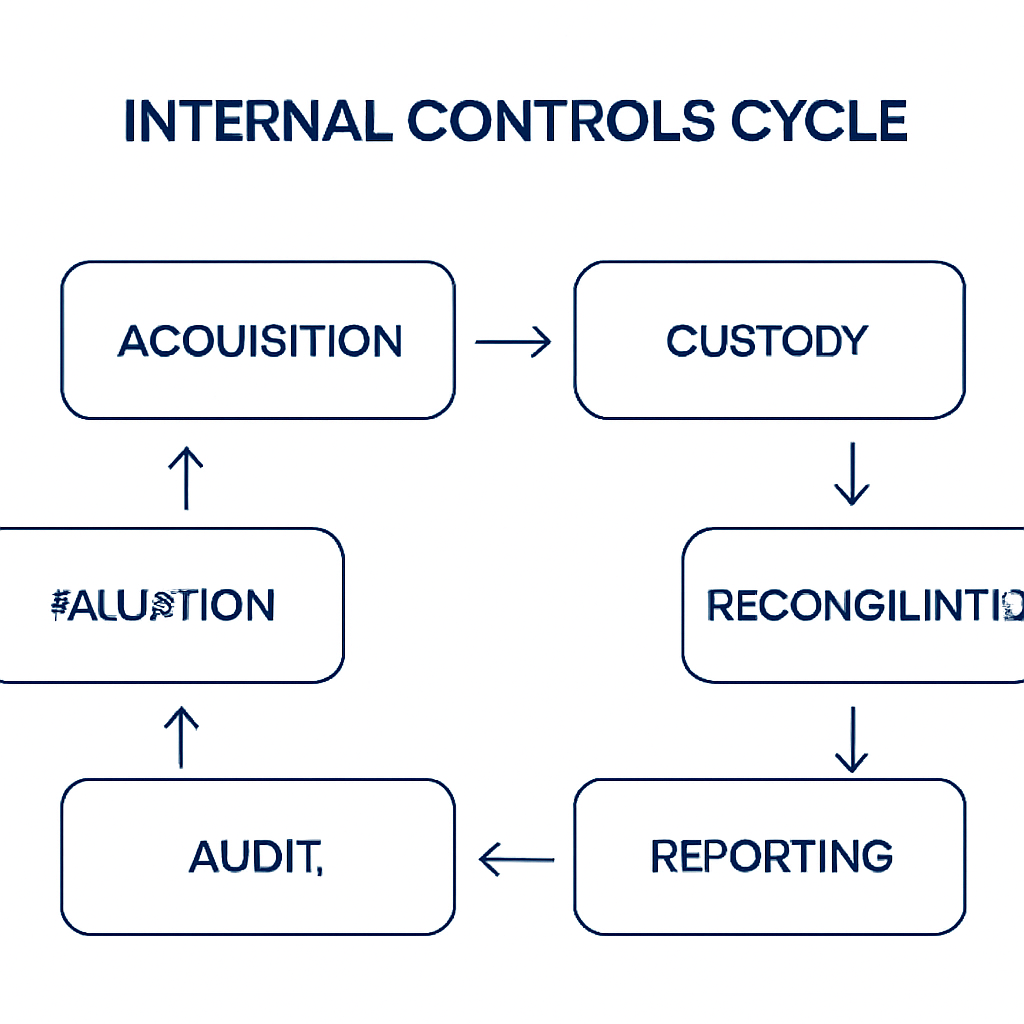

Conciliación de Billeteras y Controles de Integridad

La integridad es una de las cinco afirmaciones de los estados financieros que los auditores verifican. Para los activos digitales, integridad significa que cada billetera controlada por la organización, ya sea en un exchange centralizado, un dispositivo de hardware o un contrato inteligente, está capturada en los registros contables. Suena sencillo, pero en la práctica a menudo no lo es. Las billeteras son fáciles de crear y fáciles de olvidar, especialmente en organizaciones donde múltiples equipos han operado históricamente con autonomía sobre sus tenencias de criptoactivos.

Mantenimiento de un registro de wallets

Un registro de billeteras, mantenido como un documento vivo y conciliado con los registros contables de la organización al final de cada período, es un control básico pero esencial. El registro debe incluir la dirección de la billetera, el custodio o exchange donde se mantiene, los firmantes autorizados y la fecha de la última conciliación. Cualquier billetera que no aparezca en el registro debe ser señalada como una excepción que requiera investigación.

Conciliación continua vs. periódica

Las herramientas de conciliación automatizadas dentro del software de contabilidad de criptoactivos pueden comparar el saldo en cadena de cada billetera registrada contra el saldo registrado en el subledger, identificando discrepancias en tiempo real en lugar de al final del período. Este cambio de conciliación periódica a continua reduce sustancialmente la ventana de tiempo durante la cual un error o apropiación indebida podría pasar desapercibido. La siguiente tabla resume los controles clave de conciliación y su frecuencia.

| Actividad de Control | Frecuencia | Parte Responsable | Evidencia Requerida |

|---|---|---|---|

| Conciliación de saldo en cadena vs. subledger | Diaria (automatizada) | Finanzas / sistema | Informe de conciliación con registro de variaciones |

| Conciliación de subledger vs. libro mayor | Mensual | Controlador Financiero | Documento de conciliación firmado |

| Revisión del registro de billeteras | Trimestral | CFO o revisor delegado | Registro actualizado con aprobación |

| Revisión de derechos de acceso | Trimestral | TI / Finanzas | Listado de acceso de usuarios, cambios documentados |

| Revisión de la metodología de base de costo | Anual | Contador de criptoactivos o asesor externo | Declaración de metodología por escrito |

Controles de Valoración y Medición a Valor Razonable

La valoración es una de las áreas técnicamente más complejas de la contabilidad de activos digitales. El tratamiento contable de las tenencias de criptoactivos difiere entre estándares: IFRS actualmente exige que la mayoría de las tenencias se mantengan al costo menos deterioro según IAS 38, a menos que la entidad califique para la exención de corredor-comerciante de materias primas, mientras que US GAAP, siguiendo la ASU 2023-08 del FASB, requiere medición a valor razonable para ciertos activos digitales con cambios reconocidos en el ingreso neto. El estándar aplicable depende de la jurisdicción de la entidad y del marco de reporte.

Fuente de precio y momento de observación

Independientemente del estándar aplicable, los controles de valoración deben abordar tres preguntas: qué fuente de precio se utiliza, a qué hora se observa el precio y cómo se documenta el precio. Usar el precio spot de un solo exchange introduce riesgo de concentración, particularmente para activos menos líquidos donde los diferenciales pueden ser significativos. Usar el promedio de varias fuentes reputadas, documentado a una hora de observación consistente, es un enfoque más defendible.

Tratamiento NIIF vs. US GAAP

La siguiente tabla ilustra cómo difiere el tratamiento entre los dos marcos principales actualmente vigentes.

| Marco | Tratamiento por Defecto | Deterioro | Reconocimiento de Ganancias |

|---|---|---|---|

| IFRS (IAS 38) | Costo menos deterioro (activo intangible) | Sí, unidireccional | Solo en disposición |

| US GAAP (ASU 2023-08) | Valor razonable (activos en alcance) | N/A bajo modelo de valor razonable | Cada período de reporte |

| IFRS (exención de corredor-comerciante) | Valor razonable menos costos de venta | N/A bajo modelo de valor razonable | Cada período de reporte |

Controles de Monitoreo y el Rol del Contador de Criptoactivos

Los controles no se operan solos. El componente de monitoreo del marco COSO requiere que alguien con el conocimiento adecuado revise si los controles están funcionando según lo diseñado e investigue cuando no lo están. Para los activos digitales, esa responsabilidad recae típicamente en un contador de criptoactivos, ya sea interno o un asesor externo, que combina conocimiento técnico contable con comprensión de cómo funcionan las transacciones blockchain.

Revisión de informes de excepciones y conciliaciones

Las actividades de monitoreo para activos digitales incluyen revisar informes de excepciones generados por el sistema, probar que las conciliaciones automatizadas capturen todas las billeteras en alcance, confirmar que los asientos de diario generados por el software contable coincidan con los datos subyacentes en cadena, y revisar si la metodología de base de costo sigue aplicándose de manera consistente. Donde la organización utiliza un exchange o custodio de terceros, el monitoreo también debe incluir la revisión periódica de los controles del custodio, como revisar los informes SOC 1 o SOC 2 cuando estén disponibles.

Auditoría interna de activos digitales

Se está pidiendo cada vez más a las funciones de auditoría interna que incluyan activos digitales en su alcance. Un contador de criptoactivos que actúe como recurso interno o co-sourced puede apoyar ese trabajo traduciendo riesgos específicos de blockchain al lenguaje de un programa de auditoría interna convencional. El producto de ese programa, pruebas documentadas, debilidades identificadas y respuestas de la gerencia, alimenta directamente la supervisión del comité de auditoría sobre el riesgo de reporte financiero.

Escenario ilustrativo

Para ilustrar cómo se aplica esto en la práctica, considere el siguiente escenario:

Michael es el CFO de una empresa de tecnología mediana con sede en los Estados Unidos que posee bitcoin y ether en su balance, adquiridos durante los dos ejercicios anteriores. Antes de la auditoría externa anual de la empresa, los auditores de Michael señalan que el proceso de conciliación de activos digitales depende completamente de exportaciones manuales de dos cuentas de intercambio, con los cálculos de base de costos mantenidos en una hoja de cálculo compartida. No hay evidencia clara de que la misma persona no esté tanto extrayendo los datos como registrando las entradas contables, lo que plantea una preocupación de segregación de funciones.

Michael contrata a CryptaCount para implementar un sub-ledger de cripto que se conecte directamente a ambos intercambios a través de API. El sistema importa transacciones históricas y actuales, recalcula la base de costos bajo FIFO de acuerdo con la política documentada de la empresa, y genera asientos contables que se publican en el ERP solo después de que un segundo revisor los apruebe. El acceso basado en roles asegura que el administrador del intercambio no pueda también aprobar las publicaciones. Para cuando los auditores regresan, los papeles de trabajo de conciliación son generados por el sistema, trazables a la cadena y respaldados por un registro de acceso claro. La preocupación de segregación se resuelve y la auditoría procede sin un hallazgo de control material.

Preguntas frecuentes

¿Qué es el software de contabilidad de criptomonedas y por qué lo necesitan los equipos financieros?

El software de contabilidad de criptomonedas automatiza la ingesta de datos de transacciones de activos digitales desde billeteras e intercambios, calcula la base de costos, genera asientos contables y produce registros listos para auditoría. Los equipos financieros lo necesitan porque los procesos manuales son propensos a errores, lentos y difíciles de defender ante los auditores cuando los volúmenes de transacciones son significativos.

¿Cómo apoya el software de contabilidad de criptomonedas los controles internos?

Hace cumplir la segregación de funciones a través del acceso basado en roles, crea un rastro de auditoría automatizado para cada transacción, señala excepciones de conciliación en tiempo real y aplica la metodología de base de costos de manera consistente. Estas características convierten lo que de otro modo serían procesos manuales de alto riesgo en procedimientos gobernados y repetibles.

¿Qué es un sub-ledger de cripto y en qué se diferencia del libro mayor general?

Un sub-ledger de cripto es un libro mayor dedicado que registra las transacciones de activos digitales en detalle, incluyendo direcciones de billetera, referencias en cadena, base de costos y movimientos de valor razonable, antes de resumirlos en el libro mayor general. Proporciona la granularidad necesaria para la auditoría y conciliación sin saturar los registros contables principales.

¿Qué métodos de base de costos están disponibles en el software de contabilidad de activos digitales?

La mayoría del software de contabilidad de cripto empresarial admite FIFO (primero en entrar, primero en salir), LIFO (último en entrar, primero en salir) e identificación específica. La elección del método depende de la jurisdicción fiscal aplicable y la norma contable. Una vez seleccionado un método, debe aplicarse de manera consistente y documentarse en una política por escrito.

¿Cómo debe una organización manejar las billeteras mantenidas en custodios externos?

La organización debe obtener informes de transacciones del custodio y conciliarlos con sus propios registros del sub-ledger al final de cada período. También debe solicitar y revisar el informe SOC 1 o SOC 2 del custodio cuando esté disponible, para evaluar si los controles del custodio son suficientes para confiar en ellos.

¿Cuál es la diferencia entre el tratamiento de activos digitales bajo IFRS y US GAAP?

Bajo IFRS, la mayoría de los activos digitales se tratan como activos intangibles al costo menos deterioro, reconociendo ganancias solo en la enajenación. Bajo US GAAP, siguiendo ASU 2023-08, ciertos activos digitales dentro del alcance se miden a valor razonable con cambios reconocidos en la utilidad neta cada período. El tratamiento aplicable depende del marco de reporte de la entidad.

¿Con qué frecuencia debe un equipo financiero conciliar sus tenencias de activos digitales?

La mejor práctica es ejecutar conciliaciones automatizadas en cadena con el sub-ledger diariamente, con una conciliación formal del sub-ledger al libro mayor general al cierre de cada mes. El registro de billeteras debe revisarse trimestralmente y la metodología de base de costos debe confirmarse anualmente o cuando cambien las normas contables.

¿Qué calificaciones debe tener un contador de criptomonedas?

Un contador de criptomonedas debe tener una calificación contable reconocida como ACA, ACCA o CPA, combinada con conocimiento demostrable de la mecánica de las transacciones en blockchain, las normas contables aplicables para activos digitales y las obligaciones de reporte fiscal relevantes para la jurisdicción de la entidad. La experiencia con software de contabilidad de cripto es cada vez más esperada por los comités de auditoría.

¿El mejor software de contabilidad de criptomonedas es adecuado tanto para pequeñas empresas como para grandes corporaciones?

Sí. Mientras que el software de contabilidad de cripto empresarial está diseñado para manejar altos volúmenes de transacciones, estructuras multi-entidad y requisitos complejos de base de costos, las empresas más pequeñas y los profesionales independientes también pueden beneficiarse de la conciliación automatizada y la generación de asientos. La clave es seleccionar una plataforma que escale con el volumen y la complejidad de la actividad de activos digitales.

¿Cómo ayuda el software de contabilidad de activos digitales con la preparación para la auditoría?

Produce un registro completo y trazable que vincula cada cifra del balance general con los datos de transacciones en cadena, con marcas de tiempo, referencias de billetera y documentación de metodología. Los auditores pueden verificar los saldos de forma independiente contra la blockchain, y el registro de acceso del sistema demuestra que los controles estuvieron operando durante todo el período bajo revisión.

Fuente: CryptaCount

FAQ

¿Qué es el software de contabilidad cripto y por qué lo necesitan los equipos financieros?

El software de contabilidad cripto automatiza la ingesta de datos de transacciones de activos digitales desde wallets y exchanges, calcula la base de costo, genera asientos contables y produce registros listos para auditoría. Los equipos financieros lo necesitan porque los procesos manuales son propensos a errores, lentos y difíciles de defender ante los auditores cuando los volúmenes de transacciones son significativos.

¿Cómo apoya el software de contabilidad cripto los controles internos?

Hace cumplir la segregación de funciones mediante acceso basado en roles, crea una pista de auditoría automatizada para cada transacción, señala excepciones de conciliación en tiempo real y aplica la metodología de base de costo de manera consistente. Estas características convierten lo que de otro modo serían procesos manuales de alto riesgo en procedimientos gobernados y repetibles.

¿Qué es un sub-ledger de cripto y en qué se diferencia del libro mayor general?

Un sub-ledger de cripto es un libro mayor dedicado que registra las transacciones de activos digitales en detalle, incluyendo direcciones de wallet, referencias en cadena, base de costo y movimientos de valor razonable, antes de resumirlos en el libro mayor general. Proporciona la granularidad necesaria para la auditoría y conciliación sin saturar los registros contables principales.

¿Qué métodos de base de costo están disponibles en el software de contabilidad de activos digitales?

La mayoría del software de contabilidad cripto empresarial admite FIFO (primero en entrar, primero en salir), LIFO (último en entrar, primero en salir) e identificación específica. La elección del método depende de la jurisdicción fiscal aplicable y la norma contable. Una vez seleccionado un método, debe aplicarse de manera consistente y documentarse en una política por escrito.

¿Cómo debe manejar una organización las wallets mantenidas en custodios externos?

La organización debe obtener informes de transacciones del custodio y conciliarlos con sus propios registros del sub-ledger al final de cada período. También debe solicitar y revisar el informe SOC 1 o SOC 2 del custodio cuando esté disponible, para evaluar si los controles del custodio son suficientes para confiar en ellos.

¿Cuál es la diferencia entre el tratamiento de activos digitales bajo IFRS y US GAAP?

Bajo IFRS, la mayoría de los activos digitales se tratan como activos intangibles al costo menos deterioro, con ganancias reconocidas solo en la disposición. Bajo US GAAP, siguiendo ASU 2023-08, ciertos activos digitales dentro del alcance se miden a valor razonable con cambios reconocidos en la utilidad neta cada período. El tratamiento aplicable depende del marco de reporte de la entidad.

¿Con qué frecuencia debe un equipo financiero conciliar sus tenencias de activos digitales?

La mejor práctica es ejecutar conciliaciones automatizadas de cadena a sub-ledger diariamente, con una conciliación formal de sub-ledger a libro mayor general al cierre de cada mes. El registro de wallets debe revisarse trimestralmente, y la metodología de base de costo debe confirmarse anualmente o cuando cambien las normas contables.

¿Qué calificaciones debe tener un contador de cripto?

Un contador de cripto debe poseer una calificación contable reconocida como ACA, ACCA o CPA, combinada con conocimiento demostrable de la mecánica de transacciones blockchain, las normas contables aplicables para activos digitales y las obligaciones de reporte fiscal relevantes para la jurisdicción de la entidad. La experiencia con software de contabilidad cripto es cada vez más esperada por los comités de auditoría.

¿Es el mejor software de contabilidad cripto adecuado tanto para pequeñas firmas como para grandes empresas?

Sí. Si bien el software de contabilidad cripto empresarial está diseñado para manejar altos volúmenes de transacciones, estructuras multi-entidad y requisitos complejos de base de costo, las firmas más pequeñas y los profesionales independientes también pueden beneficiarse de la conciliación automatizada y la generación de asientos. La clave es seleccionar una plataforma que se adapte al volumen y complejidad de la actividad de activos digitales.

¿Cómo ayuda el software de contabilidad de activos digitales a la preparación para auditorías?

Produce un registro completo y rastreable que vincula cada cifra del balance general con datos de transacciones en cadena, con marcas de tiempo, referencias de wallet y documentación de metodología. Los auditores pueden verificar los saldos de forma independiente contra la blockchain, y el registro de acceso del sistema demuestra que los controles estuvieron operativos durante todo el período bajo revisión.