デジタル資産の内部統制:暗号資産会計ソフトウェアガイド

デジタル資産は、周辺的な関心事から、増加する組織にとって重要な貸借対照表項目へと移行しました。しかし、それらを管理する統制フレームワークは、しばしば導入のペースに遅れをとっています。CFO、財務ディレクター、そしてそれらを支援する会計事務所にとって、そのギャップは真のリスクを意味します。暗号資産保有に対する弱い内部統制は、組織を誤記載、不正、カストディ障害、規制当局の非難にさらします。目的に特化した暗号資産会計ソフトウェアは、デジタル資産ワークフロー(ウォレットのオンボーディングから監査対応のレポーティングまで)に統制規律を直接組み込むことで、そのギャップを埋めます。このガイドでは、健全な統制環境の姿、一般的な障害ポイント、およびテクノロジーが各レベルの監視をどのようにサポートするかを説明します。

デジタル資産が専用の統制フレームワークを必要とする理由

銀行口座、請求書、ERP元帳に基づいて形成された従来の内部統制フレームワークは、デジタル資産にそのまま適用することはできません。オンチェーン取引の疑似匿名性、ポジションが変化する速度、および送金の不可逆性は、従来の統制が対処するように設計されていなかったリスク特性を生み出します。間違ったウォレットアドレスに送信された支払いは取り戻せません。内部関係者の脅威によって侵害された秘密鍵は、数分で財務を枯渇させる可能性があります。これらは仮説上のリスクではなく、財務チームが明示的に計画する必要があるシナリオです。

デジタル資産へのCOSO適応

Treadway委員会の組織支援委員会(COSO)内部統制フレームワークは、統制環境、リスク評価、統制活動、情報と伝達、モニタリングの5つの構成要素を特定しています。それぞれがデジタル資産に適用されますが、それぞれに適応が必要です。統制環境は、ウォレットキーと取引署名に対する権限を持つ者を定義する必要があります。リスク評価は、価格変動、スマートコントラクトエクスポージャー、取引所でのカウンターパーティリスクを考慮する必要があります。統制活動は、単一の秘密鍵が承認チェーン全体に代用できる状況での職務分離をカバーする必要があります。これら5つのCOSO構成要素を暗号資産の特定の特性にマッピングすることは、組織が大規模にデジタル資産を取得する前に取るべき最初のステップです。

暗号資産の文脈における職務分離

職務分離は、最も基本的な内部統制原則の1つです。従来の財務機能では、支払いを起こす人と承認する人は異なり、第三者が銀行取引明細書を照合します。暗号資産環境では、ウォレットアクセスがそれを防ぐように意図的に構造化されていない場合、その原則は崩壊する可能性があります。

マルチシグネチャによる二重承認

マルチシグネチャウォレットアーキテクチャは、二重承認支払いプロセスに相当する技術です。発信取引をネットワークにブロードキャストする前に2人以上の署名者による承認を要求することで、プロトコルレベルで直接職務分離を強制します。財務チームは、しきい値ポリシー(たとえば、一定値を超える取引には3人中2人の署名者)を定義し、それらのポリシーを統制手順に文書化する必要があります。マルチシグ設定の構成自体は、文書化されたポリシーと一致することを確認するために、独立した者によってレビューされるべきです。

カストディと記録管理の分離

取引承認に加えて、カストディ管理と記録管理は異なる個人が担当する必要があります。ウォレットインフラストラクチャの管理責任者は、元帳エントリの準備も担当すべきではありません。役割ベースのアクセス制御を備えた専用の暗号資産簿記ソフトウェアツールを使用することで、システムレベルでその分離が強制され、手動の規律だけに依存するのではなく、可視化され監査可能になります。

統制レイヤーとしての暗号資産会計ソフトウェア

統制環境における暗号資産会計ソフトウェアのコア機能は、オンチェーンアクティビティと総勘定元帳の間の継続的で監査可能なブリッジを作成することです。そのブリッジがなければ、財務チームは取引所やウォレットから取引データを手動で抽出し、自社の記録と照合し、原価基準や未実現損益を手作業で計算することになります。これらの手動ステップのそれぞれが、統制の失敗が発生するのを待っている状態です。

仕訳と例外の自動化

適切に実装されたデジタル資産会計ソフトウェアソリューションは、APIまたはブロックチェーンノードを介してウォレットや取引所から取引データを直接取り込み、組織の選択した原価基準方法論(FIFO、LIFO、または管轄区域とポリシーに応じた個別識別)を適用し、自動的に仕訳を生成し、人間のレビューが必要な例外をフラグ付けします。このワークフローは、以前は高リスクだった手動プロセスを、明確な監査証跡を持つ統制された反復可能な手順に変換します。

ロールベースのアクセスとポリシー管理

ソフトウェア内の役割ベースのアクセス制御は、前述の職務分離を強制します。監査人向けの読み取り専用アクセス、仕訳転記の承認ワークフロー、原価基準方法論の変更に対する管理者レベルの制御はすべて、外部レビュー担当者に実証可能な統制環境に貢献します。監査人が特定の利益がどのように計算されたかを尋ねた場合、その答えは、誰かが変更した可能性のあるスプレッドシートに依存するのではなく、システムを通じてトレース可能です。

複数のクライアントまたはエンティティにわたってエンタープライズ暗号資産会計ソフトウェアを展開している企業にとって、一元化されたポリシー管理は同様に重要です。一貫した原価基準ルール、一貫した勘定科目マッピング、および一貫したレポート形式をエンティティのポートフォリオ全体に適用できることで、方法論の不整合のリスク(それ自体が統制の弱点の一種)が軽減されます。デジタル資産照合用の専用暗号資産サブ元帳は、各エンティティが独自の特別なプロセスを維持する必要なく、その一貫性レイヤーを提供します。

ウォレットの照合と完全性の統制

完全性は、監査人がテストする5つの財務諸表の経営者主張の1つです。デジタル資産において、完全性とは、組織が管理するすべてのウォレット(集中取引所、ハードウェアデバイス、スマートコントラクトのいずれにあるかに関わらず)が会計記録に捕捉されていることを意味します。これは簡単そうに聞こえますが、実際にはそうでないことがよくあります。ウォレットは作成も忘れるのも簡単で、特に複数のチームが歴史的に暗号資産保有に対して自律的に運用してきた組織ではその傾向が強まります。

ウォレット台帳の管理

ウォレット台帳は、生きた文書として維持され、各期末に組織の会計記録と照合されるもので、基本的ではあるが不可欠な統制です。台帳には、ウォレットアドレス、それが保管されているカストディアンまたは取引所、承認された署名者、最終照合日を記録する必要があります。台帳に記載されていないウォレットは、調査が必要な例外としてフラグが立てられるべきです。

継続的照合と定期的照合

暗号資産会計ソフトウェア内の自動照合ツールは、登録された各ウォレットのオンチェーン残高と補助元帳に記録された残高を比較し、期末ではなくリアルタイムで差異を特定できます。この定期的な照合から継続的な照合への移行により、エラーや不正流用が検出されないままになる時間枠を大幅に短縮できます。以下の表は、主要な照合統制とその頻度をまとめたものです。

| 統制活動 | 頻度 | 責任者 | 必要証拠 |

|---|---|---|---|

| オンチェーンと補助元帳残高の照合 | 毎日(自動化) | 財務/システム | 差異ログ付き照合レポート |

| 補助元帳と総勘定元帳の照合 | 毎月 | 財務コントローラー | 署名済み照合ワーキングペーパー |

| ウォレット台帳レビュー | 四半期ごと | CFOまたは指名されたレビュー担当者 | 署名済みの更新台帳 |

| アクセス権限レビュー | 四半期ごと | IT/財務 | ユーザーアクセス一覧、変更内容の文書化 |

| 原価基準方法論のレビュー | 毎年 | 暗号資産会計士または外部アドバイザー | 文書化された方法論ステートメント |

評価の統制と公正価値測定

評価は、デジタル資産会計において最も技術的に複雑な領域の1つです。暗号資産保有の会計処理は基準によって異なります。IFRSでは、現在、IAS 38に基づき、エンティティが商品ブローカー・ディーラー豁免の対象とならない限り、ほとんどの保有を原価から減損を控除して計上することが要求されます。一方、米国GAAPでは、FASBのASU 2023-08に従い、特定のデジタル資産について公正価値測定が求められ、変動は純利益で認識されます。適用される基準は、エンティティの管轄区域と報告フレームワークに依存します。

価格ソースと観測時間

適用される基準に関係なく、評価の統制は3つの質問に対処しなければなりません:どの価格ソースを使用するか、価格を観察する時間はいつか、価格をどのように文書化するかです。単一の取引所のスポット価格を使用すると集中リスクが生じ、特に流動性が低くスプレッドが大きくなる可能性のある資産では顕著です。複数の信頼できるソースの平均を、一貫した観察時間に文書化して使用することが、より防御可能なアプローチです。

IFRSとUS GAAPの取扱い

以下の表は、現在有効な2つの主要なフレームワーク間で処理がどのように異なるかを示しています。

| フレームワーク | デフォルト処理 | 減損 | 利益認識 |

|---|---|---|---|

| IFRS (IAS 38) | 原価から減損を控除(無形資産) | あり(一方向) | 処分時のみ |

| 米国GAAP (ASU 2023-08) | 公正価値(対象資産) | 公正価値モデルの場合、該当なし | 各報告期間 |

| IFRS (ブローカー・ディーラー豁免) | 公正価値から売却費用を控除 | 公正価値モデルの場合、該当なし | 各報告期間 |

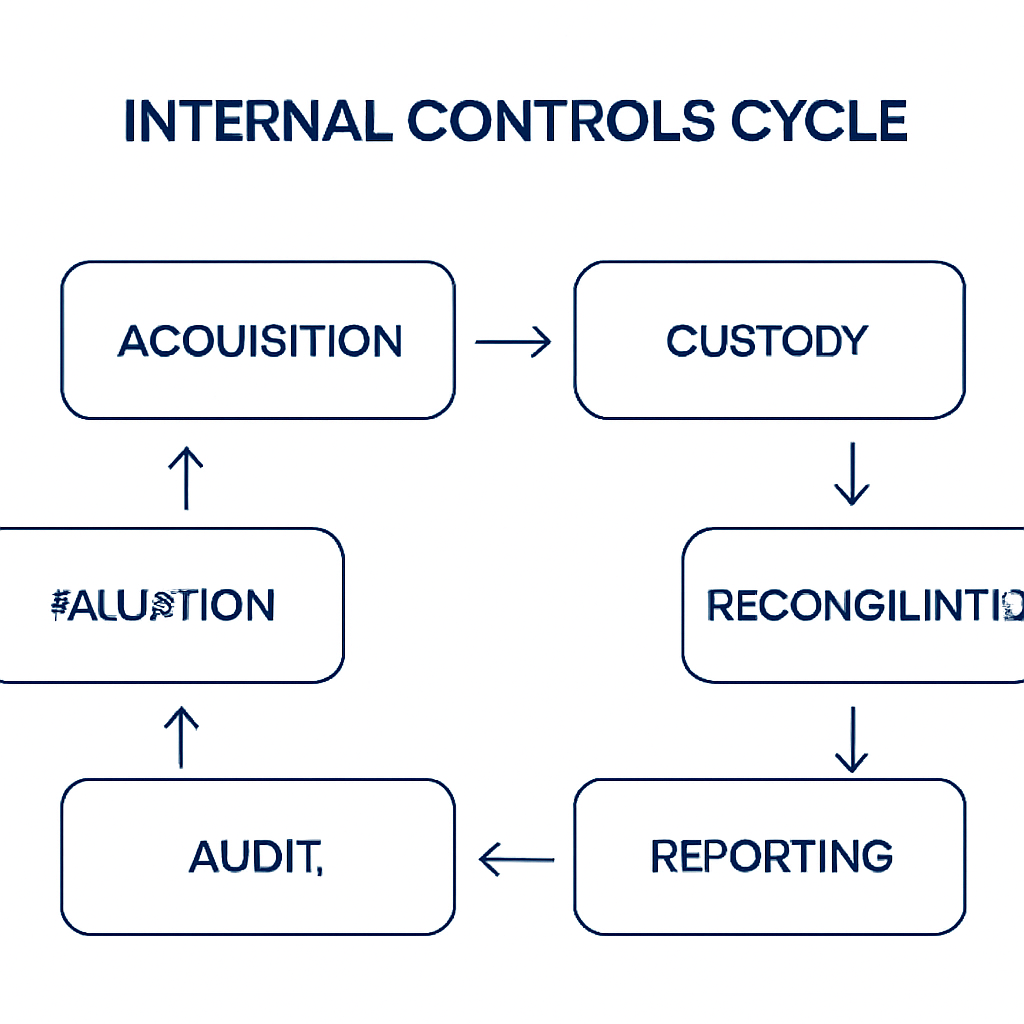

モニタリングの統制と暗号資産会計士の役割

統制は自動的に機能するわけではありません。COSOフレームワークのモニタリング要素は、適切な知識を持つ者が統制が設計通りに機能しているかどうかをレビューし、機能していない場合には調査することを要求しています。デジタル資産の場合、その責任は通常、暗号資産会計士(社内または外部アドバイザー)にあります。彼らは会計の技術的知識と、ブロックチェーン取引がどのように機能するかの理解を組み合わせています。

例外レポートと照合のレビュー

デジタル資産のモニタリング活動には、システム生成の例外レポートのレビュー、自動照合が対象範囲内のすべてのウォレットを捕捉していることのテスト、会計ソフトウェアによって生成された仕訳が基礎となるオンチェインデータと一致することの確認、原価基準方法論が引き続き一貫して適用されているかのレビューが含まれます。組織が第三者取引所またはカストディアンを使用している場合、モニタリングには、利用可能な場合にはSOC 1またはSOC 2レポートのレビューなど、カストディアンの統制の定期的なレビューも含めるべきです。

デジタル資産の内部監査

内部監査部門は、デジタル資産を監査範囲に含めるよう求められることが増えています。内部または共同ソースのリソースとして活動する暗号資産会計士は、ブロックチェーン固有のリスクを従来の内部監査プログラムの言語に変換することで、その作業を支援できます。そのプログラムのアウトプット(文書化されたテスト、特定された弱点、経営陣の対応)は、財務報告リスクに関する監査委員会の監督に直接的に活用されます。

実例シナリオ

これを実際にどのように適用するかを説明するため、次のシナリオを考えてみましょう。

Michaelは米国に拠点を置く中規模テクノロジー企業のCFOで、過去2会計年度に取得したビットコインとイーサを貸借対照表に計上しています。年次の外部監査を前に、監査人はデジタル資産の照合プロセスが2つの取引所口座からの手動エクスポートに完全に依存しており、原価基準の計算は共有スプレッドシートで管理されていることを指摘します。同じ人物がデータ抽出と仕訳入力の両方を行っていないという明確な証拠がなく、職務分離に関する懸念が生じています。

MichaelはCryptaCountに依頼し、APIを介して両方の取引所に直接接続する暗号資産サブ元帳を導入します。このシステムは過去および現在の取引をインポートし、会社の文書化された方針に従いFIFO法で原価基準を再計算し、第二のレビュー担当者が承認した後にのみERPに転記される仕訳を生成します。役割ベースのアクセス制御により、取引所管理者が転記を承認することはできません。監査人が戻ってくる頃には、照合作業文書はシステム生成され、チェーンまでトレース可能で、明確なアクセスログによって裏付けられています。職務分離の懸念は解消され、監査は重要な内部統制上の問題なしに進行します。

よくある質問

暗号資産会計ソフトウェアとは何か、なぜ財務チームに必要なのか?

暗号資産会計ソフトウェアは、ウォレットや取引所からのデジタル資産取引データの取り込みを自動化し、原価基準を計算し、仕訳を生成し、監査可能な記録を作成します。財務チームに必要な理由は、手動プロセスはエラーが発生しやすく、非効率であり、取引量が多い場合に監査人に説明するのが難しいためです。

暗号資産会計ソフトウェアはどのように内部統制をサポートするのか?

役割ベースのアクセス制御による職務分離を強制し、すべての取引に対する自動監査証跡を作成し、リアルタイムで照合例外をフラグし、原価基準の方法論を一貫して適用します。これらの機能により、リスクの高い手動プロセスが管理された反復可能な手順に変わります。

暗号資産サブ元帳とは何か、総勘定元帳とどう違うのか?

暗号資産サブ元帳は、ウォレットアドレス、オンチェーン参照、原価基準、公正価値の変動など、デジタル資産取引の詳細を記録し、その後、総勘定元帳に集約する専用の元帳です。主要な会計記録を煩雑にすることなく、監査や照合に必要な詳細情報を提供します。

デジタル資産会計ソフトウェアではどのような原価基準の方法が利用可能か?

ほとんどのエンタープライズ暗号資産会計ソフトウェアは、FIFO(先入先出法)、LIFO(後入先出法)、および個別識別法をサポートしています。方法の選択は、該当する税務管轄区域と会計基準に依存します。一度方法が選択されたら、一貫して適用し、文書化された方針に記載する必要があります。

組織は第三者カストディアンに保管されているウォレットをどのように扱うべきか?

組織はカストディアンから取引報告書を入手し、各期末に自社のサブ元帳記録と照合する必要があります。また、可能であればカストディアンのSOC 1またはSOC 2報告書を要求し、レビューして、カストディアンの内部統制が依拠するのに十分かどうかを評価する必要があります。

IFRSとUS GAAPにおけるデジタル資産の取り扱いの違いは?

IFRSでは、ほとんどのデジタル資産は、取得原価から減損を控除した無形資産として扱われ、売却時のみ益が認識されます。US GAAPでは、ASU 2023-08に従い、特定の対象デジタル資産は公正価値で測定され、各期の純利益に変動が認識されます。該当する処理は、企業の報告フレームワークに依存します。

財務チームはどのくらいの頻度でデジタル資産の保有額を照合すべきか?

ベストプラクティスは、毎日自動でオンチェーンとサブ元帳の照合を実行し、毎月の決算時に正式なサブ元帳と総勘定元帳の照合を行うことです。ウォレット台帳は四半期ごとにレビューし、原価基準の方法論は毎年または会計基準が変更されたときに確認する必要があります。

暗号資産会計士にはどのような資格が必要か?

暗号資産会計士は、ACA、ACCA、CPAなどの公認会計士資格を持ち、ブロックチェーン取引の仕組み、デジタル資産に関する該当会計基準、および企業の管轄区域に関連する税務申告義務に関する実証可能な知識を有している必要があります。監査委員会は、暗号資産簿記ソフトウェアの経験をますます期待しています。

最適な暗号資産会計ソフトウェアは小規模企業にも大企業にも適しているか?

はい。エンタープライズ暗号資産会計ソフトウェアは高い取引量、複数事業体の構造、複雑な原価基準要件に対応するよう設計されていますが、小規模企業や個人開業者も自動照合や仕訳生成の恩恵を受けることができます。重要なのは、デジタル資産活動の量と複雑さに応じて拡張できるプラットフォームを選択することです。

デジタル資産会計ソフトウェアは監査準備にどのように役立つか?

貸借対照表のすべての数値をオンチェーン取引データにリンクする完全でトレース可能な記録を生成し、タイムスタンプ、ウォレット参照、方法論の文書化を提供します。監査人はブロックチェーンに対して独立して残高を検証でき、システムのアクセスログは、監査対象期間中に内部統制が機能していたことを示します。

Source: CryptaCount

FAQ

暗号資産会計ソフトウェアとは何か、財務チームに必要な理由は?

暗号資産会計ソフトウェアは、ウォレットや取引所からの取引データを自動取得し、原価基準を計算し、仕訳を生成し、監査対応可能な記録を作成します。財務チームに必要な理由は、手作業ではエラーが発生しやすく、非効率的で、取引量が多い場合に監査人への説明が困難になるためです。

暗号資産会計ソフトウェアはどのように内部統制を支援するか?

ロールベースのアクセスによる職務分離を強化し、すべての取引の自動監査証跡を作成し、照合例外をリアルタイムで通知し、原価基準手法を一貫して適用します。これらの機能により、リスクの高い手作業プロセスを統制された反復可能な手順に変えます。

暗号資産サブ元帳とは何か、総勘定元帳との違いは?

暗号資産サブ元帳は、ウォレットアドレス、オンチェーン参照、原価基準、公正価値変動を含むデジタル資産取引の詳細を記録し、その後総勘定元帳に集約する専用の元帳です。監査や照合に必要な詳細を提供しつつ、主要な会計記録を乱雑にしません。

デジタル資産会計ソフトウェアで利用可能な原価基準手法は?

ほとんどのエンタープライズ向け暗号資産会計ソフトウェアは、FIFO(先入先出法)、LIFO(後入先出法)、および個別特定法をサポートしています。手法の選択は、適用される税務管轄区域と会計基準に依存します。手法を選択したら、一貫して適用し、文書化された方針に記録する必要があります。

サードパーティカストディアンのウォレットはどのように管理すべきか?

組織はカストディアンから取引報告書を入手し、各期末に自社のサブ元帳記録と照合する必要があります。また、カストディアンのSOC 1またはSOC 2報告書が入手可能な場合は、それを要求・レビューし、カストディアンの内部統制が信頼に足るかを評価すべきです。

IFRSとUS GAAPのデジタル資産の取扱いの違いは?

IFRSでは、ほとんどのデジタル資産は原価から減損した無形資産として扱われ、売却時にのみ利益が認識されます。US GAAPでは、ASU 2023-08に従い、対象となるデジタル資産は公正価値で測定され、各期の純利益に変動が認識されます。適用される処理は、企業の報告フレームワークに依存します。

財務チームはどの程度の頻度でデジタル資産保有を照合すべきか?

ベストプラクティスは、オンチェーンからサブ元帳への照合を毎日自動実行し、毎月の決算時にサブ元帳から総勘定元帳への正式な照合を行うことです。ウォレット台帳は四半期ごとにレビューし、原価基準手法は毎年または会計基準が変更されたときに確認すべきです。

暗号資産会計士にはどのような資格が必要か?

暗号資産会計士は、ACA、ACCA、またはCPAなどの公認会計士資格に加え、ブロックチェーン取引の仕組み、デジタル資産に適用される会計基準、および企業の管轄区域に関連する税務報告義務に関する実証可能な知識を持つべきです。監査委員会は、暗号資産会計ソフトウェアの経験をますます期待しています。

最適な暗号資産会計ソフトウェアは小規模企業にも適しているか?

はい。エンタープライズ向け暗号資産会計ソフトウェアは高取引量、複数法人構造、複雑な原価基準要件に対応するように設計されていますが、小規模企業や個人事業主も自動照合や仕訳生成の恩恵を受けられます。重要なのは、デジタル資産活動の量と複雑さに応じて拡張可能なプラットフォームを選択することです。

デジタル資産会計ソフトウェアはどのように監査対応を支援するか?

貸借対照表のすべての数字をオンチェーン取引データにリンクさせる完全かつ追跡可能な記録を作成し、タイムスタンプ、ウォレット参照、手法文書を含みます。監査人はブロックチェーンに対して残高を独立して検証でき、システムのアクセスログはレビュー期間中に統制が機能していたことを証明します。