Interne Kontrollen über digitale Vermögenswerte: Ein Leitfaden für Crypto-Accounting-Software

Digitale Vermögenswerte haben sich von einer Randerscheinung zu einem wesentlichen Bilanzposten für eine wachsende Zahl von Organisationen entwickelt. Doch die Kontrollrahmenwerke, die sie regeln, hinken oft hinter dem Tempo der Einführung hinterher. Für CFOs, Finanzdirektoren und die sie beratenden Wirtschaftsprüfungsgesellschaften stellt diese Lücke ein echtes Risiko dar. Schwache interne Kontrollen über Krypto-Bestände setzen Organisationen Falschdarstellungen, Betrug, Verwahrungsausfällen und regulatorischen Sanktionen aus. Speziell entwickelte Krypto-Buchhaltungssoftware schließt diese Lücke, indem sie Kontrolldisziplin direkt in den Workflow für digitale Vermögenswerte einbettet – vom Wallet-Onboarding bis zur prüfungsbereiten Berichterstattung. Dieser Leitfaden zeigt, wie eine solide Kontrollumgebung aussieht, wo die häufigsten Fehlerpunkte auftreten und wie die Technologie jede Überwachungsebene unterstützt.

Warum digitale Vermögenswerte ein dediziertes Kontrollrahmenwerk erfordern

Traditionelle interne Kontrollrahmenwerke, die auf Bankkonten, Rechnungen und ERP-Hauptbücher zugeschnitten sind, lassen sich nicht ohne weiteres auf digitale Vermögenswerte übertragen. Der pseudonyme Charakter von On-Chain-Transaktionen, die Geschwindigkeit, mit der sich Positionen ändern können, und die Irreversibilität von Übertragungen schaffen Risikoeigenschaften, für die Legacy-Kontrollen nie ausgelegt waren. Eine Zahlung, die an die falsche Wallet-Adresse gesendet wurde, kann nicht zurückgerufen werden. Ein privater Schlüssel, der durch eine Insider-Bedrohung kompromittiert wurde, kann eine Treasury in Minuten leeren. Dies sind keine hypothetischen Risiken; es sind Szenarien, die Finanzteams explizit planen müssen.

COSO für digitale Vermögenswerte anpassen

Das COSO-Internkontrollrahmenwerk (Committee of Sponsoring Organisations of the Treadway Commission) identifiziert fünf Komponenten: Kontrollumgebung, Risikobeurteilung, Kontrollaktivitäten, Information und Kommunikation sowie Überwachung. Jede Komponente ist auf digitale Vermögenswerte anwendbar, erfordert jedoch eine Anpassung. Die Kontrollumgebung muss definieren, wer über Wallet-Schlüssel und Transaktionssignierung verfügt. Die Risikobeurteilung muss Preisvolatilität, Smart-Contract-Exposition und Kontrahentenrisiko an Börsen berücksichtigen. Kontrollaktivitäten müssen Funktionstrennungen in einem Kontext abdecken, in dem ein einzelner privater Schlüssel eine gesamte Genehmigungskette ersetzen kann. Die Abbildung dieser fünf COSO-Komponenten auf die spezifischen Eigenschaften von Krypto ist der erste Schritt, den jede Organisation unternehmen sollte, bevor sie digitale Vermögenswerte in großem Umfang erwirbt.

Funktionstrennung im Krypto-Kontext

Die Funktionstrennung ist eines der grundlegendsten Prinzipien der internen Kontrolle. In einer traditionellen Finanzfunktion unterscheidet sich die Person, die eine Zahlung auslöst, von der Person, die sie genehmigt, und ein Dritter gleicht den Kontoauszug ab. In einer Krypto-Umgebung kann dieses Prinzip zusammenbrechen, wenn der Wallet-Zugriff nicht bewusst strukturiert wird, um dies zu verhindern.

Multi-Signatur als doppelte Autorisierung

Die Multi-Signatur-Wallet-Architektur ist das technische Äquivalent zu einem Zahlungsprozess mit doppelter Genehmigung. Die Anforderung von zwei oder mehr Unterzeichnern zur Genehmigung einer ausgehenden Transaktion, bevor sie an das Netzwerk gesendet wird, setzt die Funktionstrennung direkt auf Protokollebene durch. Finanzteams sollten Schwellenwertrichtlinien definieren, z. B. zwei von drei Unterzeichnern für Transaktionen über einem bestimmten Wert, und diese Richtlinien in ihren Kontrollverfahren dokumentieren. Die Konfiguration des Multi-Sig-Setups sollte von einer unabhängigen Partei überprüft werden, um zu bestätigen, dass sie der dokumentierten Richtlinie entspricht.

Trennung von Verwahrung und Buchführung

Über die Transaktionsgenehmigung hinaus sollten die Verwahrungsverwaltung und die Buchhaltung bei verschiedenen Personen liegen. Die Person, die für die Verwaltung der Wallet-Infrastruktur verantwortlich ist, sollte nicht auch für die Erstellung der Hauptbucheinträge verantwortlich sein. Die Verwendung eines speziellen Krypto-Buchhaltungssoftware-Tools mit rollenbasierten Zugriffskontrollen setzt diese Trennung auf Systemebene durch, macht sie sichtbar und prüfbar, anstatt sich allein auf manuelle Disziplin zu verlassen.

Krypto-Buchhaltungssoftware als Kontrollebene

Die Kernfunktion der Krypto-Buchhaltungssoftware in einer Kontrollumgebung besteht darin, eine kontinuierliche, prüfbare Brücke zwischen On-Chain-Aktivitäten und dem Hauptbuch zu schaffen. Ohne diese Brücke sind Finanzteams gezwungen, Transaktionsdaten manuell von Börsen und Wallets zu extrahieren, sie mit ihren eigenen Aufzeichnungen abzugleichen und Kostenbasis und unrealisierte Gewinne von Hand zu berechnen. Jeder dieser manuellen Schritte ist ein Kontrollversagen, das nur darauf wartet, einzutreten.

Automatisierung von Buchungen und Ausnahmen

Eine gut implementierte Softwarelösung für die Buchhaltung digitaler Vermögenswerte erfasst Transaktionsdaten direkt von Wallets und Börsen über API oder Blockchain-Knoten, wendet die von der Organisation gewählte Kostenbasis-Methodik an (FIFO, LIFO oder spezifische Identifikation, je nach Rechtsordnung und Richtlinie), generiert automatisch Journaleinträge und markiert Ausnahmen, die eine manuelle Überprüfung erfordern. Dieser Workflow verwandelt das zuvor hochriskante manuelle Verfahren in einen gesteuerten, wiederholbaren Prozess mit einer klaren Prüfspur.

Rollenbasierter Zugriff und Richtlinienverwaltung

Rollenbasierte Zugriffskontrollen innerhalb der Software setzen die oben diskutierte Funktionstrennung durch. Nur-Lese-Zugriff für Prüfer, Genehmigungsworkflows für die Buchung von Journaleinträgen und Administratorkontrollen über Änderungen der Kostenbasis-Methodik tragen zu einer Kontrollumgebung bei, die gegenüber externen Prüfern nachgewiesen werden kann. Wenn ein Prüfer fragt, wie ein bestimmter Gewinn berechnet wurde, ist die Antwort durch das System nachvollziehbar und nicht abhängig von einer Tabelle, die möglicherweise jemand geändert hat.

Für Unternehmen, die Unternehmens-Krypto-Buchhaltungssoftware über mehrere Kunden oder Einheiten hinweg einsetzen, ist ein zentralisiertes Richtlinienmanagement ebenso wichtig. Die Möglichkeit, konsistente Kostenbasis-Regeln, konsistente Kontenplan-Zuordnungen und konsistente Berichtsformate über ein Portfolio von Einheiten hinweg anzuwenden, verringert das Risiko methodischer Inkonsistenzen, die selbst eine Form von Kontrollschwäche darstellen. Ein dediziertes Krypto-Subledger für die Abstimmung digitaler Vermögenswerte bietet diese Konsistenzschicht, ohne dass jede Einheit ihren eigenen maßgeschneiderten Prozess führen muss.

Wallet-Abstimmung und Vollständigkeitskontrollen

Vollständigkeit ist eine der fünf Prüfungsaussagen, die Wirtschaftsprüfer testen. Bei digitalen Vermögenswerten bedeutet Vollständigkeit, dass jede Wallet, die die Organisation kontrolliert, sei es auf einer zentralen Börse, einem Hardware-Gerät oder einem Smart Contract, in den Buchhaltungsunterlagen erfasst ist. Das klingt einfach, ist es in der Praxis jedoch häufig nicht. Wallets sind leicht zu erstellen und leicht zu vergessen, insbesondere in Organisationen, in denen mehrere Teams historisch autonom über ihre Krypto-Bestände verfügt haben.

Führen eines Wallet-Registers

Ein Wallet-Register, das als lebendiges Dokument geführt und am Ende jeder Periode mit den Buchhaltungsunterlagen der Organisation abgeglichen wird, ist eine einfache, aber wesentliche Kontrolle. Das Register sollte die Wallet-Adresse, den Verwahrer oder die Börse, bei der sie gehalten wird, die autorisierten Zeichnungsberechtigten und das Datum des letzten Abgleichs enthalten. Jede Wallet, die nicht im Register erscheint, sollte als Ausnahme gekennzeichnet werden, die einer Untersuchung bedarf.

Kontinuierlicher vs. periodischer Abgleich

Automatisierte Abstimmungstools innerhalb von Krypto-Buchhaltungssoftware können den On-Chain-Saldo jeder registrierten Wallet mit dem im Nebenbuch erfassten Saldo vergleichen und Diskrepanzen in Echtzeit statt zum Periodenende identifizieren. Diese Umstellung von periodischer auf kontinuierliche Abstimmung verkürzt das Zeitfenster, in dem ein Fehler oder eine Unterschlagung unentdeckt bleiben könnte, erheblich. Die folgende Tabelle fasst die wichtigsten Abstimmungskontrollen und ihre Häufigkeit zusammen.

| Kontrollaktivität | Häufigkeit | Verantwortliche Partei | Erforderlicher Nachweis |

|---|---|---|---|

| On-Chain- zu Nebenbuch-Saldo-Abstimmung | Täglich (automatisiert) | Finanzen / System | Abstimmungsbericht mit Abweichungsprotokoll |

| Nebenbuch- zu Hauptbuch-Abstimmung | Monatlich | Finanzcontroller | Unterzeichnetes Abstimmungsarbeitspapier |

| Überprüfung des Wallet-Registers | Vierteljährlich | CFO oder beauftragter Prüfer | Aktualisiertes Register mit Freigabe |

| Überprüfung der Zugriffsrechte | Vierteljährlich | IT / Finanzen | Benutzerzugriffsliste, dokumentierte Änderungen |

| Überprüfung der Kostenbasis-Methodik | Jährlich | Krypto-Buchhalter oder externer Berater | Schriftliche Methodik-Erklärung |

Bewertungskontrollen und Fair-Value-Bewertung

Die Bewertung ist einer der technisch komplexesten Bereiche der Bilanzierung digitaler Vermögenswerte. Die bilanzielle Behandlung von Krypto-Beständen unterscheidet sich je nach Standard: IFRS verlangt derzeit, dass die meisten Bestände gemäß IAS 38 zu Anschaffungskosten abzüglich Wertminderung gehalten werden, es sei denn, das Unternehmen erfüllt die Ausnahme für Rohstoffhändler, während US GAAP gemäß ASU 2023-08 des FASB für bestimmte digitale Vermögenswerte eine Fair-Value-Bewertung mit erfolgswirksamer Erfassung der Änderungen vorschreibt. Welcher Standard anzuwenden ist, hängt vom Rechtskreis und dem Rechnungslegungsrahmen des Unternehmens ab.

Preisquelle und Beobachtungszeitpunkt

Unabhängig vom anwendbaren Standard müssen Bewertungskontrollen drei Fragen adressieren: Welche Preisquelle wird verwendet, zu welchem Zeitpunkt wird der Preis beobachtet, und wie wird der Preis dokumentiert. Die Verwendung des Kassakurses einer einzelnen Börse birgt ein Konzentrationsrisiko, insbesondere bei weniger liquiden Vermögenswerten, bei denen die Spreads erheblich sein können. Die Verwendung des Durchschnitts mehrerer seriöser Quellen, dokumentiert zu einem konsistenten Beobachtungszeitpunkt, ist ein besser vertretbarer Ansatz.

IFRS vs. US-GAAP-Behandlung

Die folgende Tabelle zeigt, wie sich die Behandlung zwischen den beiden derzeit geltenden Hauptrahmenwerken unterscheidet.

| Rahmenwerk | Standardbehandlung | Wertminderung | Gewinnerfassung |

|---|---|---|---|

| IFRS (IAS 38) | Anschaffungskosten abzüglich Wertminderung (immaterieller Vermögenswert) | Ja, einseitig | Nur bei Veräußerung |

| US GAAP (ASU 2023-08) | Fair Value (erfasste Vermögenswerte) | N/A unter Fair-Value-Modell | Jeder Berichtszeitraum |

| IFRS (Händler-Ausnahme) | Fair Value abzüglich Verkaufskosten | N/A unter Fair-Value-Modell | Jeder Berichtszeitraum |

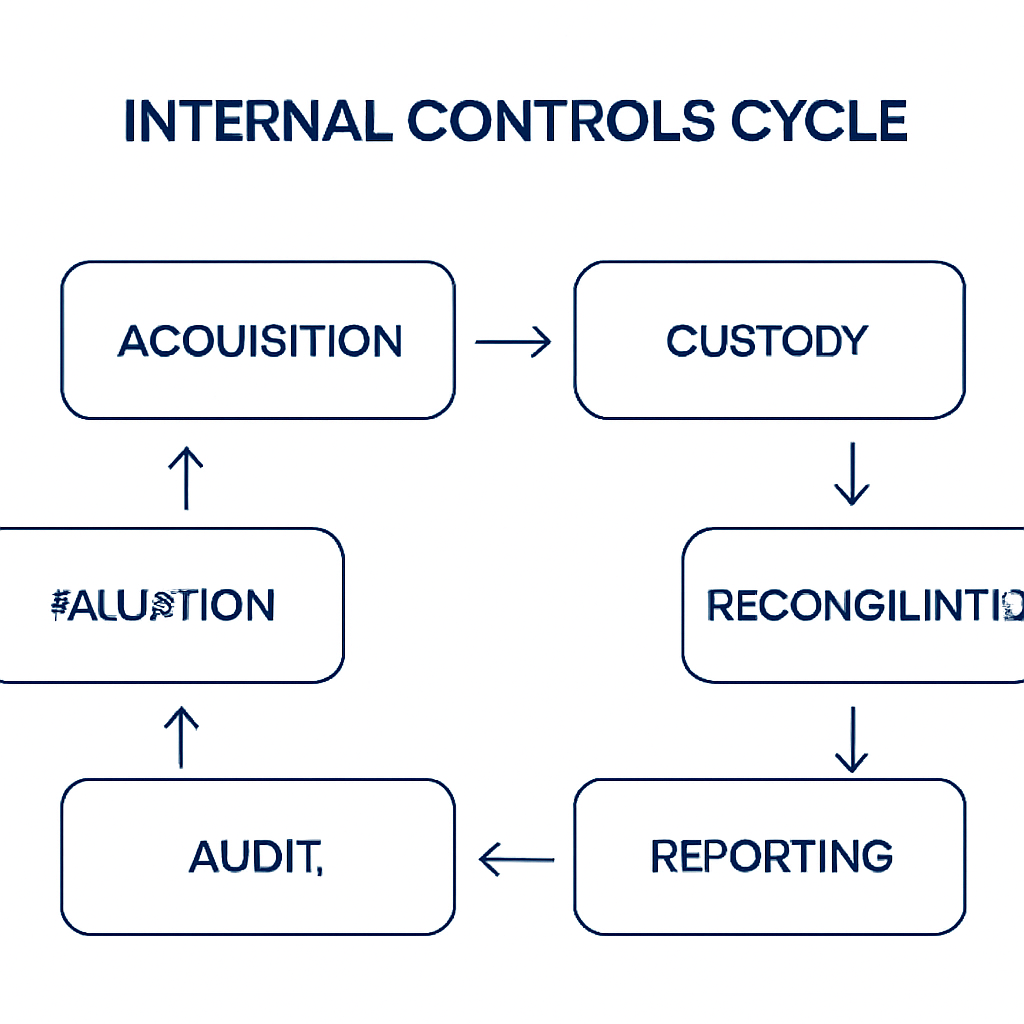

Überwachungskontrollen und die Rolle des Krypto-Buchhalters

Kontrollen funktionieren nicht von allein. Die Überwachungskomponente des COSO-Rahmenwerks verlangt, dass jemand mit entsprechenden Kenntnissen prüft, ob Kontrollen wie vorgesehen funktionieren, und Nachforschungen anstellt, wenn dies nicht der Fall ist. Bei digitalen Vermögenswerten fällt diese Verantwortung typischerweise einem Krypto-Buchhalter zu, sei es intern oder extern, der buchhalterisches Fachwissen mit einem Verständnis dafür verbindet, wie Blockchain-Transaktionen funktionieren.

Prüfung von Ausnahmeberichten und Abstimmungen

Überwachungsaktivitäten für digitale Vermögenswerte umfassen die Überprüfung systemgenerierter Ausnahmeberichte, das Testen, ob automatisierte Abstimmungen alle relevanten Wallets erfassen, die Bestätigung, dass die von der Buchhaltungssoftware generierten Buchungssätze mit den zugrunde liegenden On-Chain-Daten übereinstimmen, und die Überprüfung, ob die Kostenbasis-Methodik weiterhin einheitlich angewendet wird. Wenn das Unternehmen eine Börse oder einen Verwahrer eines Drittanbieters nutzt, sollte die Überwachung auch die regelmäßige Überprüfung der Kontrollen des Verwahrers umfassen, z. B. die Prüfung von SOC-1- oder SOC-2-Berichten, sofern verfügbar.

Interne Prüfung digitaler Vermögenswerte

Interne Revisionen werden zunehmend gebeten, digitale Vermögenswerte in ihren Prüfungsumfang aufzunehmen. Ein als interne oder Co-Sourcing-Ressource tätiger Krypto-Buchhalter kann diese Arbeit unterstützen, indem er Blockchain-spezifische Risiken in die Sprache eines konventionellen internen Prüfungsprogramms übersetzt. Die Ergebnisse dieses Programms – dokumentierte Tests, identifizierte Schwachstellen und Managementreaktionen – fließen direkt in die Überwachung des Finanzberichterstattungsrisikos durch den Prüfungsausschuss ein.

Veranschaulichendes Szenario

Um zu veranschaulichen, wie dies in der Praxis funktioniert, betrachten Sie das folgende Szenario:

Michael ist CFO eines mittelständischen Technologieunternehmens mit Sitz in den USA, das in den letzten beiden Geschäftsjahren Bitcoin und Ether in seiner Bilanz hält. Vor der jährlichen externen Prüfung des Unternehmens weisen die Prüfer von Michael darauf hin, dass der Abstimmungsprozess für digitale Vermögenswerte vollständig auf manuellen Exporten von zwei Börsenkonten basiert, wobei die Kostenbasisberechnungen in einer gemeinsam genutzten Tabelle geführt werden. Es gibt keine eindeutigen Belege dafür, dass nicht dieselbe Person sowohl die Daten extrahiert als auch die Buchungen vornimmt, was ein Problem der Funktionstrennung aufwirft.

Michael beauftragt CryptaCount mit der Implementierung eines Krypto-Subledgers, der direkt über API mit beiden Börsen verbunden ist. Das System importiert historische und aktuelle Transaktionen, berechnet die Kostenbasis unter FIFO gemäß der dokumentierten Richtlinie des Unternehmens neu und erstellt Buchungen, die erst nach Freigabe durch einen zweiten Prüfer in das ERP gebucht werden. Rollenbasierte Zugriffssteuerung stellt sicher, dass der Börsenadministrator keine Buchungen freigeben kann. Wenn die Prüfer zurückkehren, sind die Abstimmungsunterlagen systemgestützt, auf die Blockchain zurückverfolgbar und durch ein klares Zugriffsprotokoll belegt. Das Problem der Funktionstrennung ist gelöst, und die Prüfung verläuft ohne wesentliche Kontrollfeststellung.

Häufig gestellte Fragen

Was ist Krypto-Buchhaltungssoftware und warum brauchen Finanzteams sie?

Krypto-Buchhaltungssoftware automatisiert die Erfassung von Transaktionsdaten digitaler Vermögenswerte aus Wallets und Börsen, berechnet die Kostenbasis, generiert Buchungen und erstellt prüffähige Aufzeichnungen. Finanzteams benötigen sie, weil manuelle Prozesse fehleranfällig, langsam und bei hohen Transaktionsvolumina schwer gegenüber Prüfern zu verteidigen sind.

Wie unterstützt Krypto-Buchhaltungssoftware interne Kontrollen?

Sie erzwingt Funktionstrennung durch rollenbasierte Zugriffe, erstellt einen automatischen Prüfpfad für jede Transaktion, meldet Abstimmungsabweichungen in Echtzeit und wendet die Kostenbasismethodik konsistent an. Diese Funktionen verwandeln ansonsten risikoreiche manuelle Prozesse in gesteuerte, wiederholbare Abläufe.

Was ist ein Krypto-Subledger und wie unterscheidet er sich vom Hauptbuch?

Ein Krypto-Subledger ist ein spezielles Nebenbuch, das Transaktionen mit digitalen Vermögenswerten detailliert erfasst, einschließlich Wallet-Adressen, On-Chain-Referenzen, Kostenbasis und Fair-Value-Änderungen, bevor sie im Hauptbuch zusammengefasst werden. Es bietet die für Prüfung und Abstimmung erforderliche Granularität, ohne die Hauptbuchhaltung zu überladen.

Welche Kostenbasisverfahren stehen in Buchhaltungssoftware für digitale Vermögenswerte zur Verfügung?

Die meisten professionellen Krypto-Buchhaltungssoftwares unterstützen FIFO (First In, First Out), LIFO (Last In, First Out) und Specific Identification. Die Wahl der Methode hängt von der anwendbaren Steuerjurisdiktion und dem Rechnungslegungsstandard ab. Einmal ausgewählt, sollte die Methode konsistent angewendet und in einer schriftlichen Richtlinie dokumentiert werden.

Wie sollte eine Organisation Wallets behandeln, die bei externen Verwahrern gehalten werden?

Die Organisation sollte Transaktionsberichte vom Verwahrer einholen und diese am Ende jeder Periode mit ihren eigenen Subledger-Aufzeichnungen abstimmen. Sie sollte auch den SOC 1- oder SOC 2-Bericht des Verwahrers anfordern und prüfen, sofern verfügbar, um zu beurteilen, ob die eigenen Kontrollen des Verwahrers ausreichend sind, um sich darauf zu verlassen.

Was ist der Unterschied zwischen IFRS- und US-GAAP-Behandlung digitaler Vermögenswerte?

Nach IFRS werden die meisten digitalen Vermögenswerte als immaterielle Vermögenswerte zu Anschaffungskosten abzüglich Wertminderung behandelt, wobei Gewinne nur bei Veräußerung erfasst werden. Nach US-GAAP, gemäß ASU 2023-08, werden bestimmte in den Anwendungsbereich fallende digitale Vermögenswerte zum beizulegenden Zeitwert bewertet, wobei Änderungen periodisch im Nettoergebnis erfasst werden. Die anwendbare Behandlung hängt vom Rechnungslegungsrahmen des Unternehmens ab.

Wie oft sollte ein Finanzteam seine Bestände an digitalen Vermögenswerten abstimmen?

Als bewährte Praxis gilt, täglich On-Chain-zu-Subledger-Abstimmungen automatisch durchzuführen, mit einer formellen Subledger-zu-Hauptbuch-Abstimmung bei jedem Monatsabschluss. Das Wallet-Register sollte vierteljährlich überprüft werden, und die Kostenbasismethodik sollte jährlich oder bei Änderungen der Rechnungslegungsstandards bestätigt werden.

Welche Qualifikationen sollte ein Krypto-Buchhalter haben?

Ein Krypto-Buchhalter sollte eine anerkannte Buchhaltungsqualifikation wie ACA, ACCA oder CPA besitzen, kombiniert mit nachweisbaren Kenntnissen über Blockchain-Transaktionsmechanismen, anwendbare Rechnungslegungsstandards für digitale Vermögenswerte und die steuerlichen Meldepflichten der jeweiligen Jurisdiktion. Erfahrung mit Krypto-Buchhaltungssoftware wird von Prüfungsausschüssen zunehmend erwartet.

Ist die beste Krypto-Buchhaltungssoftware sowohl für kleine Firmen als auch für große Unternehmen geeignet?

Ja. Während professionelle Krypto-Buchhaltungssoftware für hohe Transaktionsvolumina, Multi-Entity-Strukturen und komplexe Kostenbasisanforderungen ausgelegt ist, können auch kleinere Firmen und Einzelpraktiker von automatisierten Abstimmungen und Buchungsgenerierungen profitieren. Der Schlüssel liegt in der Auswahl einer Plattform, die mit dem Volumen und der Komplexität der digitalen Vermögensaktivitäten skaliert.

Wie hilft Buchhaltungssoftware für digitale Vermögenswerte bei der Prüfungsvorbereitung?

Sie erstellt einen vollständigen, rückverfolgbaren Nachweis, der jede Bilanzzahl mit On-Chain-Transaktionsdaten verknüpft, einschließlich Zeitstempeln, Wallet-Referenzen und Methodikdokumentation. Prüfer können Salden unabhängig gegen die Blockchain verifizieren, und das Zugriffsprotokoll des Systems zeigt, dass die Kontrollen während des gesamten Prüfungszeitraums wirksam waren.

Quelle: CryptaCount

FAQ

Was ist Crypto-Accounting-Software und warum brauchen Finanzteams sie?

Crypto-Accounting-Software automatisiert die Erfassung von Transaktionsdaten digitaler Vermögenswerte aus Wallets und Börsen, berechnet die Kostenbasis, erstellt Buchungssätze und produziert prüfungsbereite Aufzeichnungen. Finanzteams benötigen sie, weil manuelle Prozesse fehleranfällig, langsam und gegenüber Prüfern schwer zu verteidigen sind, wenn die Transaktionsvolumina erheblich sind.

Wie unterstützt Crypto-Accounting-Software interne Kontrollen?

Sie erzwingt Funktionstrennung durch rollenbasierte Zugriffe, erstellt eine automatisierte Prüfspur für jede Transaktion, markiert Abstimmungsausnahmen in Echtzeit und wendet die Kostenbasis-Methodik konsistent an. Diese Funktionen verwandeln ansonsten risikoreiche manuelle Prozesse in gesteuerte, wiederholbare Verfahren.

Was ist ein Crypto-Subledger und wie unterscheidet er sich vom Hauptbuch?

Ein Crypto-Subledger ist ein spezielles Nebenbuch, das Transaktionen mit digitalen Vermögenswerten detailliert erfasst – einschließlich Wallet-Adressen, On-Chain-Referenzen, Kostenbasis und Fair-Value-Bewegungen – bevor sie im Hauptbuch zusammengefasst werden. Er bietet die für Prüfung und Abstimmung notwendige Granularität, ohne die Hauptbuchhaltung zu überladen.

Welche Kostenbasis-Methoden stehen in der Digital-Asset-Accounting-Software zur Verfügung?

Die meisten Enterprise-Crypto-Accounting-Softwarelösungen unterstützen FIFO (first in, first out), LIFO (last in, first out) und spezifische Identifikation. Die Wahl der Methode hängt von der anwendbaren Steuerjurisdiktion und dem Rechnungslegungsstandard ab. Sobald eine Methode ausgewählt ist, sollte sie konsistent angewendet und in einer schriftlichen Richtlinie dokumentiert werden.

Wie sollte eine Organisation Wallets behandeln, die bei Drittverwahrern gehalten werden?

Die Organisation sollte Transaktionsberichte vom Verwahrer anfordern und diese am Ende jeder Periode mit ihren eigenen Subledger-Aufzeichnungen abgleichen. Sie sollte auch den SOC 1- oder SOC 2-Bericht des Verwahrers anfordern und prüfen, sofern verfügbar, um zu beurteilen, ob die eigenen Kontrollen des Verwahrers ausreichen, um sich darauf zu verlassen.

Was ist der Unterschied zwischen der Behandlung digitaler Vermögenswerte nach IFRS und US-GAAP?

Nach IFRS werden die meisten digitalen Vermögenswerte als immaterielle Vermögenswerte zu Anschaffungskosten abzüglich Wertminderung behandelt, wobei Gewinne erst bei Veräußerung realisiert werden. Nach US-GAAP werden bestimmte in den Anwendungsbereich fallende digitale Vermögenswerte gemäß ASU 2023-08 zum beizulegenden Zeitwert bewertet, mit Änderungen, die in jeder Periode im Nettogewinn erfasst werden. Die anwendbare Behandlung hängt vom Rechnungslegungsrahmen des Unternehmens ab.

Wie oft sollte ein Finanzteam seine Bestände an digitalen Vermögenswerten abstimmen?

Best Practice ist, täglich automatisierte On-Chain-zu-Subledger-Abstimmungen durchzuführen, mit einer formellen Subledger-zu-Hauptbuch-Abstimmung bei jedem Monatsabschluss. Das Wallet-Register sollte vierteljährlich überprüft werden, und die Kostenbasis-Methodik sollte jährlich oder bei Änderungen der Rechnungslegungsstandards bestätigt werden.

Welche Qualifikationen sollte ein Crypto-Accountant haben?

Ein Crypto-Accountant sollte eine anerkannte Buchhaltungsqualifikation wie ACA, ACCA oder CPA besitzen, kombiniert mit nachweisbaren Kenntnissen über Blockchain-Transaktionsmechanismen, anwendbare Rechnungslegungsstandards für digitale Vermögenswerte und die steuerlichen Meldepflichten der relevanten Jurisdiktion. Erfahrung mit Crypto-Buchhaltungssoftware wird von Prüfungsausschüssen zunehmend erwartet.

Ist die beste Crypto-Accounting-Software auch für kleine Unternehmen und große Unternehmen geeignet?

Ja. Während Enterprise-Crypto-Accounting-Software für hohe Transaktionsvolumina, Multi-Entity-Strukturen und komplexe Kostenbasis-Anforderungen ausgelegt ist, können auch kleinere Unternehmen und Einzelpraktiker von automatisierter Abstimmung und Buchungssatzerstellung profitieren. Der Schlüssel liegt in der Auswahl einer Plattform, die mit dem Volumen und der Komplexität der digitalen Asset-Aktivitäten skaliert.

Wie hilft Digital-Asset-Accounting-Software bei der Prüfungsbereitschaft?

Sie erstellt eine vollständige, nachvollziehbare Aufzeichnung, die jede Bilanzzahl mit On-Chain-Transaktionsdaten verknüpft, einschließlich Zeitstempel, Wallet-Referenzen und Methodik-Dokumentation. Prüfer können Salden unabhängig gegen die Blockchain verifizieren, und das Zugriffsprotokoll des Systems zeigt, dass die Kontrollen während des gesamten Prüfungszeitraums funktioniert haben.