Contrôles internes sur les actifs numériques : un guide du logiciel de comptabilité crypto

Les actifs numériques sont passés d'une curiosité périphérique à un poste du bilan matériel pour un nombre croissant d'organisations. Pourtant, les cadres de contrôle qui les régissent ont souvent accusé un retard par rapport au rythme d'adoption. Pour les directeurs financiers, les directeurs comptables et les cabinets d'expertise comptable qui les conseillent, cet écart représente un risque réel. Des contrôles internes faibles sur les avoirs en crypto exposent les organisations à des erreurs d'évaluation, à la fraude, à des défaillances de conservation et à des sanctions réglementaires. Un logiciel de comptabilité crypto spécialement conçu comble cet écart en intégrant la discipline de contrôle directement dans le flux de travail des actifs numériques, de l'intégration du portefeuille à la production de rapports prêts à être audités. Ce guide expose à quoi ressemble un environnement de contrôle solide, où se situent les points de défaillance courants et comment la technologie soutient chaque niveau de supervision.

Pourquoi les actifs numériques exigent un cadre de contrôle dédié

Les cadres de contrôle internes traditionnels, façonnés autour des comptes bancaires, des factures et des grands livres ERP, ne se traduisent pas facilement pour les actifs numériques. La nature pseudonyme des transactions en chaîne, la rapidité à laquelle les positions peuvent changer et l'irréversibilité des transferts créent des caractéristiques de risque que les contrôles hérités n'ont jamais été conçus pour traiter. Un paiement envoyé à la mauvaise adresse de portefeuille ne peut pas être rappelé. Une clé privée compromise par une menace interne peut vider une trésorerie en quelques minutes. Ce ne sont pas des risques hypothétiques ; ce sont des scénarios que les équipes financières doivent planifier explicitement.

Adapter COSO aux actifs numériques

Le cadre de contrôle interne du Committee of Sponsoring Organisations of the Treadway Commission (COSO) identifie cinq composantes : environnement de contrôle, évaluation des risques, activités de contrôle, information et communication, et pilotage. Chacune s'applique aux actifs numériques, mais chacune nécessite une adaptation. L'environnement de contrôle doit définir qui a autorité sur les clés du portefeuille et la signature des transactions. L'évaluation des risques doit tenir compte de la volatilité des prix, de l'exposition aux contrats intelligents et du risque de contrepartie sur les échanges. Les activités de contrôle doivent couvrir la séparation des tâches dans un contexte où une seule clé privée peut remplacer toute une chaîne d'approbation. Cartographier ces cinq composantes du COSO sur les propriétés spécifiques de la crypto est la première étape que toute organisation devrait entreprendre avant d'acquérir des actifs numériques à grande échelle.

Séparation des tâches dans un contexte crypto

La séparation des tâches est l'un des principes de contrôle interne les plus fondamentaux. Dans une fonction financière traditionnelle, la personne qui initie un paiement est différente de celle qui l'approuve, et un tiers rapproche le relevé bancaire. Dans un environnement crypto, ce principe peut s'effondrer si l'accès au portefeuille n'est pas délibérément structuré pour l'empêcher.

Multi-signature comme double autorisation

L'architecture de portefeuille multi-signature est l'équivalent technique d'un processus de paiement à double autorisation. Exiger deux ou plusieurs signataires pour approuver une transaction sortante avant qu'elle ne soit diffusée sur le réseau applique directement la séparation au niveau du protocole. Les équipes financières doivent définir des politiques de seuil, par exemple deux des trois signataires pour les transactions au-dessus d'une certaine valeur, et documenter ces politiques dans leurs procédures de contrôle. La configuration du système multi-sig doit elle-même être examinée par une partie indépendante pour confirmer qu'elle correspond à la politique documentée.

Séparation de la garde et de la tenue de registres

Au-delà de l'autorisation des transactions, l'administration de la conservation et la tenue des registres doivent incomber à des personnes différentes. La personne responsable de la gestion de l'infrastructure du portefeuille ne doit pas également être responsable de la préparation des écritures comptables. L'utilisation d'un outil de tenue de livres crypto dédié avec des contrôles d'accès basés sur les rôles applique cette séparation au niveau du système, la rendant visible et vérifiable plutôt que de compter uniquement sur la discipline manuelle.

Le logiciel de comptabilité crypto comme couche de contrôle

La fonction centrale du logiciel de comptabilité crypto dans un environnement de contrôle est de créer un pont continu et vérifiable entre l'activité en chaîne et le grand livre général. Sans ce pont, les équipes financières doivent extraire manuellement les données de transaction des échanges et des portefeuilles, les rapprocher de leurs propres enregistrements, et calculer la base de coût et les plus-values latentes à la main. Chacune de ces étapes manuelles est une défaillance de contrôle en puissance.

Automatisation des écritures comptables et des exceptions

Une solution de logiciel de comptabilité d'actifs numériques bien implémentée ingère les données de transaction directement à partir des portefeuilles et des échanges via une API ou un nœud blockchain, applique la méthodologie de base de coût choisie par l'organisation (FIFO, LIFO ou identification spécifique selon la juridiction et la politique), génère automatiquement des écritures de journal et signale les exceptions nécessitant un examen humain. Ce flux de travail transforme ce qui était auparavant un processus manuel à haut risque en une procédure régie et reproductible avec une piste d'audit claire.

Accès basé sur les rôles et gestion des politiques

Les contrôles d'accès basés sur les rôles au sein du logiciel appliquent la séparation des tâches discutée ci-dessus. L'accès en lecture seule pour les auditeurs, les flux de travail d'approbation pour la validation des écritures de journal et les contrôles au niveau de l'administrateur sur les changements de méthodologie de base de coût contribuent tous à un environnement de contrôle qui peut être démontré aux réviseurs externes. Lorsqu'un auditeur demande comment un gain particulier a été calculé, la réponse est traçable dans le système plutôt que dépendante d'un tableur que quelqu'un a pu modifier.

Pour les cabinets déployant un logiciel de comptabilité crypto d'entreprise auprès de plusieurs clients ou entités, la gestion centralisée des politiques est tout aussi importante. La capacité d'appliquer des règles de base de coût cohérentes, des mappages de plan comptable cohérents et des formats de rapport cohérents sur un portefeuille d'entités réduit le risque d'incohérence méthodologique, ce qui est en soi une forme de faiblesse de contrôle. Un sous-grand livre crypto dédié pour le rapprochement des actifs numériques fournit cette couche de cohérence sans exiger que chaque entité maintienne son propre processus sur mesure.

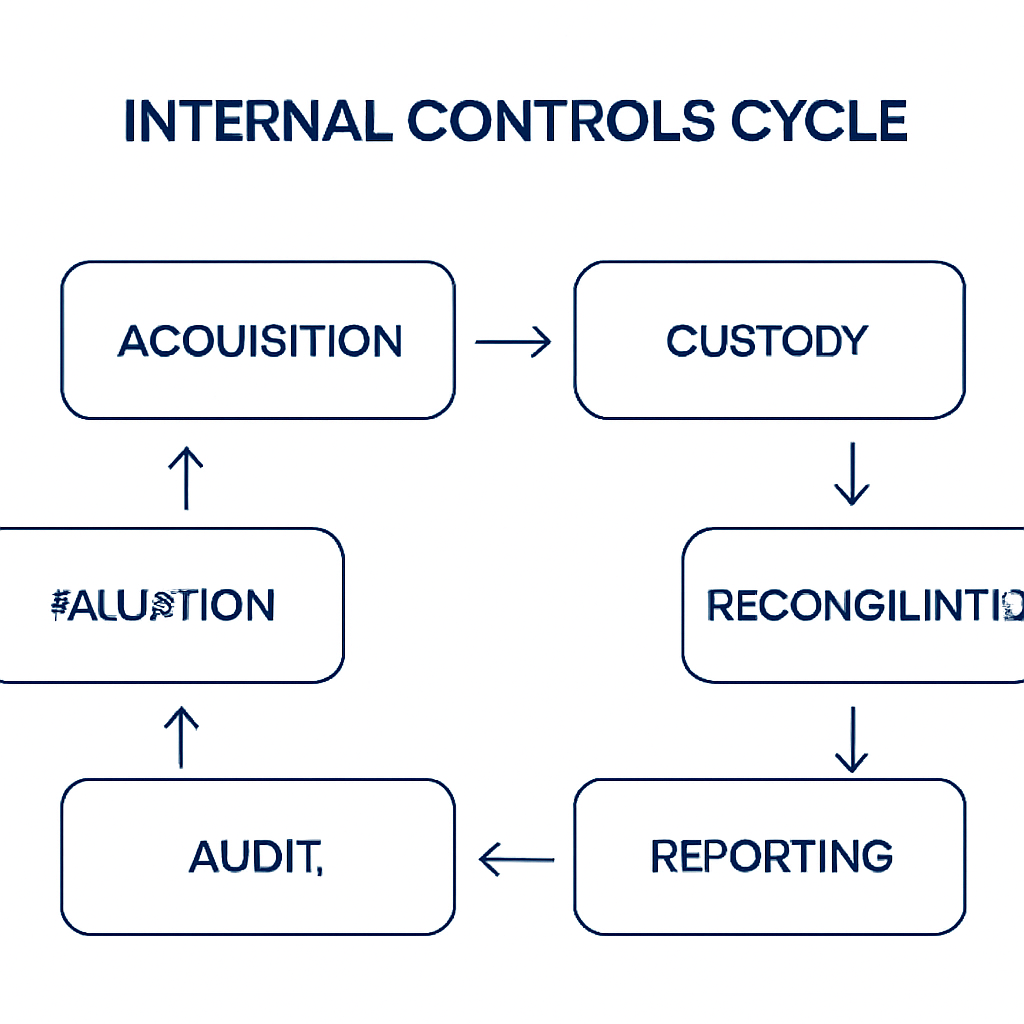

Rapprochement des portefeuilles et contrôles d’exhaustivité

L’exhaustivité est l’une des cinq assertions des états financiers que les auditeurs testent. Pour les actifs numériques, l’exhaustivité signifie que chaque portefeuille contrôlé par l’organisation, qu’il soit sur un exchange centralisé, un périphérique matériel ou un smart contract, est capturé dans les registres comptables. Cela semble simple, mais en pratique, ce ne l’est souvent pas. Les portefeuilles sont faciles à créer et à oublier, en particulier dans les organisations où plusieurs équipes ont historiquement opéré avec autonomie sur leurs avoirs en crypto.

Tenue d'un registre de portefeuilles

Un registre des portefeuilles, tenu comme un document vivant et rapproché des registres comptables de l’organisation à chaque fin de période, est un contrôle de base mais essentiel. Le registre doit enregistrer l’adresse du portefeuille, le dépositaire ou l’exchange sur lequel il est détenu, les signataires autorisés et la date du dernier rapprochement. Tout portefeuille n’apparaissant pas dans le registre doit être signalé comme une exception nécessitant une enquête.

Rapprochement continu vs périodique

Les outils de rapprochement automatisés dans les logiciels de comptabilité crypto peuvent comparer le solde on-chain de chaque portefeuille enregistré avec le solde enregistré dans le sous-grand livre, identifiant les écarts en temps réel plutôt qu’en fin de période. Ce passage d’un rapprochement périodique à continu réduit considérablement la fenêtre de temps pendant laquelle une erreur ou un détournement pourrait passer inaperçu. Le tableau suivant résume les principaux contrôles de rapprochement et leur fréquence.

| Activité de contrôle | Fréquence | Partie responsable | Preuve requise |

|---|---|---|---|

| Rapprochement on-chain/ sous-grand livre | Quotidien (automatisé) | Finance / système | Rapport de rapprochement avec journal des écarts |

| Rapprochement sous-grand livre/ grand livre | Mensuel | Contrôleur financier | Feuille de travail de rapprochement signée |

| Examen du registre des portefeuilles | Trimestriel | CFO ou réviseur délégué | Registre mis à jour avec approbation |

| Examen des droits d’accès | Trimestriel | IT / Finance | Liste des accès utilisateurs, modifications documentées |

| Examen de la méthodologie de base de coût | Annuel | Comptable crypto ou conseiller externe | Déclaration de méthodologie écrite |

Contrôles d’évaluation et mesure de la juste valeur

L’évaluation est l’un des domaines techniques les plus complexes de la comptabilité des actifs numériques. Le traitement comptable des avoirs en crypto diffère selon les normes : IFRS exige actuellement que la plupart des avoirs soient comptabilisés au coût moins dépréciation selon IAS 38, sauf si l’entité bénéficie de l’exemption pour les négociants en matières premières, tandis que US GAAP, suite à l’ASU 2023-08 du FASB, exige une évaluation à la juste valeur pour certains actifs numériques avec des variations comptabilisées dans le résultat net. La norme applicable dépend de la juridiction de l’entité et du cadre de reporting.

Source de prix et moment d'observation

Quelle que soit la norme applicable, les contrôles d’évaluation doivent répondre à trois questions : quelle source de prix est utilisée, à quel moment le prix est observé, et comment le prix est documenté. L’utilisation du prix spot d’un seul exchange introduit un risque de concentration, en particulier pour les actifs moins liquides où les spreads peuvent être importants. L’utilisation de la moyenne de plusieurs sources réputées, documentée à un moment d’observation cohérent, est une approche plus défendable.

Traitement IFRS vs US GAAP

Le tableau suivant illustre comment le traitement diffère entre les deux cadres principaux actuellement en vigueur.

| Cadre | Traitement par défaut | Dépréciation | Reconnaissance des gains |

|---|---|---|---|

| IFRS (IAS 38) | Coût moins dépréciation (actif incorporel) | Oui, unidirectionnelle | Lors de la cession uniquement |

| US GAAP (ASU 2023-08) | Juste valeur (actifs dans le champ d’application) | N/A sous le modèle de juste valeur | Chaque période de reporting |

| IFRS (exemption négociant en matières premières) | Juste valeur moins coûts de vente | N/A sous le modèle de juste valeur | Chaque période de reporting |

Contrôles de suivi et rôle du comptable crypto

Les contrôles ne s’exercent pas d’eux-mêmes. La composante de suivi du cadre COSO exige qu’une personne disposant des connaissances appropriées vérifie si les contrôles fonctionnent comme prévu et enquête lorsqu’ils ne fonctionnent pas. Pour les actifs numériques, cette responsabilité incombe généralement à un comptable crypto, qu’il soit interne ou conseiller externe, qui combine des connaissances techniques comptables avec une compréhension du fonctionnement des transactions blockchain.

Examen des rapports d'exception et des rapprochements

Les activités de suivi pour les actifs numériques incluent l’examen des rapports d’exception générés par le système, le test que les rapprochements automatisés couvrent tous les portefeuilles dans le périmètre, la confirmation que les écritures comptables générées par le logiciel comptable correspondent aux données on-chain sous-jacentes, et l’examen de la cohérence de l’application de la méthodologie de base de coût. Lorsque l’organisation utilise un exchange ou un dépositaire tiers, le suivi doit également inclure un examen périodique des contrôles du dépositaire, comme l’examen des rapports SOC 1 ou SOC 2 lorsqu’ils sont disponibles.

Audit interne des actifs numériques

Les fonctions d’audit interne sont de plus en plus sollicitées pour inclure les actifs numériques dans leur champ d’action. Un comptable crypto agissant en tant que ressource interne ou co-sourcée peut soutenir ce travail en traduisant les risques spécifiques à la blockchain dans le langage d’un programme d’audit interne conventionnel. Les résultats de ce programme—tests documentés, faiblesses identifiées et réponses de la direction—alimentent directement la supervision par le comité d’audit des risques liés au reporting financier.

Scénario illustratif

Pour illustrer comment cela s'applique dans la pratique, considérons le scénario suivant :

Michael est le directeur financier d'une entreprise technologique de taille moyenne basée aux États-Unis qui détient du bitcoin et de l'ether dans son bilan, acquis au cours des deux derniers exercices. Avant l'audit externe annuel de l'entreprise, les auditeurs de Michael signalent que le processus de rapprochement des actifs numériques repose entièrement sur des exportations manuelles de deux comptes d'échange, avec les calculs de base de coût maintenus dans un tableur partagé. Il n'y a aucune preuve claire que la même personne n'extrait pas les données et ne saisit pas les écritures comptables, ce qui soulève une préoccupation de séparation des tâches.

Michael engage CryptaCount pour mettre en œuvre un sous-grand livre crypto qui se connecte directement aux deux échanges via API. Le système importe les transactions historiques et actuelles, recalcule la base de coût selon la méthode FIFO conformément à la politique documentée de l'entreprise, et génère des écritures comptables qui ne sont publiées dans l'ERP qu'après validation par un second examinateur. L'accès basé sur les rôles garantit que l'administrateur de l'échange ne peut pas également approuver les publications. Au moment où les auditeurs reviennent, les feuilles de travail de rapprochement sont générées par le système, traçables jusqu'à la chaîne, et soutenues par un journal d'accès clair. La préoccupation de séparation est résolue, et l'audit se déroule sans constatation matérielle.

Questions fréquemment posées

Qu'est-ce qu'un logiciel de comptabilité crypto et pourquoi les équipes financières en ont-elles besoin ?

Un logiciel de comptabilité crypto automatise l'importation des données de transactions d'actifs numériques provenant de portefeuilles et d'échanges, calcule la base de coût, génère des écritures comptables et produit des enregistrements prêts pour l'audit. Les équipes financières en ont besoin car les processus manuels sont sujets aux erreurs, lents et difficiles à défendre auprès des auditeurs lorsque les volumes de transactions sont importants.

Comment un logiciel de comptabilité crypto soutient-il les contrôles internes ?

Il impose une séparation des tâches via un accès basé sur les rôles, crée une piste d'audit automatisée pour chaque transaction, signale les exceptions de rapprochement en temps réel et applique la méthodologie de base de coût de manière cohérente. Ces fonctionnalités transforment des processus manuels à haut risque en procédures gouvernées et reproductibles.

Qu'est-ce qu'un sous-grand livre crypto et en quoi diffère-t-il du grand livre général ?

Un sous-grand livre crypto est un livre dédié qui enregistre les transactions d'actifs numériques en détail, y compris les adresses de portefeuille, les références on-chain, la base de coût et les mouvements de juste valeur, avant de les résumer dans le grand livre général. Il fournit la granularité nécessaire pour l'audit et le rapprochement sans encombrer les enregistrements comptables principaux.

Quelles méthodes de base de coût sont disponibles dans les logiciels de comptabilité d'actifs numériques ?

La plupart des logiciels de comptabilité crypto d'entreprise prennent en charge les méthodes FIFO (premier entré, premier sorti), LIFO (dernier entré, premier sorti) et l'identification spécifique. Le choix de la méthode dépend de la juridiction fiscale applicable et de la norme comptable. Une fois une méthode sélectionnée, elle doit être appliquée de manière cohérente et documentée dans une politique écrite.

Comment une organisation doit-elle gérer les portefeuilles détenus chez des dépositaires tiers ?

L'organisation doit obtenir des rapports de transactions du dépositaire et les rapprocher de ses propres enregistrements de sous-grand livre à chaque fin de période. Elle doit également demander et examiner le rapport SOC 1 ou SOC 2 du dépositaire lorsqu'il est disponible, afin d'évaluer si les propres contrôles du dépositaire sont suffisants pour s'y fier.

Quelle est la différence entre le traitement des actifs numériques selon IFRS et US GAAP ?

Selon IFRS, la plupart des actifs numériques sont traités comme des actifs incorporels au coût moins les pertes de valeur, les gains n'étant comptabilisés qu'à la cession. Selon US GAAP, suite à ASU 2023-08, certains actifs numériques entrant dans le champ d'application sont mesurés à la juste valeur avec des variations comptabilisées dans le résultat net de chaque période. Le traitement applicable dépend du cadre de reporting de l'entité.

À quelle fréquence une équipe financière doit-elle rapprocher ses avoirs en actifs numériques ?

La meilleure pratique consiste à effectuer des rapprochements automatisés on-chain vers le sous-grand livre quotidiennement, avec un rapprochement formel du sous-grand livre au grand livre général à chaque clôture mensuelle. Le registre des portefeuilles doit être examiné trimestriellement, et la méthodologie de base de coût doit être confirmée chaque année ou lorsque les normes comptables changent.

Quelles qualifications un comptable crypto doit-il posséder ?

Un comptable crypto doit détenir une qualification comptable reconnue telle que ACA, ACCA ou CPA, combinée à une connaissance démontrable des mécanismes de transaction blockchain, des normes comptables applicables aux actifs numériques et des obligations de déclaration fiscale pertinentes pour la juridiction de l'entité. Une expérience avec un logiciel de comptabilité crypto est de plus en plus attendue par les comités d'audit.

Le meilleur logiciel de comptabilité crypto est-il adapté aussi bien aux petites entreprises qu'aux grandes entreprises ?

Oui. Alors que les logiciels de comptabilité crypto d'entreprise sont conçus pour gérer des volumes de transactions élevés, des structures multi-entités et des exigences complexes de base de coût, les petites entreprises et les praticiens individuels peuvent également bénéficier du rapprochement automatisé et de la génération d'écritures. La clé est de sélectionner une plateforme qui évolue avec le volume et la complexité de l'activité d'actifs numériques.

Comment un logiciel de comptabilité d'actifs numériques aide-t-il à la préparation d'un audit ?

Il produit un enregistrement complet et traçable reliant chaque chiffre du bilan aux données de transaction on-chain, avec des horodatages, des références de portefeuille et une documentation de méthodologie. Les auditeurs peuvent vérifier les soldes indépendamment sur la blockchain, et le journal d'accès du système démontre que les contrôles ont fonctionné tout au long de la période sous revue.

Source: CryptaCount