Controlli Interni sulle Attività Digitali: Una Guida al Software Contabile Crypto

Gli asset digitali sono passati da una curiosità di nicchia a una voce materiale di bilancio per un numero crescente di organizzazioni. Tuttavia, i framework di controllo che li governano sono spesso rimasti indietro rispetto al ritmo dell'adozione. Per CFO, direttori finanziari e studi contabili che li consigliano, questo divario rappresenta un rischio reale. Controlli interni deboli sulle partecipazioni in criptovalute espongono le organizzazioni a errori di bilancio, frodi, fallimenti di custodia e sanzioni regolatorie. Un software di contabilità crypto appositamente progettato colma questo divario incorporando la disciplina di controllo direttamente nel flusso di lavoro degli asset digitali, dall'onboarding del wallet fino alla reportistica pronta per la revisione. Questa guida illustra come dovrebbe essere un ambiente di controllo solido, dove si verificano i punti di fallimento comuni e come la tecnologia supporta ogni livello di supervisione.

Perché gli Asset Digitali Richiedono un Framework di Controllo Dedicato

I framework di controllo interno tradizionali, modellati su conti bancari, fatture e contabilità ERP, non si traducono facilmente agli asset digitali. La natura pseudonima delle transazioni on-chain, la velocità con cui le posizioni possono cambiare e l'irreversibilità dei trasferimenti creano caratteristiche di rischio che i controlli legacy non sono mai stati progettati per affrontare. Un pagamento inviato all'indirizzo wallet sbagliato non può essere recuperato. Una chiave privata compromessa da una minaccia interna può prosciugare una tesoreria in pochi minuti. Questi non sono rischi ipotetici; sono scenari che i team finanziari devono pianificare esplicitamente.

Adattare COSO per gli asset digitali

Il framework di controllo interno del Committee of Sponsoring Organisations of the Treadway Commission (COSO) identifica cinque componenti: ambiente di controllo, valutazione del rischio, attività di controllo, informazione e comunicazione, e monitoraggio. Ciascuna si applica agli asset digitali, ma ciascuna richiede un adattamento. L'ambiente di controllo deve definire chi ha autorità sulle chiavi del wallet e sulla firma delle transazioni. La valutazione del rischio deve tenere conto della volatilità dei prezzi, dell'esposizione agli smart contract e del rischio di controparte sugli exchange. Le attività di controllo devono coprire la segregazione dei compiti in un contesto in cui una singola chiave privata può sostituire un'intera catena di approvazione. Mappare queste cinque componenti COSO alle proprietà specifiche delle crypto è il primo passo che qualsiasi organizzazione dovrebbe compiere prima di acquisire asset digitali su larga scala.

Segregazione dei Compiti in un Contesto Crypto

La segregazione dei compiti è uno dei principi di controllo interno più fondamentali. In una funzione finanziaria tradizionale, la persona che effettua un pagamento è diversa da quella che lo approva, e un terzo riconcilia l'estratto conto bancario. In un ambiente crypto, questo principio può crollare se l'accesso al wallet non è deliberatamente strutturato per impedirlo.

Multi-firma come doppia autorizzazione

L'architettura del wallet multi-firma è l'equivalente tecnico di un processo di pagamento a doppia autorizzazione. Richiedere due o più firmatari per approvare una transazione in uscita prima che venga trasmessa alla rete impone direttamente la segregazione a livello di protocollo. I team finanziari dovrebbero definire politiche di soglia, ad esempio due su tre firmatari per transazioni superiori a un valore prestabilito, e documentare tali politiche nelle procedure di controllo. La configurazione del setup multi-firma dovrebbe essere a sua volta revisionata da una parte indipendente per confermare che corrisponda alla politica documentata.

Separazione tra custodia e tenuta dei registri

Oltre all'autorizzazione delle transazioni, l'amministrazione della custodia e la tenuta dei registri dovrebbero essere affidate a individui diversi. La persona responsabile della gestione dell'infrastruttura del wallet non dovrebbe essere anche responsabile della preparazione delle scritture contabili. L'utilizzo di uno strumento software di contabilità crypto dedicato con controlli di accesso basati sui ruoli impone quella separazione a livello di sistema, rendendola visibile e verificabile piuttosto che basarsi esclusivamente sulla disciplina manuale.

Il Software di Contabilità Crypto come Livello di Controllo

La funzione principale del software di contabilità crypto in un ambiente di controllo è creare un ponte continuo e verificabile tra l'attività on-chain e la contabilità generale. Senza questo ponte, i team finanziari sono costretti a estrarre manualmente i dati delle transazioni da exchange e wallet, riconciliarli con i propri registri e calcolare a mano la base di costo e le plusvalenze non realizzate. Ciascuno di questi passaggi manuali è un punto di fallimento del controllo in attesa di accadere.

Automazione delle scritture contabili e delle eccezioni

Una soluzione software di contabilità per asset digitali ben implementata acquisisce i dati delle transazioni direttamente da wallet ed exchange tramite API o nodo blockchain, applica la metodologia di base di costo scelta dall'organizzazione (FIFO, LIFO o identificazione specifica a seconda della giurisdizione e della politica), genera automaticamente le scritture contabili e segnala le eccezioni che richiedono revisione umana. Questo flusso di lavoro trasforma quello che in precedenza era un processo manuale ad alto rischio in una procedura governata e ripetibile con una chiara pista di audit.

Accesso basato sui ruoli e gestione delle policy

I controlli di accesso basati sui ruoli all'interno del software impongono la segregazione dei compiti discussa sopra. Accesso in sola lettura per i revisori, flussi di lavoro di approvazione per la registrazione in contabilità e controlli a livello di amministratore sulle modifiche alla metodologia della base di costo contribuiscono tutti a un ambiente di controllo che può essere dimostrato ai revisori esterni. Quando un revisore chiede come è stato calcolato un determinato guadagno, la risposta è tracciabile attraverso il sistema piuttosto che dipendere da un foglio di calcolo che qualcuno potrebbe aver modificato.

Per le aziende che implementano software di contabilità crypto aziendale su più clienti o entità, la gestione centralizzata delle politiche è altrettanto importante. La capacità di applicare regole di base di costo coerenti, mappature del piano dei conti coerenti e formati di reporting coerenti su un portafoglio di entità riduce il rischio di incoerenza metodologica, che è essa stessa una forma di debolezza di controllo. Un sottoregistro crypto dedicato per la riconciliazione degli asset digitali fornisce quel livello di coerenza senza richiedere a ciascuna entità di mantenere il proprio processo personalizzato.

Riconciliazione dei wallet e controlli di completezza

La completezza è una delle cinque asserzioni di bilancio che i revisori verificano. Per le attività digitali, completezza significa che ogni wallet controllato dall'organizzazione, sia su un exchange centralizzato, un dispositivo hardware o uno smart contract, è incluso nelle scritture contabili. Sembra semplice, ma in pratica spesso non lo è. I wallet sono facili da creare e facili da dimenticare, specialmente in organizzazioni dove più team hanno storicamente operato con autonomia sulle proprie partecipazioni in criptovalute.

Gestione di un registro wallet

Un registro dei wallet, mantenuto come documento vivo e riconciliato con le scritture contabili dell'organizzazione alla fine di ogni periodo, è un controllo di base ma essenziale. Il registro dovrebbe includere l'indirizzo del wallet, il custode o l'exchange su cui è custodito, i firmatari autorizzati e la data dell'ultima riconciliazione. Qualsiasi wallet non presente nel registro dovrebbe essere segnalato come eccezione che richiede indagine.

Riconciliazione continua vs periodica

Gli strumenti di riconciliazione automatica all'interno del software di contabilità per criptovalute possono confrontare il saldo on-chain di ogni wallet registrato con il saldo registrato nel sottocontabile, identificando le discrepanze in tempo reale anziché alla fine del periodo. Questo passaggio da riconciliazione periodica a continua riduce sostanzialmente la finestra temporale durante la quale un errore o un'appropriazione indebita potrebbe passare inosservato. La tabella seguente riassume i principali controlli di riconciliazione e la loro frequenza.

| Attività di controllo | Frequenza | Responsabile | Evidenza richiesta |

|---|---|---|---|

| Riconciliazione saldo on-chain con sottocontabile | Giornaliera (automatizzata) | Finanza / sistema | Report di riconciliazione con registro varianze |

| Riconciliazione sottocontabile con contabilità generale | Mensile | Controller finanziario | Documento di lavoro di riconciliazione firmato |

| Revisione del registro wallet | Trimestrale | CFO o revisore delegato | Registro aggiornato con approvazione |

| Revisione dei diritti di accesso | Trimestrale | IT / Finanza | Elenco accessi utenti, modifiche documentate |

| Revisione della metodologia di base di costo | Annuale | Commercialista crypto o consulente esterno | Dichiarazione metodologica scritta |

Controlli di valutazione e misurazione del fair value

La valutazione è una delle aree tecnicamente più complesse della contabilità delle attività digitali. Il trattamento contabile delle partecipazioni in criptovalute differisce tra i principi contabili: l'IFRS attualmente richiede che la maggior parte delle partecipazioni sia detenuta al costo al netto delle perdite di valore secondo IAS 38, a meno che l'entità non rientri nell'esenzione per commercianti di materie prime, mentre i US GAAP, seguendo l'ASU 2023-08 del FASB, richiedono la misurazione al fair value per determinate attività digitali con le variazioni riconosciute nel reddito netto. Il principio applicabile dipende dalla giurisdizione dell'entità e dal quadro di riferimento per il reporting.

Fonte del prezzo e momento di osservazione

Indipendentemente dal principio applicabile, i controlli di valutazione devono affrontare tre domande: quale fonte di prezzo viene utilizzata, a che ora viene osservato il prezzo e come viene documentato il prezzo. L'uso del prezzo spot di un singolo exchange introduce un rischio di concentrazione, specialmente per attività meno liquide dove gli spread possono essere significativi. Utilizzare la media di diverse fonti affidabili, documentata a un'ora di osservazione coerente, è un approccio più difendibile.

Trattamento IFRS vs US GAAP

La tabella seguente illustra come il trattamento differisce tra i due principali quadri attualmente in vigore.

| Quadro | Trattamento predefinito | Perdita di valore | Riconoscimento degli utili |

|---|---|---|---|

| IFRS (IAS 38) | Costo al netto di perdite di valore (attività immateriale) | Sì, unidirezionale | Solo al momento della dismissione |

| US GAAP (ASU 2023-08) | Fair value (attività incluse) | N/A con modello fair value | Ogni periodo di rendicontazione |

| IFRS (esenzione broker-trader) | Fair value al netto dei costi di vendita | N/A con modello fair value | Ogni periodo di rendicontazione |

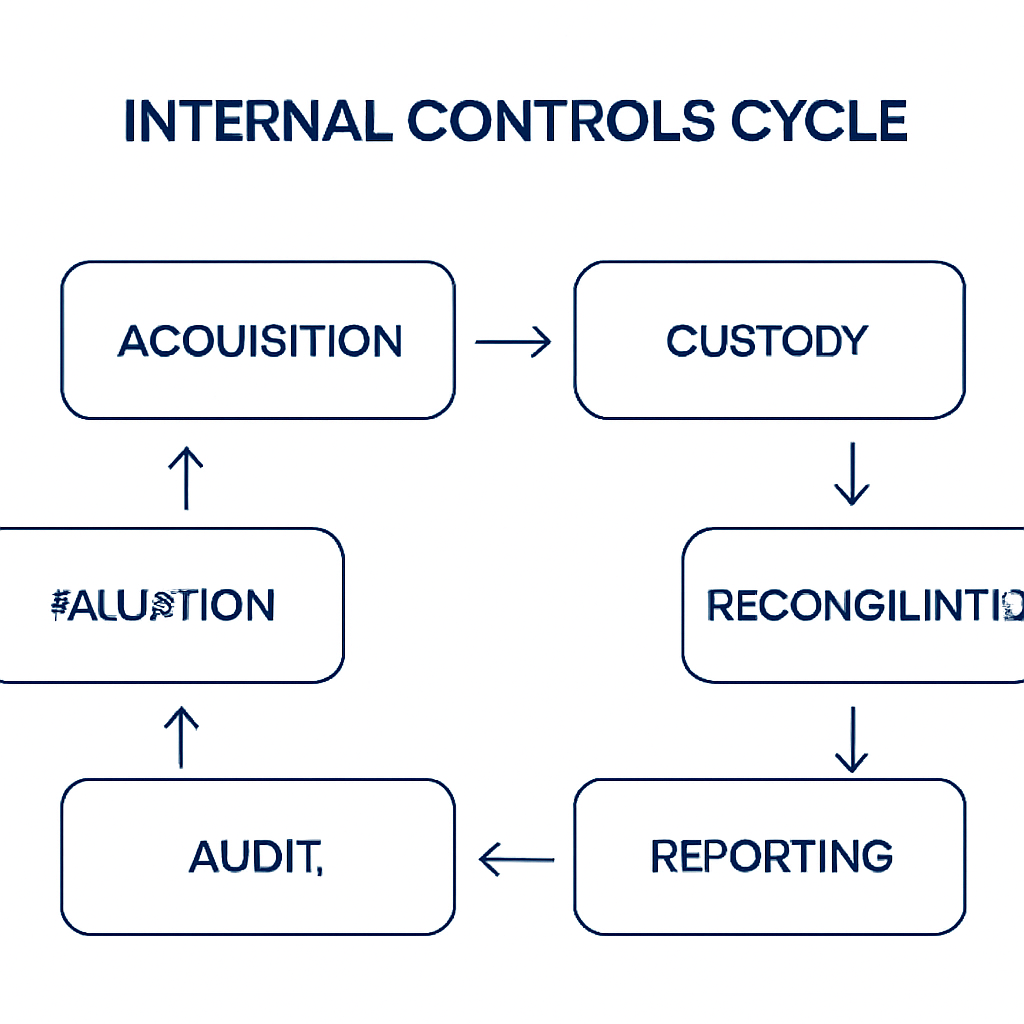

Controlli di monitoraggio e ruolo del commercialista crypto

I controlli non funzionano da soli. La componente di monitoraggio del framework COSO richiede che qualcuno con conoscenze appropriate verifichi se i controlli funzionano come progettato e indaghi quando non è così. Per le attività digitali, tale responsabilità ricade tipicamente su un commercialista crypto, interno o consulente esterno, che combina conoscenze tecniche contabili con la comprensione del funzionamento delle transazioni blockchain.

Revisione dei report di eccezione e delle riconciliazioni

Le attività di monitoraggio per le attività digitali includono la revisione dei report di eccezione generati dal sistema, la verifica che le riconciliazioni automatiche coprano tutti i wallet in ambito, la conferma che le scritture contabili generate dal software corrispondano ai dati on-chain sottostanti e la verifica che la metodologia di base di costo continui ad essere applicata coerentemente. Se l'organizzazione utilizza un exchange o custode terzo, il monitoraggio dovrebbe includere anche una revisione periodica dei controlli del custode, come la revisione dei report SOC 1 o SOC 2, se disponibili.

Revisione interna per gli asset digitali

Le funzioni di internal audit sono sempre più spesso chiamate a includere le attività digitali nel loro ambito. Un commercialista crypto che agisce come risorsa interna o co-sourced può supportare questo lavoro traducendo i rischi specifici della blockchain nel linguaggio di un programma di audit interno convenzionale. Il risultato di tale programma, test documentati, debolezze identificate e risposte della direzione, alimenta direttamente la supervisione del rischio di rendicontazione finanziaria da parte del comitato di audit.

Scenario Illustrativo

Per illustrare come questo si applica nella pratica, considera il seguente scenario:

Michael è il CFO di un'azienda tecnologica di medie dimensioni con sede negli Stati Uniti che detiene bitcoin ed ether nel proprio bilancio, acquisiti nei due esercizi precedenti. In vista della revisione contabile annuale esterna, i revisori di Michael segnalano che il processo di riconciliazione degli asset digitali si basa interamente su esportazioni manuali da due conti di exchange, con calcoli del costo base mantenuti in un foglio di calcolo condiviso. Non ci sono prove chiare che la stessa persona non stia sia estraendo i dati che registrando le scritture contabili, sollevando un problema di segregazione delle mansioni.

Michael affida a CryptaCount l'implementazione di un sub-ledger per criptovalute che si collega direttamente a entrambi gli exchange tramite API. Il sistema importa le transazioni storiche e correnti, ricalcola il costo base secondo il metodo FIFO in linea con la politica documentata dell'azienda e genera scritture contabili che vengono registrate nell'ERP solo dopo l'approvazione di un secondo revisore. L'accesso basato sui ruoli garantisce che l'amministratore dell'exchange non possa anche approvare le registrazioni. Quando i revisori tornano, i fogli di lavoro di riconciliazione sono generati dal sistema, tracciabili sulla blockchain e supportati da un chiaro log di accesso. Il problema di segregazione è risolto e la revisione procede senza una constatazione di controllo materiale.

Domande Frequenti

Cos'è un software di contabilità per criptovalute e perché i team finanziari ne hanno bisogno?

Il software di contabilità per criptovalute automatizza l'importazione dei dati delle transazioni di asset digitali da wallet ed exchange, calcola il costo base, genera scritture contabili e produce registrazioni pronte per la revisione. I team finanziari ne hanno bisogno perché i processi manuali sono soggetti a errori, lenti e difficili da difendere di fronte ai revisori quando i volumi di transazioni sono significativi.

In che modo il software di contabilità per criptovalute supporta i controlli interni?

Impone la segregazione delle mansioni tramite accesso basato sui ruoli, crea una traccia di audit automatizzata per ogni transazione, segnala le eccezioni di riconciliazione in tempo reale e applica coerentemente la metodologia del costo base. Queste caratteristiche trasformano quelli che sarebbero processi manuali ad alto rischio in procedure governate e ripetibili.

Cos'è un sub-ledger per criptovalute e in cosa differisce dal libro mastro generale?

Un sub-ledger per criptovalute è un libro mastro dedicato che registra in dettaglio le transazioni di asset digitali, inclusi indirizzi di wallet, riferimenti on-chain, costo base e variazioni di fair value, prima di riassumerle nel libro mastro generale. Fornisce la granularità necessaria per la revisione e la riconciliazione senza ingombrare le registrazioni contabili principali.

Quali metodi di costo base sono disponibili nel software di contabilità per asset digitali?

La maggior parte dei software di contabilità per criptovalute aziendali supporta FIFO (first in, first out), LIFO (last in, first out) e identificazione specifica. La scelta del metodo dipende dalla giurisdizione fiscale applicabile e dallo standard contabile. Una volta selezionato un metodo, dovrebbe essere applicato coerentemente e documentato in una politica scritta.

Come dovrebbe un'organizzazione gestire i wallet detenuti presso custodi terzi?

L'organizzazione dovrebbe ottenere report delle transazioni dal custode e riconciliarli con le proprie registrazioni del sub-ledger alla fine di ogni periodo. Dovrebbe anche richiedere e rivedere il report SOC 1 o SOC 2 del custode, se disponibile, per valutare se i controlli del custode sono sufficienti per poterci fare affidamento.

Qual è la differenza tra il trattamento IFRS e US GAAP degli asset digitali?

Sotto IFRS, la maggior parte degli asset digitali è trattata come attività immateriali al costo meno le perdite di valore, con plusvalenze riconosciute solo al momento della cessione. Sotto US GAAP, a seguito di ASU 2023-08, alcuni asset digitali in scope sono misurati al fair value con variazioni riconosciute nel reddito netto in ciascun periodo. Il trattamento applicabile dipende dal quadro di riferimento dell'entità.

Con quale frequenza un team finanziario dovrebbe riconciliare le proprie partecipazioni in asset digitali?

La best practice è eseguire riconciliazioni automatiche on-chain con sub-ledger quotidianamente, con una riconciliazione formale sub-ledger e libro mastro generale a ogni chiusura mensile. Il registro dei wallet dovrebbe essere rivisto trimestralmente e la metodologia del costo base dovrebbe essere confermata annualmente o quando gli standard contabili cambiano.

Quali qualifiche dovrebbe avere un contabile specializzato in criptovalute?

Un contabile specializzato in criptovalute dovrebbe possedere una qualifica contabile riconosciuta come ACA, ACCA o CPA, combinata con una conoscenza dimostrabile dei meccanismi delle transazioni blockchain, degli standard contabili applicabili per gli asset digitali e degli obblighi di dichiarazione fiscale pertinenti alla giurisdizione dell'entità. L'esperienza con software di contabilità per criptovalute è sempre più richiesta dai comitati di audit.

Il miglior software di contabilità per criptovalute è adatto sia per piccole imprese che per grandi aziende?

Sì. Mentre il software di contabilità per criptovalute aziendale è progettato per gestire volumi elevati di transazioni, strutture multi-entità e requisiti complessi di costo base, le piccole imprese e i professionisti autonomi possono anche beneficiare di riconciliazione automatizzata e generazione di scritture contabili. La chiave è selezionare una piattaforma che si adatti al volume e alla complessità dell'attività di asset digitali.

In che modo il software di contabilità per asset digitali aiuta nella preparazione alla revisione?

Produce una registrazione completa e tracciabile che collega ogni cifra del bilancio ai dati delle transazioni on-chain, con timestamp, riferimenti di wallet e documentazione della metodologia. I revisori possono verificare i saldi indipendentemente rispetto alla blockchain e il log di accesso del sistema dimostra che i controlli erano operativi durante tutto il periodo in esame.

Fonte: CryptaCount

FAQ

Cos'è il software contabile crypto e perché i team finanziari ne hanno bisogno?

Il software contabile crypto automatizza l'acquisizione dei dati delle transazioni di attività digitali da wallet e exchange, calcola la base di costo, genera scritture contabili e produce registri pronti per la revisione. I team finanziari ne hanno bisogno perché i processi manuali sono soggetti a errori, lenti e difficili da difendere di fronte ai revisori quando i volumi di transazioni sono significativi.

In che modo il software contabile crypto supporta i controlli interni?

Impone la separazione dei compiti tramite accesso basato sui ruoli, crea una pista di controllo automatizzata per ogni transazione, segnala in tempo reale le eccezioni di riconciliazione e applica coerentemente la metodologia della base di costo. Queste funzionalità trasformano quelli che altrimenti sarebbero processi manuali ad alto rischio in procedure governate e ripetibili.

Cos'è un sub-ledger crypto e in cosa si differenzia dalla contabilità generale?

Un sub-ledger crypto è un libro mastro dedicato che registra in dettaglio le transazioni di attività digitali, inclusi indirizzi dei wallet, riferimenti on-chain, base di costo e movimenti del fair value, prima di riepilogarli nella contabilità generale. Fornisce la granularità necessaria per revisione e riconciliazione senza ingombrare le registrazioni contabili principali.

Quali metodi di base di costo sono disponibili nel software contabile per attività digitali?

La maggior parte dei software contabili crypto aziendali supporta FIFO (first in, first out), LIFO (last in, first out) e identificazione specifica. La scelta del metodo dipende dalla giurisdizione fiscale applicabile e dal principio contabile. Una volta selezionato un metodo, deve essere applicato coerentemente e documentato in una policy scritta.

Come dovrebbe un'organizzazione gestire i wallet detenuti presso custodi terzi?

L'organizzazione dovrebbe ottenere i report delle transazioni dal custode e riconciliarli con le proprie registrazioni del sub-ledger alla fine di ogni periodo. Dovrebbe inoltre richiedere e rivedere il report SOC 1 o SOC 2 del custode, se disponibile, per valutare se i controlli del custode siano sufficienti per potervi fare affidamento.

Qual è la differenza tra il trattamento IFRS e US GAAP delle attività digitali?

Secondo IFRS, la maggior parte delle attività digitali sono trattate come attività immateriali al costo meno eventuali perdite di valore, con plusvalenze riconosciute solo al momento della dismissione. Secondo US GAAP, a seguito di ASU 2023-08, alcune attività digitali rientranti nell'ambito sono misurate al fair value con variazioni riconosciute a conto economico in ogni periodo. Il trattamento applicabile dipende dal quadro di riferimento dell'entità.

Con quale frequenza un team finanziario dovrebbe riconciliare le proprie partecipazioni in attività digitali?

La prassi ottimale prevede l'esecuzione di riconciliazioni automatiche on-chain/sub-ledger su base giornaliera, con una riconciliazione formale sub-ledger/contabilità generale a ogni chiusura mensile. Il registro dei wallet dovrebbe essere rivisto trimestralmente e la metodologia della base di costo confermata annualmente o in caso di modifiche ai principi contabili.

Quali qualifiche dovrebbe avere un contabile crypto?

Un contabile crypto dovrebbe possedere una qualifica contabile riconosciuta come ACA, ACCA o CPA, combinata con una conoscenza dimostrabile dei meccanismi delle transazioni blockchain, dei principi contabili applicabili alle attività digitali e degli obblighi di rendicontazione fiscale rilevanti per la giurisdizione dell'entità. L'esperienza con software di contabilità crypto è sempre più richiesta dai comitati di revisione.

Il miglior software contabile crypto è adatto sia per piccoli studi che per grandi imprese?

Sì. Sebbene il software contabile crypto aziendale sia progettato per gestire volumi elevati di transazioni, strutture multi-entità e requisiti complessi di base di costo, anche studi più piccoli e liberi professionisti possono trarre vantaggio dalla riconciliazione automatizzata e dalla generazione di scritture contabili. La chiave è selezionare una piattaforma che si adatti al volume e alla complessità dell'attività in attività digitali.

In che modo il software contabile per attività digitali aiuta nella preparazione per la revisione?

Produce una registrazione completa e tracciabile che collega ogni voce di bilancio ai dati delle transazioni on-chain, con timestamp, riferimenti ai wallet e documentazione della metodologia. I revisori possono verificare autonomamente i saldi rispetto alla blockchain, e il registro degli accessi del sistema dimostra che i controlli hanno operato durante tutto il periodo oggetto di revisione.