Interne beheersing over digitale activa: een gids voor crypto boekhoudsoftware

Digitale activa zijn bij een groeiend aantal organisaties verschoven van een perifere nieuwsgierigheid naar een materieel balanspost. Toch blijven de controlerende kaders die deze activa beheersen vaak achter bij het tempo van adoptie. Voor CFO's, financiële directeuren en de accountantskantoren die hen adviseren, vertegenwoordigt die kloof een reëel risico. Zwakke interne controles over cryptobezittingen stellen organisaties bloot aan onjuiste rapportage, fraude, bewaarfouten en regelgevende sancties. Speciaal gebouwde cryptoboekhoudsoftware overbrugt die kloof door controlediscipline rechtstreeks in de workflow van digitale activa te integreren, van het onboarden van wallets tot aan auditklare rapportage. Deze gids schetst hoe een degelijke controleomgeving eruitziet, waar de veelvoorkomende faalpunten liggen en hoe technologie elke laag van toezicht ondersteunt.

Waarom digitale activa een specifiek controleraamwerk vereisen

Traditionele interne controleramwerken, gevormd rond bankrekeningen, facturen en ERP-grootboeken, zijn niet eenvoudig toepasbaar op digitale activa. Het pseudonieme karakter van on-chain transacties, de snelheid waarmee posities kunnen veranderen en de onomkeerbaarheid van overdrachten creëren risicokenmerken waar legacy-controles nooit voor ontworpen zijn. Een betaling naar het verkeerde walletadres kan niet worden teruggehaald. Een private key die door een interne dreiging wordt gecompromitteerd, kan binnen enkele minuten een treasury leegtrekken. Dit zijn geen hypothetische risico's; het zijn scenario's waarvoor financiële teams expliciet moeten plannen.

COSO aanpassen voor digitale activa

Het COSO-interne controleramwerk (Committee of Sponsoring Organisations of the Treadway Commission) identificeert vijf componenten: controleomgeving, risicobeoordeling, controleactiviteiten, informatie en communicatie, en monitoring. Elk is van toepassing op digitale activa, maar elk vereist aanpassing. De controleomgeving moet bepalen wie zeggenschap heeft over walletsleutels en transactieondertekening. Risicobeoordeling moet rekening houden met prijsvolatiliteit, blootstelling aan smart contracts en tegenpartijrisico op exchanges. Controleactiviteiten moeten functiescheiding omvatten in een context waar één enkele private key een hele goedkeuringsketen kan vervangen. Het in kaart brengen van die vijf COSO-componenten op de specifieke eigenschappen van crypto is de eerste stap die elke organisatie moet zetten voordat ze digitale activa op grote schaal verwerft.

Functiescheiding in een cryptocontext

Functiescheiding is een van de meest fundamentele principes van interne controle. In een traditionele financiële functie is de persoon die een betaling initieert anders dan degene die deze goedkeurt, en een derde partij reconcilieert het bankafschrift. In een cryptoomgeving kan dat principe instorten als de toegang tot de wallet niet bewust is gestructureerd om dit te voorkomen.

Multi-handtekening als dubbele autorisatie

Multi-signatuur walletarchitectuur is het technische equivalent van een betalingsproces met dubbele autorisatie. De vereiste dat twee of meer ondertekenaars een uitgaande transactie moeten goedkeuren voordat deze naar het netwerk wordt verzonden, handhaaft direct functiescheiding op protocolniveau. Financiële teams moeten drempelbeleid definiëren, bijvoorbeeld twee van de drie ondertekenaars voor transacties boven een bepaalde waarde, en dat beleid documenteren in hun controleprocedures. De configuratie van de multi-sig opstelling moet door een onafhankelijke partij worden beoordeeld om te bevestigen dat deze overeenkomt met het gedocumenteerde beleid.

Scheiding van bewaring en administratie

Naast transactieautorisatie moeten beheeradministratie en registratie door verschillende personen worden uitgevoerd. De persoon die verantwoordelijk is voor het beheer van de walletinfrastructuur moet niet ook verantwoordelijk zijn voor het voorbereiden van de grootboekboekingen. Het gebruik van een speciaal cryptoboekhoudsoftwaretool met op rollen gebaseerde toegangscontroles handhaaft die scheiding op systeemniveau, waardoor het zichtbaar en controleerbaar wordt in plaats van alleen te vertrouwen op handmatige discipline.

Cryptoboekhoudsoftware als controlerende laag

De kernfunctie van cryptoboekhoudsoftware in een controleomgeving is het creëren van een continue, controleerbare brug tussen on-chain activiteit en het grootboek. Zonder die brug zijn financiële teams gedwongen om handmatig transactiegegevens van exchanges en wallets te extraheren, deze te reconciliëren met hun eigen administratie en de kostprijs en ongerealiseerde winsten handmatig te berekenen. Elk van die handmatige stappen is een controleafwijzing die staat te gebeuren.

Automatiseren van journaalposten en uitzonderingen

Een goed geïmplementeerde boekhoudsoftware voor digitale activa neemt transactiegegevens direct op van wallets en exchanges via API of blockchain-node, past de door de organisatie gekozen kostprijsmethode toe (FIFO, LIFO of specifieke identificatie, afhankelijk van jurisdictie en beleid), genereert automatisch journaalboekingen en markeert uitzonderingen die menselijke beoordeling vereisen. Deze workflow verandert wat voorheen een risicovol handmatig proces was in een beheerde, herhaalbare procedure met een duidelijke audittrail.

Rolgebaseerde toegang en beleidsbeheer

Op rollen gebaseerde toegangscontroles binnen de software handhaven de hierboven besproken functiescheiding. Alleen-lezen toegang voor auditors, goedkeuringsworkflows voor het boeken van journaalposten en beheerderscontroles over wijzigingen in kostprijsmethoden dragen allemaal bij aan een controleomgeving die aan externe beoordelaars kan worden getoond. Wanneer een auditor vraagt hoe een bepaalde winst is berekend, is het antwoord traceerbaar via het systeem in plaats van afhankelijk van een spreadsheet die iemand mogelijk heeft gewijzigd.

Voor bedrijven die enterprise cryptoboekhoudsoftware implementeren voor meerdere klanten of entiteiten, is gecentraliseerd beleidsbeheer even belangrijk. De mogelijkheid om consistente kostprijsregels, consistente grootboekrekeningkoppelingen en consistente rapportageformats toe te passen over een portefeuille van entiteiten vermindert het risico op methodologische inconsistentie, wat op zichzelf een vorm van controleafwijzing is. Een speciaal cryptosubgrootboek voor reconciliatie van digitale activa biedt die consistentielaag zonder dat elke entiteit zijn eigen maatwerkproces hoeft te onderhouden.

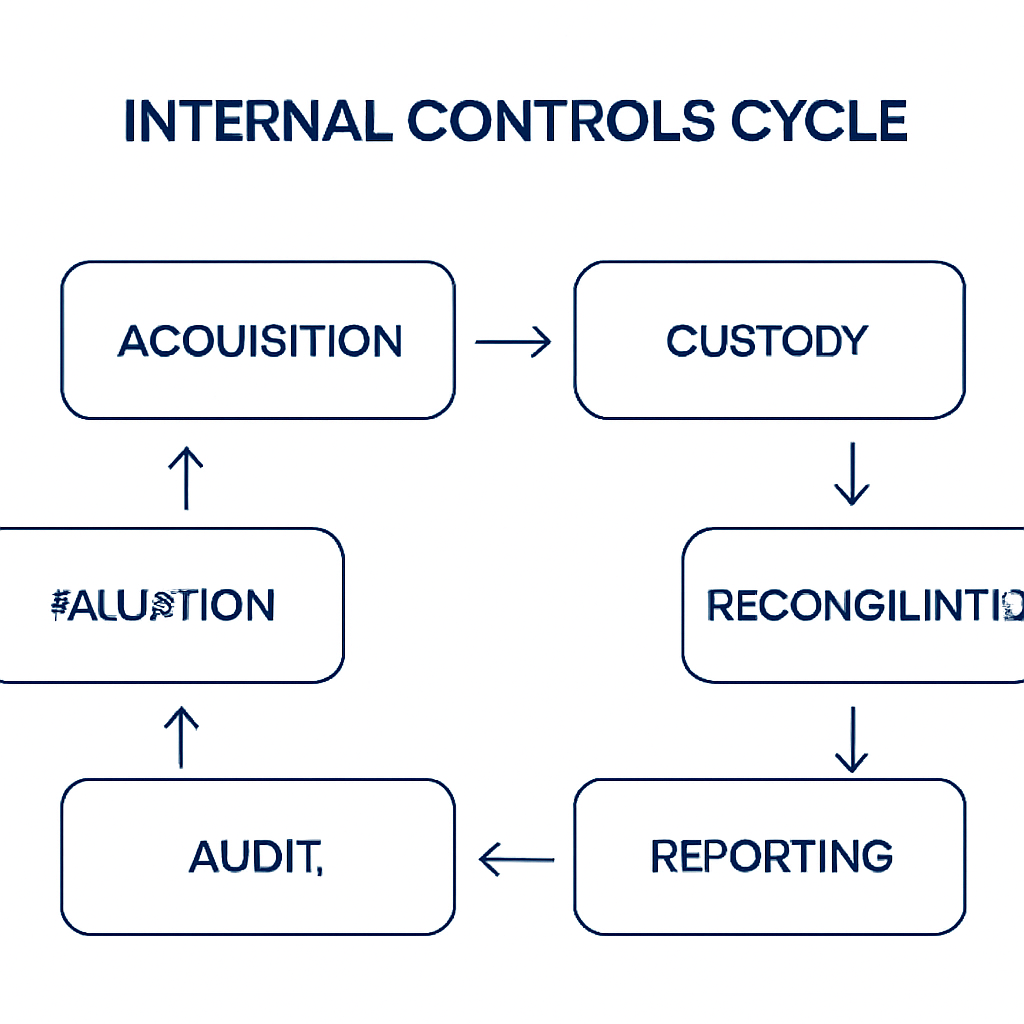

Walletreconciliatie en volledigheidscontroles

Volledigheid is een van de vijf verklaringen over financiële overzichten die auditors testen. Voor digitale activa betekent volledigheid dat elke wallet die de organisatie beheert, of het nu op een gecentraliseerde beurs, een hardwareapparaat of een smart contract is, is opgenomen in de administratie. Dat klinkt eenvoudig, maar in de praktijk is het dat vaak niet. Wallets zijn gemakkelijk aan te maken en gemakkelijk te vergeten, vooral in organisaties waar meerdere teams historisch autonoom hebben geopereerd met hun cryptobezit.

Bijhouden van een walletregister

Een walletregister, bijgehouden als een levend document en afgestemd op de administratie van de organisatie aan het einde van elke periode, is een eenvoudige maar essentiële controle. Het register moet het walletadres, de bewaarder of beurs waarop deze wordt aangehouden, de geautoriseerde ondertekenaars en de datum van de laatste reconciliatie vermelden. Elke wallet die niet in het register voorkomt, moet worden gemarkeerd als een uitzondering die nader onderzoek vereist.

Continue vs periodieke afstemming

Geautomatiseerde reconciliatietools binnen crypto-boekhoudsoftware kunnen het on-chain saldo van elke geregistreerde wallet vergelijken met het saldo dat in het subgrootboek is vastgelegd, waardoor discrepanties in realtime worden geïdentificeerd in plaats van aan het einde van de periode. Deze verschuiving van periodieke naar continue reconciliatie verkleint het tijdsvenster waarin een fout of verduistering onopgemerkt kan blijven aanzienlijk. De volgende tabel vat de belangrijkste reconciliatiecontroles en hun frequentie samen.

| Controleactiviteit | Frequentie | Verantwoordelijke partij | Vereist bewijs |

|---|---|---|---|

| On-chain naar subgrootboek saldoreconciliatie | Dagelijks (geautomatiseerd) | Financiën / systeem | Reconciliatierapport met variantielog |

| Subgrootboek naar grootboek reconciliatie | Maandelijks | Financial Controller | Ondertekend reconciliatiewerkpapier |

| Beoordeling walletregister | Kwartaal | CFO of gedelegeerde beoordelaar | Bijgewerkt register met goedkeuring |

| Beoordeling toegangsrechten | Kwartaal | IT / Financiën | Gebruikerstoegangslijst, wijzigingen gedocumenteerd |

| Beoordeling kostprijsmethodologie | Jaarlijks | Crypto-accountant of externe adviseur | Schriftelijke methodologieverklaring |

Waarderingscontroles en reëlewaardemeting

Waardering is een van de meest technisch complexe gebieden van de boekhouding voor digitale activa. De boekhoudkundige verwerking van cryptobezit verschilt per standaard: IFRS vereist momenteel dat het meeste bezit wordt gewaardeerd tegen kostprijs minus bijzondere waardevermindering onder IAS 38, tenzij de entiteit in aanmerking komt voor de uitzondering voor grondstoffenbroker-handelaren, terwijl US GAAP, volgens ASU 2023-08 van de FASB, reëlewaardemeting vereist voor bepaalde digitale activa met wijzigingen verwerkt in het nettoresultaat. Welke standaard van toepassing is, hangt af van de jurisdictie en het rapportagekader van de entiteit.

Prijsbron en observatietijdstip

Ongeacht de toepasselijke standaard moeten waarderingscontroles drie vragen beantwoorden: welke prijsbron wordt gebruikt, op welk tijdstip wordt de prijs waargenomen en hoe wordt de prijs gedocumenteerd. Het gebruik van de spotprijs van één enkele beurs introduceert concentratierisico, vooral voor minder liquide activa waar de spreads aanzienlijk kunnen zijn. Het gebruik van het gemiddelde van meerdere gerenommeerde bronnen, gedocumenteerd op een consistent observatiemoment, is een beter verdedigbare aanpak.

IFRS vs US GAAP-behandeling

De volgende tabel illustreert hoe de behandeling verschilt tussen de twee belangrijkste kaders die momenteel van kracht zijn.

| Kader | Standaardbehandeling | Bijzondere waardevermindering | Winstverwerking |

|---|---|---|---|

| IFRS (IAS 38) | Kostprijs minus bijzondere waardevermindering (immaterieel actief) | Ja, eenrichtingsverkeer | Alleen bij vervreemding |

| US GAAP (ASU 2023-08) | Reële waarde (binnen scope vallende activa) | N.v.t. onder reëlewaardemodel | Elke verslagperiode |

| IFRS (uitzondering voor grondstoffenbroker-handelaren) | Reële waarde minus verkoopkosten | N.v.t. onder reëlewaardemodel | Elke verslagperiode |

Monitoringcontroles en de rol van de crypto-accountant

Controles werken niet vanzelf. De monitoringcomponent van het COSO-framework vereist dat iemand met de juiste kennis beoordeelt of controles naar behoren functioneren en onderzoekt wanneer dit niet het geval is. Voor digitale activa valt die verantwoordelijkheid doorgaans bij een crypto-accountant, intern of als externe adviseur, die boekhoudkundige technische kennis combineert met inzicht in hoe blockchaintransacties werken.

Beoordelen van uitzonderingsrapporten en afstemmingen

Monitoringactiviteiten voor digitale activa omvatten het beoordelen van door het systeem gegenereerde uitzonderingsrapporten, het testen of geautomatiseerde reconciliaties alle wallets in scope oppikken, het bevestigen dat journaalposten die door de boekhoudsoftware zijn gegenereerd overeenkomen met de onderliggende on-chain gegevens, en het beoordelen of de kostprijsmethodologie consistent wordt toegepast. Wanneer de organisatie gebruikmaakt van een externe beurs of bewaarder, moet monitoring ook periodieke beoordeling van de controles van de bewaarder omvatten, zoals het beoordelen van SOC 1- of SOC 2-rapporten waar beschikbaar.

Interne audit voor digitale activa

Interne auditafdelingen worden steeds vaker gevraagd om digitale activa in hun scope op te nemen. Een crypto-accountant die als interne of mede-ingehuurde resource werkt, kan dat werk ondersteunen door blockchain-specifieke risico's te vertalen naar de taal van een conventioneel intern auditprogramma. De output van dat programma, gedocumenteerde tests, geïdentificeerde zwakke punten en managementreacties, voeden direct het toezicht van de auditcommissie op het financiële rapportagerisico.

Illustratief scenario

Om te illustreren hoe dit in de praktijk werkt, beschouw het volgende scenario:

Michael is de CFO van een middelgroot technologiebedrijf gevestigd in de Verenigde Staten dat bitcoin en ether op de balans heeft staan, verworven in de voorgaande twee boekjaren. In aanloop naar de jaarlijkse externe audit geven Michaels auditors aan dat het reconciliatieproces voor digitale activa volledig afhankelijk is van handmatige export uit twee exchange-accounts, waarbij de kostprijsberekeningen worden bijgehouden in een gedeeld spreadsheet. Er is geen duidelijk bewijs dat niet dezelfde persoon zowel de gegevens extraheert als de journaalboekingen plaatst, wat een zorg over functiescheiding oproept.

Michael schakelt CryptaCount in om een crypto-subadministratie te implementeren die via API rechtstreeks verbinding maakt met beide exchanges. Het systeem importeert historische en huidige transacties, herberekent de kostprijs volgens FIFO in lijn met het gedocumenteerde beleid van het bedrijf en genereert journaalboekingen die pas naar het ERP worden geboekt nadat een tweede controleur ze goedkeurt. Op rollen gebaseerde toegang zorgt ervoor dat de exchange-beheerder geen boekingen kan goedkeuren. Wanneer de auditors terugkomen, zijn de reconciliatiewerkdocumenten systeem gegenereerd, traceerbaar naar de keten en ondersteund door een duidelijk toegangslogboek. De functiescheidingzorg is opgelost en de audit verloopt zonder een materiële tekortkoming in de interne beheersing.

Veelgestelde vragen

Wat is crypto-administratiesoftware en waarom hebben financiële teams dit nodig?

Crypto-administratiesoftware automatiseert het inlezen van transactiegegevens van digitale activa uit wallets en exchanges, berekent de kostprijs, genereert journaalboekingen en produceert audit-ready dossiers. Financiële teams hebben dit nodig omdat handmatige processen foutgevoelig, traag en moeilijk te verdedigen zijn tegenover auditors bij significante transactievolumes.

Hoe ondersteunt crypto-administratiesoftware interne beheersing?

Het dwingt functiescheiding af via op rollen gebaseerde toegang, creëert een geautomatiseerde audittrail voor elke transactie, signaleert uitzonderingen in realtime en past de kostprijsmethodologie consistent toe. Deze functies transformeren wat anders hoog-risico handmatige processen zouden zijn in beheerste, herhaalbare procedures.

Wat is een crypto-subadministratie en hoe verschilt deze van het grootboek?

Een crypto-subadministratie is een toegewijde administratie waarin transacties met digitale activa in detail worden vastgelegd, inclusief walletadressen, on-chain referenties, kostprijs en reële-waardebewegingen, voordat ze worden samengevat in het grootboek. Het biedt de granulariteit die nodig is voor audit en reconciliatie, zonder de belangrijkste boekhoudkundige gegevens te verstoren.

Welke kostprijsmethoden zijn beschikbaar in digitale-activa-administratiesoftware?

De meeste enterprise crypto-administratiesoftware ondersteunt FIFO (first in, first out), LIFO (last in, first out) en specifieke identificatie. De keuze van de methode hangt af van de toepasselijke belastingjurisdictie en boekhoudstandaard. Zodra een methode is gekozen, moet deze consistent worden toegepast en worden gedocumenteerd in een schriftelijk beleid.

Hoe moet een organisatie omgaan met wallets die worden aangehouden bij externe bewaarders?

De organisatie moet transactierapporten van de bewaarder verkrijgen en deze aan het einde van elke periode reconciliëren met de eigen subadministratie. Ze moet ook, indien beschikbaar, het SOC 1- of SOC 2-rapport van de bewaarder opvragen en beoordelen om te bepalen of de eigen controles van de bewaarder voldoende zijn om op te vertrouwen.

Wat is het verschil tussen IFRS- en US GAAP-behandeling van digitale activa?

Onder IFRS worden de meeste digitale activa behandeld als immateriële activa tegen kostprijs minus bijzondere waardevermindering, met winsten die alleen bij verkoop worden verantwoord. Onder US GAAP, na ASU 2023-08, worden bepaalde in-scope digitale activa gewaardeerd tegen reële waarde met wijzigingen die elke periode in het nettoresultaat worden opgenomen. De toepasselijke behandeling hangt af van het rapportagekader van de entiteit.

Hoe vaak moet een financiële team haar digitale-activaholdings reconciliëren?

Best practice is om dagelijks geautomatiseerde on-chain naar subadministratie-reconciliaties uit te voeren, met een formele subadministratie naar grootboek-reconciliatie bij elke maandafsluiting. Het walletregister moet elk kwartaal worden herzien en de kostprijsmethodologie moet jaarlijks worden bevestigd of wanneer boekhoudstandaarden veranderen.

Welke kwalificaties moet een crypto-accountant hebben?

Een crypto-accountant moet een erkende accountancystage hebben zoals ACA, ACCA of CPA, gecombineerd met aantoonbare kennis van blockchain-transactiemechanica, toepasselijke boekhoudstandaarden voor digitale activa en de belastingrapportageverplichtingen die relevant zijn voor de jurisdictie van de entiteit. Ervaring met crypto-boekhoudsoftware wordt steeds vaker verwacht door auditcommissies.

Is beste crypto-administratiesoftware geschikt voor zowel kleine bedrijven als grote ondernemingen?

Ja. Terwijl enterprise crypto-administratiesoftware is ontworpen om hoge transactievolumes, multi-entiteitsstructuren en complexe kostprijsvereisten aan te kunnen, kunnen kleinere bedrijven en eenmanszaken ook profiteren van geautomatiseerde reconciliatie en journaalgeneratie. De sleutel is het selecteren van een platform dat meeschaalt met het volume en de complexiteit van de digitale-activiteit.

Hoe helpt digitale-activa-administratiesoftware bij auditgereedheid?

Het produceert een volledig, traceerbaar dossier dat elk balanscijfer koppelt aan on-chain transactiegegevens, met tijdstempels, walletverwijzingen en methodologiedocumentatie. Auditors kunnen saldi onafhankelijk verifiëren tegen de blockchain en het toegangslogboek van het systeem toont aan dat de controles gedurende de hele beoordelingsperiode werkten.

Source: CryptaCount

FAQ

Wat is crypto boekhoudsoftware en waarom hebben financiële teams het nodig?

Crypto boekhoudsoftware automatiseert het inlezen van transactiegegevens van digitale activa uit wallets en exchanges, berekent de kostprijs, genereert journaalposten en produceert audit-ready dossiers. Financiële teams hebben het nodig omdat handmatige processen foutgevoelig, traag en moeilijk te verdedigen zijn tegenover auditors bij aanzienlijke transactievolumes.

Hoe ondersteunt crypto boekhoudsoftware interne beheersing?

Het handhaaft functiescheiding via rolgebaseerde toegang, creëert een geautomatiseerde audittrail voor elke transactie, signaleert reconcilatieverschillen in realtime en past de kostprijsmethodiek consistent toe. Deze functies transformeren risicovolle handmatige processen in beheerste, herhaalbare procedures.

Wat is een crypto sub-grootboek en hoe verschilt het van het grootboek?

Een crypto sub-grootboek is een specifiek grootboek dat transacties in digitale activa gedetailleerd registreert, inclusief walletadressen, on-chain referenties, kostprijs en fair value bewegingen, voordat het wordt samengevat in het grootboek. Het biedt de granulariteit die nodig is voor audit en reconciliatie zonder de hoofdboekhouding te belasten.

Welke kostprijsmethoden zijn beschikbaar in software voor digitale activa?

De meeste enterprise crypto boekhoudsoftware ondersteunt FIFO (first in, first out), LIFO (last in, first out) en specifieke identificatie. De keuze hangt af van de toepasselijke fiscale jurisdictie en accounting standaard. Eenmaal gekozen, moet de methode consistent worden toegepast en vastgelegd in een schriftelijk beleid.

Hoe moet een organisatie omgaan met wallets bij externe bewaarders?

De organisatie moet transactierapporten van de bewaarder verkrijgen en deze aan het einde van elke periode reconciliëren met de eigen sub-grootboekadministratie. Ook moet het, waar beschikbaar, het SOC 1- of SOC 2-rapport van de bewaarder opvragen en beoordelen om te bepalen of de eigen controles van de bewaarder voldoende zijn om op te vertrouwen.

Wat is het verschil tussen IFRS en US GAAP behandeling van digitale activa?

Onder IFRS worden de meeste digitale activa behandeld als immateriële activa tegen kostprijs minus bijzondere waardevermindering, met winst alleen bij verkoop. Onder US GAAP, na ASU 2023-08, worden bepaalde in scope digitale activa gewaardeerd tegen reële waarde met wijzigingen in de nettowinst per periode. De toepasselijke behandeling hangt af van het rapportagekader van de entiteit.

Hoe vaak moet een financiële team zijn digitale activa reconciliëren?

Best practice is om dagelijks geautomatiseerde on-chain naar sub-grootboek reconciliaties uit te voeren, met een formele sub-grootboek naar grootboek reconciliatie bij elke maandafsluiting. Het walletregister moet elk kwartaal worden gecontroleerd en de kostprijsmethodiek jaarlijks worden bevestigd of wanneer accounting standaarden veranderen.

Welke kwalificaties moet een crypto accountant hebben?

Een crypto accountant moet een erkende accountancykwalificatie hebben, zoals ACA, ACCA of CPA, gecombineerd met aantoonbare kennis van blockchain transactiemechanica, toepasselijke accounting standaarden voor digitale activa en de fiscale rapportageverplichtingen relevant voor de jurisdictie van de entiteit. Ervaring met crypto boekhoudsoftware wordt steeds vaker verwacht door auditcommissies.

Is de beste crypto boekhoudsoftware geschikt voor zowel kleine als grote ondernemingen?

Ja. Hoewel enterprise crypto boekhoudsoftware is ontworpen voor hoge transactievolumes, multi-entiteit structuren en complexe kostprijsvereisten, kunnen ook kleinere kantoren en zelfstandigen profiteren van geautomatiseerde reconciliatie en journalisering. De sleutel is het kiezen van een platform dat meeschaalt met het volume en de complexiteit van de digitale activa activiteit.

Hoe helpt software voor digitale activa bij auditgereedheid?

Het produceert een volledig, traceerbaar dossier dat elke balanspost koppelt aan on-chain transactiegegevens, met tijdstempels, walletreferenties en methodiekdocumentatie. Auditors kunnen saldi onafhankelijk verifiëren tegen de blockchain, en het toegangslogboek van het systeem toont aan dat de controles gedurende de hele onderzochte periode hebben gewerkt.