Controles Internos sobre Ativos Digitais: Um Guia para Software de Contabilidade Cripto

Os ativos digitais passaram de uma curiosidade periférica para um item material do balanço patrimonial de um número crescente de organizações. No entanto, as estruturas de controle que os regem muitas vezes ficaram atrás do ritmo de adoção. Para CFOs, diretores financeiros e as empresas de contabilidade que os assessoram, essa lacuna representa um risco genuíno. Controles internos fracos sobre participações em criptomoedas expõem as organizações a distorções, fraudes, falhas de custódia e sanções regulatórias. Um software de contabilidade de criptomoedas desenvolvido especificamente para esse fim fecha essa lacuna ao incorporar a disciplina de controle diretamente no fluxo de trabalho de ativos digitais, desde a integração da carteira até a geração de relatórios prontos para auditoria. Este guia estabelece o que constitui um ambiente de controle sólido, onde estão os pontos comuns de falha e como a tecnologia apoia cada camada de supervisão.

Por que os Ativos Digitais Exigem uma Estrutura de Controle Dedicada

As estruturas tradicionais de controle interno, moldadas em torno de contas bancárias, faturas e livros-razão de ERP, não se traduzem facilmente para ativos digitais. A natureza pseudônima das transações on-chain, a velocidade com que as posições podem mudar e a irreversibilidade das transferências criam características de risco que os controles legados nunca foram projetados para abordar. Um pagamento enviado para o endereço de carteira errado não pode ser recuperado. Uma chave privada comprometida por uma ameaça interna pode drenar uma tesouraria em minutos. Esses não são riscos hipotéticos; são cenários que as equipes financeiras precisam planejar explicitamente.

Adaptando COSO para ativos digitais

A estrutura de controle interno do Committee of Sponsoring Organisations of the Treadway Commission (COSO) identifica cinco componentes: ambiente de controle, avaliação de riscos, atividades de controle, informação e comunicação, e monitoramento. Cada um se aplica a ativos digitais, mas cada um requer adaptação. O ambiente de controle deve definir quem tem autoridade sobre as chaves da carteira e a assinatura de transações. A avaliação de riscos deve considerar a volatilidade de preços, exposição a contratos inteligentes e risco de contraparte em exchanges. As atividades de controle devem cobrir a segregação de funções em um contexto onde uma única chave privada pode substituir toda uma cadeia de aprovação. Mapear esses cinco componentes do COSO para as propriedades específicas do cripto é o primeiro passo que qualquer organização deve tomar antes de adquirir ativos digitais em escala.

Segregação de Funções no Contexto de Criptomoedas

A segregação de funções é um dos princípios mais fundamentais do controle interno. Em uma função financeira tradicional, a pessoa que emite um pagamento é diferente da pessoa que o aprova, e um terceiro concilia o extrato bancário. Em um ambiente de criptomoedas, esse princípio pode entrar em colapso se o acesso à carteira não for deliberadamente estruturado para evitá-lo.

Multissinatura como autorização dupla

A arquitetura de carteira multi-assinatura é o equivalente técnico de um processo de pagamento com autorização dupla. Exigir que dois ou mais signatários aprovem uma transação de saída antes que ela seja transmitida à rede impõe diretamente a segregação no nível do protocolo. As equipes financeiras devem definir políticas de limite, por exemplo, dois de três signatários para transações acima de um valor definido, e documentar essas políticas em seus procedimentos de controle. A configuração da multi-sig deve ser revisada por uma parte independente para confirmar que corresponde à política documentada.

Separação entre custódia e manutenção de registros

Além da autorização de transações, a administração da custódia e a manutenção de registros devem estar com indivíduos diferentes. A pessoa responsável pelo gerenciamento da infraestrutura da carteira não deve ser a mesma responsável pela preparação dos lançamentos contábeis. Usar uma ferramenta de software de contabilidade de criptomoedas dedicada com controles de acesso baseados em funções impõe essa separação no nível do sistema, tornando-a visível e auditável, em vez de depender apenas da disciplina manual.

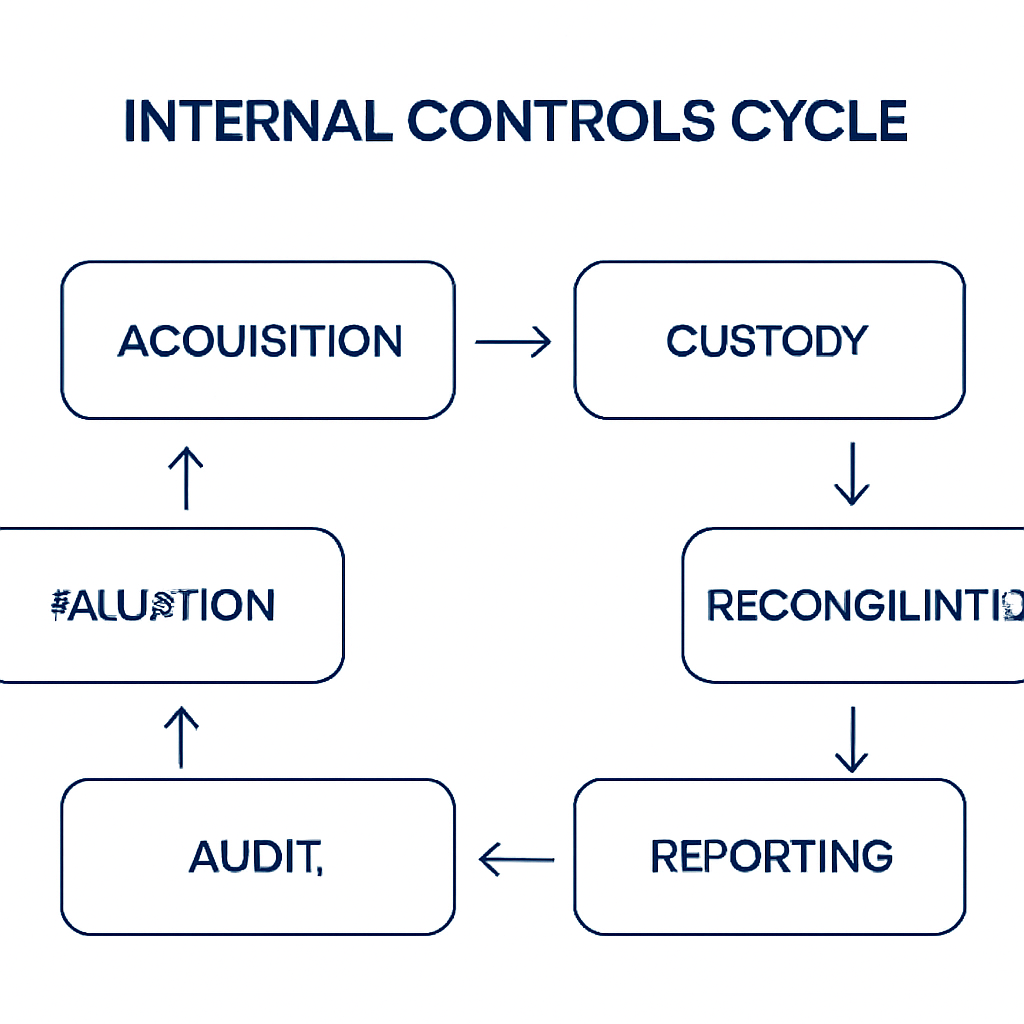

Software de Contabilidade de Criptomoedas como Camada de Controle

A função central do software de contabilidade de criptomoedas em um ambiente de controle é criar uma ponte contínua e auditável entre a atividade on-chain e o razão geral. Sem essa ponte, as equipes financeiras ficam extraindo manualmente dados de transações de exchanges e carteiras, reconciliando-os com seus próprios registros e calculando a base de custo e ganhos não realizados manualmente. Cada uma dessas etapas manuais é uma falha de controle à espera de acontecer.

Automatizando lançamentos contábeis e exceções

Uma solução de software de contabilidade de ativos digitais bem implementada ingere dados de transações diretamente de carteiras e exchanges via API ou nó blockchain, aplica a metodologia de base de custo escolhida pela organização (FIFO, LIFO ou identificação específica, dependendo da jurisdição e política), gera lançamentos contábeis automaticamente e sinaliza exceções que exigem revisão humana. Esse fluxo de trabalho transforma o que antes era um processo manual de alto risco em um procedimento governado e repetível, com uma trilha de auditoria clara.

Acesso baseado em funções e gerenciamento de políticas

Os controles de acesso baseados em funções dentro do software impõem a segregação de funções discutida acima. Acesso somente leitura para auditores, fluxos de aprovação para lançamentos contábeis e controles de nível de administrador sobre alterações na metodologia de base de custo contribuem para um ambiente de controle que pode ser demonstrado a revisores externos. Quando um auditor pergunta como um determinado ganho foi calculado, a resposta é rastreável através do sistema, em vez de depender de uma planilha que alguém pode ter modificado.

Para empresas que implementam software de contabilidade de criptomoedas empresarial em vários clientes ou entidades, o gerenciamento centralizado de políticas é igualmente importante. A capacidade de aplicar regras consistentes de base de custo, mapeamentos consistentes de plano de contas e formatos consistentes de relatórios em um portfólio de entidades reduz o risco de inconsistência metodológica, que é em si uma forma de fraqueza de controle. Um sub-razão de criptomoedas dedicado para reconciliação de ativos digitais fornece essa camada de consistência sem exigir que cada entidade mantenha seu próprio processo personalizado.

Conciliação de Carteiras e Controles de Completude

Completude é uma das cinco afirmações das demonstrações financeiras que os auditores testam. Para ativos digitais, completude significa que cada carteira que a organização controla, seja em uma exchange centralizada, um dispositivo de hardware ou um contrato inteligente, está capturada nos registros contábeis. Isso parece simples, mas na prática frequentemente não é. Carteiras são fáceis de criar e fáceis de esquecer, especialmente em organizações onde múltiplas equipes historicamente operaram com autonomia sobre suas participações em criptomoedas.

Manutenção de um registro de carteiras

Um registro de carteiras, mantido como um documento vivo e reconciliado com os registros contábeis da organização ao final de cada período, é um controle básico, mas essencial. O registro deve incluir o endereço da carteira, o custodiante ou exchange onde está mantida, os signatários autorizados e a data da última conciliação. Qualquer carteira que não apareça no registro deve ser sinalizada como uma exceção que requer investigação.

Conciliação contínua vs periódica

Ferramentas automatizadas de conciliação dentro de software de contabilidade de criptomoedas podem comparar o saldo on-chain de cada carteira registrada contra o saldo registrado no sub-ledger, identificando discrepâncias em tempo real, em vez de no final do período. Essa mudança de conciliação periódica para contínua reduz substancialmente a janela de tempo durante a qual um erro ou apropriação indevida poderia passar despercebido. A tabela a seguir resume os principais controles de conciliação e sua frequência.

| Atividade de Controle | Frequência | Parte Responsável | Evidência Necessária |

|---|---|---|---|

| Conciliação do saldo on-chain com o sub-ledger | Diária (automatizada) | Financeiro / sistema | Relatório de conciliação com registro de variações |

| Conciliação do sub-ledger com o razão geral | Mensal | Controller Financeiro | Papel de trabalho de conciliação assinado |

| Revisão do registro de carteiras | Trimestral | CFO ou revisor delegado | Registro atualizado com aprovação |

| Revisão dos direitos de acesso | Trimestral | TI / Financeiro | Listagem de acesso de usuários, alterações documentadas |

| Revisão da metodologia de base de custo | Anual | Contador de criptomoedas ou consultor externo | Declaração de metodologia por escrito |

Controles de Avaliação e Mensuração a Valor Justo

A avaliação é uma das áreas mais tecnicamente complexas da contabilidade de ativos digitais. O tratamento contábil para participações em criptomoedas difere entre normas: o IFRS atualmente exige que a maioria das participações seja mantida ao custo menos impairment sob o IAS 38, a menos que a entidade se qualifique para a isenção de corretor-comerciante de commodities, enquanto o US GAAP, seguindo o ASU 2023-08 do FASB, exige mensuração a valor justo para certos ativos digitais com alterações reconhecidas no lucro líquido. A norma aplicável depende da jurisdição da entidade e da estrutura de relatórios.

Fonte de preço e momento de observação

Independentemente da norma aplicável, os controles de avaliação devem abordar três questões: qual fonte de preço é usada, em que momento o preço é observado e como o preço é documentado. Usar o preço à vista de uma única exchange introduz risco de concentração, especialmente para ativos menos líquidos, onde os spreads podem ser significativos. Usar a média de várias fontes respeitáveis, documentada em um horário de observação consistente, é uma abordagem mais defensável.

Tratamento IFRS vs US GAAP

A tabela a seguir ilustra como o tratamento difere entre as duas principais estruturas atualmente em vigor.

| Estrutura | Tratamento Padrão | Impairment | Reconhecimento de Ganho |

|---|---|---|---|

| IFRS (IAS 38) | Custo menos impairment (ativo intangível) | Sim, unidirecional | Apenas na alienação |

| US GAAP (ASU 2023-08) | Valor justo (ativos no escopo) | N/A sob o modelo de valor justo | Cada período de relatório |

| IFRS (isenção corretor-comerciante) | Valor justo menos custos para vender | N/A sob o modelo de valor justo | Cada período de relatório |

Controles de Monitoramento e o Papel do Contador de Criptomoedas

Os controles não operam por si só. O componente de monitoramento da estrutura COSO exige que alguém com conhecimento adequado revise se os controles estão funcionando conforme projetado e investigue quando não estão. Para ativos digitais, essa responsabilidade geralmente recai sobre um contador de criptomoedas, seja interno ou consultor externo, que combina conhecimento técnico de contabilidade com compreensão de como funcionam as transações blockchain.

Revisão de relatórios de exceção e conciliações

As atividades de monitoramento para ativos digitais incluem revisar relatórios de exceção gerados pelo sistema, testar se as conciliações automatizadas estão capturando todas as carteiras no escopo, confirmar que os lançamentos contábeis gerados pelo software de contabilidade concordam com os dados on-chain subjacentes e revisar se a metodologia de base de custo continua sendo aplicada de forma consistente. Quando a organização usa uma exchange ou custodiante de terceiros, o monitoramento também deve incluir revisão periódica dos controles do custodiante, como revisar relatórios SOC 1 ou SOC 2, quando disponíveis.

Auditoria interna para ativos digitais

Cada vez mais, as funções de auditoria interna estão sendo solicitadas a incluir ativos digitais em seu escopo. Um contador de criptomoedas atuando como recurso interno ou co-sourced pode apoiar esse trabalho traduzindo riscos específicos do blockchain para a linguagem de um programa de auditoria interna convencional. O resultado desse programa, testes documentados, fraquezas identificadas e respostas da administração, alimenta diretamente a supervisão do risco de relatórios financeiros pelo comitê de auditoria.

Cenário ilustrativo

Para ilustrar como isso se aplica na prática, considere o seguinte cenário:

Michael é o CFO de uma empresa de tecnologia de médio porte sediada nos Estados Unidos que possui bitcoin e ether em seu balanço patrimonial, adquiridos nos dois exercícios financeiros anteriores. Antes da auditoria externa anual da empresa, os auditores de Michael sinalizam que o processo de conciliação de ativos digitais depende inteiramente de exportações manuais de duas contas de exchange, com cálculos de base de custo mantidos em uma planilha compartilhada. Não há evidências claras de que a mesma pessoa não esteja extraindo os dados e lançando os registros contábeis, levantando uma preocupação de segregação de funções.

Michael contrata a CryptaCount para implementar um sub-razão de criptoativos que se conecta diretamente a ambas as exchanges via API. O sistema importa transações históricas e atuais, recalcula a base de custo sob FIFO de acordo com a política documentada da empresa e gera lançamentos contábeis que são postados no ERP somente após a aprovação de um segundo revisor. O acesso baseado em funções garante que o administrador da exchange não possa também aprovar os lançamentos. Quando os auditores retornam, os papéis de trabalho de conciliação são gerados pelo sistema, rastreáveis até a blockchain e suportados por um log de acesso claro. A preocupação com segregação é resolvida e a auditoria prossegue sem uma constatação de controle material.

Perguntas frequentes

O que é software de contabilidade de criptoativos e por que as equipes financeiras precisam dele?

O software de contabilidade de criptoativos automatiza a ingestão de dados de transações de ativos digitais de carteiras e exchanges, calcula a base de custo, gera lançamentos contábeis e produz registros prontos para auditoria. As equipes financeiras precisam dele porque os processos manuais são propensos a erros, lentos e difíceis de defender perante auditores quando os volumes de transações são significativos.

Como o software de contabilidade de criptoativos apoia os controles internos?

Ele impõe segregação de funções por meio de acesso baseado em funções, cria uma trilha de auditoria automatizada para cada transação, sinaliza exceções de conciliação em tempo real e aplica a metodologia de base de custo de forma consistente. Esses recursos transformam processos manuais de alto risco em procedimentos governados e repetíveis.

O que é um sub-razão de criptoativos e como ele difere do razão geral?

Um sub-razão de criptoativos é um razão dedicado que registra transações de ativos digitais em detalhes, incluindo endereços de carteira, referências on-chain, base de custo e movimentações de valor justo, antes de resumi-las no razão geral. Ele fornece a granularidade necessária para auditoria e conciliação sem sobrecarregar os registros contábeis principais.

Quais métodos de base de custo estão disponíveis no software de contabilidade de ativos digitais?

A maioria dos softwares de contabilidade de criptoativos empresariais suporta FIFO (primeiro a entrar, primeiro a sair), LIFO (último a entrar, primeiro a sair) e identificação específica. A escolha do método depende da jurisdição fiscal aplicável e do padrão contábil. Uma vez selecionado um método, ele deve ser aplicado consistentemente e documentado em uma política por escrito.

Como uma organização deve lidar com carteiras mantidas em custodiantes terceiros?

A organização deve obter relatórios de transações do custodiane e reconciliá-los com seus próprios registros de sub-razão no final de cada período. Também deve solicitar e revisar o relatório SOC 1 ou SOC 2 do custodiane, quando disponível, para avaliar se os controles do custodiane são suficientes para serem considerados confiáveis.

Qual é a diferença entre o tratamento de ativos digitais sob IFRS e US GAAP?

Sob IFRS, a maioria dos ativos digitais é tratada como ativos intangíveis ao custo menos impairment, com ganhos reconhecidos apenas na alienação. Sob US GAAP, após a ASU 2023-08, certos ativos digitais no escopo são mensurados ao valor justo com variações reconhecidas no lucro líquido a cada período. O tratamento aplicável depende da estrutura de relatórios da entidade.

Com que frequência uma equipe financeira deve reconciliar suas participações em ativos digitais?

A melhor prática é executar conciliações automatizadas on-chain com o sub-razão diariamente, com uma conciliação formal do sub-razão com o razão geral em cada fechamento mensal. O registro de carteiras deve ser revisado trimestralmente e a metodologia de base de custo deve ser confirmada anualmente ou sempre que os padrões contábeis mudarem.

Quais qualificações um contador de criptoativos deve ter?

Um contador de criptoativos deve possuir uma qualificação contábil reconhecida, como ACA, ACCA ou CPA, combinada com conhecimento demonstrável de mecânicas de transações blockchain, padrões contábeis aplicáveis para ativos digitais e obrigações de relatórios fiscais relevantes para a jurisdição da entidade. A experiência com software de contabilidade de criptoativos é cada vez mais esperada pelos comitês de auditoria.

O melhor software de contabilidade de criptoativos é adequado para pequenas empresas, bem como grandes corporações?

Sim. Embora o software de contabilidade de criptoativos empresarial seja projetado para lidar com altos volumes de transações, estruturas multi-entidade e requisitos complexos de base de custo, pequenas empresas e profissionais autônomos também podem se beneficiar da conciliação automatizada e geração de lançamentos. O segredo é escolher uma plataforma que escale com o volume e a complexidade da atividade com ativos digitais.

Como o software de contabilidade de ativos digitais ajuda na prontidão para auditoria?

Ele produz um registro completo e rastreável que liga cada valor do balanço patrimonial de volta aos dados de transação on-chain, com timestamps, referências de carteira e documentação da metodologia. Os auditores podem verificar os saldos de forma independente contra a blockchain, e o log de acesso do sistema demonstra que os controles estavam operando durante todo o período em análise.

Fonte: CryptaCount

FAQ

O que é software de contabilidade cripto e por que as equipes financeiras precisam dele?

O software de contabilidade cripto automatiza a ingestão de dados de transações de ativos digitais de carteiras e exchanges, calcula a base de custo, gera lançamentos contábeis e produz registros prontos para auditoria. As equipes financeiras precisam dele porque os processos manuais são propensos a erros, lentos e difíceis de defender perante auditores quando os volumes de transações são significativos.

Como o software de contabilidade cripto apoia os controles internos?

Ele impõe segregação de funções por meio de controle de acesso baseado em papéis, cria uma trilha de auditoria automatizada para cada transação, sinaliza exceções de reconciliação em tempo real e aplica a metodologia de base de custo de forma consistente. Esses recursos transformam o que seriam processos manuais de alto risco em procedimentos governados e repetíveis.

O que é um sub-razão cripto e como ele difere do razão geral?

Um sub-razão cripto é um razão dedicado que registra transações de ativos digitais em detalhes, incluindo endereços de carteira, referências on-chain, base de custo e movimentos de valor justo, antes de resumi-los no razão geral. Ele fornece a granularidade necessária para auditoria e reconciliação sem sobrecarregar os registros contábeis principais.

Quais métodos de base de custo estão disponíveis em software de contabilidade de ativos digitais?

A maioria dos softwares de contabilidade cripto empresariais suporta FIFO (primeiro a entrar, primeiro a sair), LIFO (último a entrar, primeiro a sair) e identificação específica. A escolha do método depende da jurisdição fiscal aplicável e do padrão contábil. Uma vez selecionado, o método deve ser aplicado consistentemente e documentado em uma política por escrito.

Como uma organização deve lidar com carteiras mantidas em custodiantes terceiros?

A organização deve obter relatórios de transações do custodiante e reconciliá-los com seus próprios registros de sub-razão no final de cada período. Também deve solicitar e revisar o relatório SOC 1 ou SOC 2 do custodiante, quando disponível, para avaliar se os controles do custodiante são suficientes para serem considerados confiáveis.

Qual é a diferença entre o tratamento de ativos digitais sob IFRS e US GAAP?

Sob IFRS, a maioria dos ativos digitais é tratada como ativos intangíveis ao custo menos impairment, com ganhos reconhecidos apenas na alienação. Sob US GAAP, seguindo ASU 2023-08, certos ativos digitais no escopo são mensurados ao valor justo com variações reconhecidas no lucro líquido a cada período. O tratamento aplicável depende da estrutura de relatórios da entidade.

Com que frequência uma equipe financeira deve reconciliar suas participações em ativos digitais?

A melhor prática é executar reconciliações automatizadas on-chain para sub-razão diariamente, com uma reconciliação formal do sub-razão para o razão geral a cada fechamento mensal. O registro de carteiras deve ser revisado trimestralmente, e a metodologia de base de custo deve ser confirmada anualmente ou sempre que os padrões contábeis mudarem.

Quais qualificações um contador cripto deve ter?

Um contador cripto deve possuir uma qualificação contábil reconhecida, como ACA, ACCA ou CPA, combinada com conhecimento demonstrável dos mecanismos de transação blockchain, padrões contábeis aplicáveis para ativos digitais e obrigações de relatórios fiscais relevantes para a jurisdição da entidade. Experiência com software de contabilidade cripto é cada vez mais esperada pelos comitês de auditoria.

O melhor software de contabilidade cripto é adequado para pequenas empresas, bem como para grandes empresas?

Sim. Embora o software de contabilidade cripto empresarial seja projetado para lidar com altos volumes de transações, estruturas multi-entidade e requisitos complexos de base de custo, pequenas empresas e profissionais autônomos também podem se beneficiar da reconciliação automatizada e geração de lançamentos. O segredo é selecionar uma plataforma que dimensione conforme o volume e a complexidade da atividade de ativos digitais.

Como o software de contabilidade de ativos digitais ajuda na prontidão para auditoria?

Ele produz um registro completo e rastreável que liga cada valor do balanço patrimonial de volta aos dados de transação on-chain, com carimbos de data/hora, referências de carteira e documentação da metodologia. Os auditores podem verificar saldos de forma independente contra o blockchain, e o log de acesso do sistema demonstra que os controles estavam operando durante todo o período em análise.