IWF: Tokenisierung könnte Abwicklung verändern, fragmentiert aber ohne koordinierte Standards

Der Internationale Währungsfonds hat eine seiner direktesten Aussagen zu blockchain-basierter Finanzierung veröffentlicht: Tokenisierung birgt echtes Potenzial, mehrtägige Abwicklungszyklen in nahezu sofortige Transaktionen zu komprimieren. Ohne koordinierte Standards über Jurisdiktionen hinweg könnte sie jedoch neue und unbekannte Quellen systemischer Risiken schaffen. Für Wirtschaftsprüfungsgesellschaften, Revisoren und CFOs, die über digitale Asset-Strategien beraten, signalisiert dies, dass sich das regulatorische Umfeld für tokenisierte Märkte aktiv formt und die Positionierung heute wichtig ist.

Was der IWF tatsächlich sagte

In einem IWF-Blog, der am 2. Juli 2026 veröffentlicht wurde, argumentierte Tobias Adrian, der Finanzberater des Fonds und Direktor der Abteilung Geld- und Kapitalmärkte, dass Tokenisierung kein peripheres Krypto-Phänomen mehr sei. Die Platzierung von Vermögenswerten, Abwicklungsprozessen und Aufzeichnungen auf einer gemeinsamen Ledger-Infrastruktur habe das Potenzial, die Funktionsweise der Finanzmärkte grundlegend zu verändern.

Abwicklungskompression als zentrales Effizienzargument

Das zentrale operative Argument ist unkompliziert. Traditionelle Wertpapiermärkte laufen auf Abwicklungszyklen, die mehrere Geschäftstage umfassen können. Ein tokenisiertes Äquivalent, bei dem Eigentumsübertragung und Zahlung atomar auf demselben Ledger stattfinden, verkürzt dieses Fenster drastisch. Adrian stellte dies als mehr als eine inkrementelle Verbesserung dar: Die Architektur selbst ändere sich, indem sie die Schichten der Abstimmung, Nostro-Vostro-Finanzierung und des Kontrahentenwartrisikos beseitige, die heute zwischen Handelsausführung und endgültiger Abwicklung liegen.

Risikoverlagerung, nicht Risikobeseitigung

Die Warnung des IWF ist ebenso deutlich. Tokenisierung entfernt Risiken nicht aus dem System; sie verlagert sie. In der konventionellen Marktstruktur absorbieren und verwalten Intermediäre wie Verwahrstellen, Clearinghäuser und Korrespondenzbanken eine Reihe von operationellen und Kontrahentenrisiken. Wenn diese Funktion auf eine gemeinsame Ledger-Infrastruktur verlagert wird, konzentriert sich das Risiko in Smart Contracts, Distributed-Ledger-Protokollen und Drittanbieter-Technologiedienstleistern. Diese Entitäten liegen derzeit außerhalb vieler aufsichtsrechtlicher Rahmenwerke, die für traditionelle Finanzinstitute konzipiert wurden. Governance-Fehler, Protokollfehler oder Ausfälle an kritischen Infrastrukturknotenpunkten könnten daher Verluste auf eine Weise verstärken, für die bestehende Abwicklungs- und Sanierungsregime nicht ausgelegt sind.

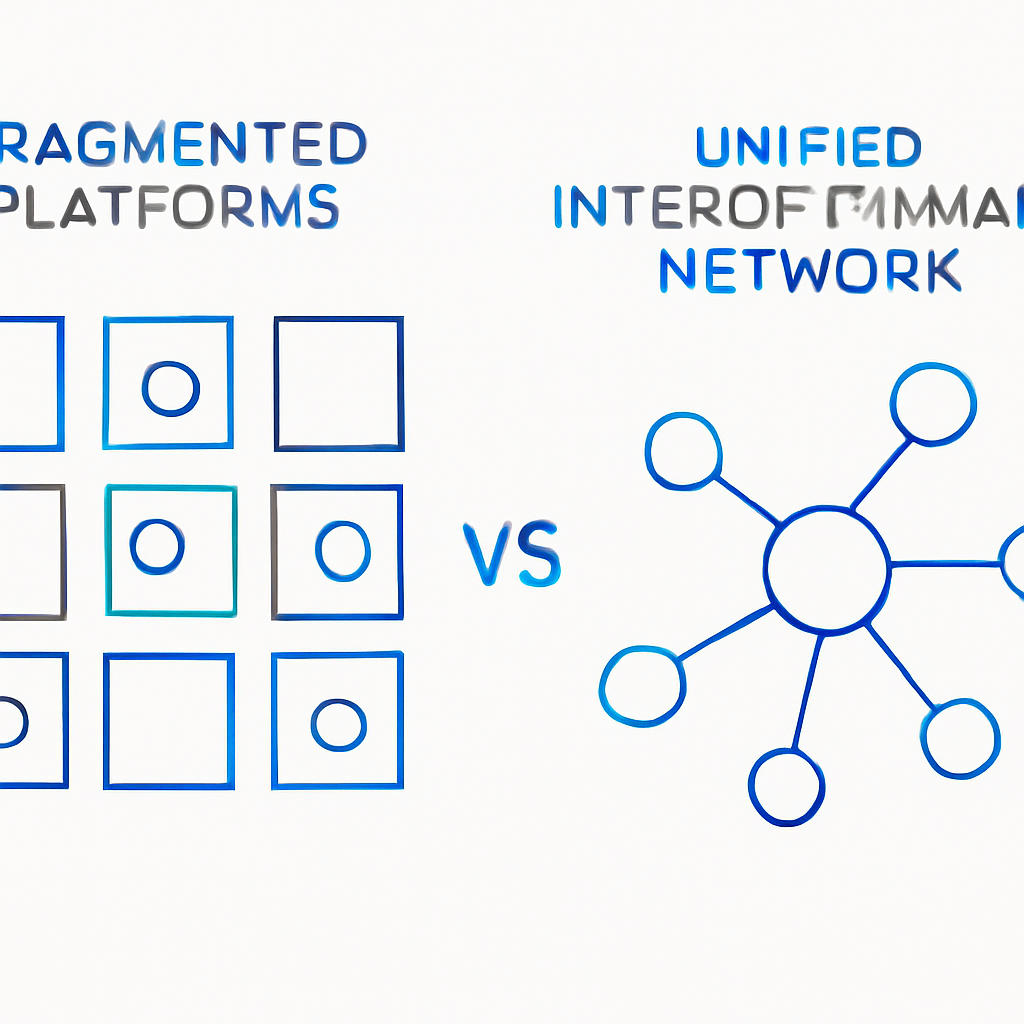

Das Fragmentierungsproblem

Die deutlichste strukturelle Warnung des IWF betrifft die Interoperabilität. Tokenisierte Märkte entwickeln sich derzeit auf einer Reihe von Plattformen und Netzwerken, die keine gemeinsamen technischen oder rechtlichen Standards teilen. Setzt sich diese Entwicklung fort, riskiert das Finanzsystem, in mehreren tokenisierten Silos zu enden, die jeweils auf inkompatibler Infrastruktur operieren. Transaktionen, die heute nahtlos durch global vernetzte Korrespondenzbank- und Clearingnetzwerke fließen, könnten technisch stranden, wenn sie von einer tokenisierten Plattform auf eine andere wechseln müssen.

Warum Fragmentierung ein systemisches Problem ist, nicht nur ein Effizienzproblem

Fragmentierte tokenisierte Märkte würden asymmetrische Liquiditätspools schaffen. In einem Stressszenario könnten auf einer Plattform gehaltene Vermögenswerte, die nicht ohne weiteres liquidiert oder auf eine andere übertragen werden können, Preisdyslokationen verstärken. Die Rahmung des IWF ist, dass Entscheidungen, die jetzt zu Abwicklungsvermögenswerten, Governance-Modellen, Interoperabilitätsprotokollen und der Rolle von Zentralbankgeld in der Abwicklung getroffen werden, bestimmen, ob Tokenisierung die gesamte Finanzstabilität stärkt oder schwächt. Dieses Fenster, argumentierte Adrian, sei eng.

Die regulatorische Landschaft nimmt Gestalt an

Die Analyse des IWF steht neben aktiven regulatorischen Bewegungen in mehreren großen Jurisdiktionen. In den Vereinigten Staaten arbeitet die Securities and Exchange Commission daran, wie bestehende Wertpapiergesetze auf tokenisierte Vermögenswerte abgebildet werden können, anstatt einen völlig separaten Rahmen zu schaffen. Die Behörde hat auch Offenheit für Sandbox-Arrangements signalisiert, die es Marktteilnehmern ermöglichen würden, blockchain-basierte Handelsplattformen für tokenisierte Wertpapiere zu testen, während ein längerfristiges Regelwerk entwickelt wird.

Separat beschleunigen große Finanzinstitute ihre eigenen Vorbereitungen. Ein Konsortium, dessen Aktionäre Berichten zufolge JPMorgan Chase, Bank of America und Barclays umfassen, soll ein tokenisiertes Einzahlungsnetzwerk planen, das auf einen Start Anfang 2027 abzielt und darauf ausgelegt ist, Einlagen innerhalb des regulierten Bankensystems zu halten und gleichzeitig programmierbare, schnellere Zahlungsströme zu ermöglichen. Dies ist ein praktisches Beispiel für die institutionelle Dynamik, die der IWF sowohl anerkennt als auch warnt.

Für Unternehmen mit Sitz in der EU ist das Zusammenspiel zwischen Tokenisierungsinfrastruktur und bestehenden Rahmenwerken wie den MiCA-Autorisierungsanforderungen, die jetzt für Krypto-Asset-Dienstleister in Kraft sind, bereits aktiv. Wie tokenisierte Wertpapiere, Einlagen und Fonds auf MiCA, MiFID II, EMIR und Abwicklungsendgültigkeitsregeln abgebildet werden, bleibt eine offene Frage, die die Regulierungsbehörden in Echtzeit bearbeiten.

Implikationen für Unternehmen, die zu digitalen Assets beraten

Die Rahmung des IWF hat praktische Konsequenzen für Buchhaltungs-, Prüfungs- und Beratungspraktiken. Mehrere Punkte stechen hervor.

Rechnungswesen- und Prüfungspunkte

Erstens wirft die Verlagerung des Abwicklungsrisikos auf Smart-Contract- und Ledger-Infrastruktur Fragen auf, wie operationelles Risiko in Abschlüssen identifiziert, gemessen und offengelegt wird. Aktuelle Risikoberichte in Jahresabschlüssen und Zwischenberichten wurden für intermediärzentrierte Marktstrukturen verfasst. Prüfer, die tokenisierte Asset-Risiken bewerten, benötigen Rahmenwerke, die Technologiekonzentrationsrisiken, Protokoll-Governance-Risiken und das Fehlen konventioneller Abwicklungsmechanismen erfassen.

Zweitens ist die Fair-Value-Bewertung von tokenisierten Vermögenswerten, bei denen die Sekundärmarktliquidität dünn oder über inkompatible Plattformen fragmentiert ist, eine lebendige buchhalterische Herausforderung. Die Hierarchien von IFRS 13 und ASC 820 wurden nicht mit atomisierter, plattformspezifischer Liquidität im Hinterkopf entwickelt.

Drittens müssen Unternehmen überwachen, wie Abwicklungsendgültigkeit für tokenisierte Transaktionen in jeder Jurisdiktion rechtlich definiert wird. Die Abwicklungsendgültigkeit hat direkte Konsequenzen für die Ausbuchung von finanziellen Vermögenswerten und Verbindlichkeiten nach IFRS 9 und US-GAAP.

Auf der Compliance-Seite verstärkt der Aufruf des IWF nach koordinierten Standards die Bedeutung von wie die Clearing-Bereitschaft über tokenisierte und traditionelle Märkte hinweg getestet wird, insbesondere da Regulierungsbehörden beginnen, Aufsichtsrahmen auf tokenisierte Marktinfrastruktur auszuweiten.

Häufig gestellte Fragen

Was ist das Kernargument des IWF zu Tokenisierung und Abwicklung?

Der IWF argumentiert, dass Tokenisierung durch die Platzierung von Vermögenswerten, Abwicklung und Aufzeichnungen auf einem gemeinsamen Ledger mehrtägige Abwicklungszyklen durch nahezu sofortige Endgültigkeit ersetzen könnte. Er warnt jedoch auch, dass dies operationelle und systemische Risiken von traditionellen Intermediären auf die zugrunde liegende Technologieinfrastruktur verlagert, die noch nicht durch gleichwertige aufsichtsrechtliche Regulierung abgedeckt ist.

Warum betrachtet der IWF fragmentierte tokenisierte Plattformen als systemisches Risiko?

Wenn tokenisierte Märkte auf inkompatiblen Plattformen ohne gemeinsame Standards entwickelt werden, wird Liquidität isoliert. In einem Stressszenario könnten auf einem Netzwerk gestrandete Vermögenswerte, die nicht mit einem anderen interagieren können, Dislokationen verstärken, anstatt sie zu absorbieren, und neue Übertragungskanäle für finanzielle Instabilität schaffen.

Wie wirkt sich dies auf die buchhalterische Behandlung von tokenisierten Vermögenswerten aus?

Die Abwicklungsendgültigkeit unter tokenisierter Infrastruktur hat direkte Auswirkungen auf die Ausbuchung nach IFRS 9 und die Fair-Value-Bewertung nach ASC 820, wo die plattformspezifische Liquidität dünn ist. Unternehmen sollten auch überdenken, wie operationelle Risikoberichte Smart-Contract- und Protokoll-Governance-Risiken erfassen, die bestehende Rahmenwerke nicht adressieren sollten.

Was tut die SEC in den USA bezüglich tokenisierter Wertpapiere?

Laut dem IWF-Blog und verwandten Berichten hat die SEC bestehende Wertpapiergesetze auf tokenisierte Vermögenswerte abgebildet, anstatt ein separates Regime zu schaffen. Sie hat auch Offenheit für Sandbox-Arrangements signalisiert, die es Marktteilnehmern ermöglichen, blockchain-basierte Handelsplattformen für tokenisierte Wertpapiere zu testen, während ein dauerhafterer Rahmen entwickelt wird.

Was sollten Unternehmen kurzfristig überwachen?

Unternehmen sollten regulatorische Entscheidungen zu Abwicklungsvermögenswerten, Interoperabilitätsstandards und der Rolle der zentralbankdigitalen Infrastruktur in der tokenisierten Abwicklung verfolgen. Der IWF hat diese explizit als Entscheidungen mit einem engen Fenster bezeichnet, die bestimmen, ob Tokenisierung die Finanzstabilität verbessert oder erschwert.

Quelle: Cointelegraph