FMI : la tokenisation pourrait remodeler le règlement mais fragmenter sans normes coordonnées

Le Fonds monétaire international a publié l'une de ses déclarations les plus directes à ce jour sur la finance basée sur la blockchain : la tokenisation a un potentiel réel pour comprimer les cycles de règlement de plusieurs jours en transactions quasi instantanées, mais sans normes coordonnées entre les juridictions, elle pourrait générer de nouvelles sources de risque systémique peu familières. Pour les cabinets comptables, les auditeurs et les directeurs financiers conseillant sur la stratégie des actifs numériques, cela signale que l'environnement réglementaire autour des marchés tokenisés est en train de se former activement et que le positionnement compte dès maintenant.

Ce que le FMI a réellement dit

Dans un blog du FMI publié le 2 juillet 2026, Tobias Adrian, conseiller financier du Fonds et directeur du département des marchés monétaires et de capital, a soutenu que la tokenisation n'est plus un phénomène cryptographique périphérique. Placer les actifs, les processus de règlement et la tenue de registres sur une infrastructure de registre partagé a le potentiel de modifier fondamentalement le fonctionnement des marchés financiers.

Compression du règlement comme cas d'efficacité central

L'argument opérationnel central est simple. Les marchés de titres traditionnels fonctionnent sur des cycles de règlement qui peuvent s'étendre sur plusieurs jours ouvrables. Un équivalent tokenisé, où le transfert de propriété et le paiement se produisent atomiquement sur le même registre, réduit considérablement cette fenêtre. Adrian a présenté cela comme plus qu'une amélioration incrémentale : l'architecture elle-même change, éliminant les couches de rapprochement, de financement nostro-vostro et de risque d'attente de contrepartie qui existent aujourd'hui entre l'exécution de la transaction et le règlement final.

Migration des risques, pas élimination des risques

La mise en garde du FMI est tout aussi précise. La tokenisation ne supprime pas le risque du système ; elle le déplace. Dans la structure de marché conventionnelle, les intermédiaires tels que les dépositaires, les chambres de compensation et les banques correspondantes absorbent et gèrent une série d'expositions opérationnelles et de contrepartie. Lorsque cette fonction se déplace vers une infrastructure de registre partagé, le risque se concentre dans les contrats intelligents, les protocoles de registre distribué et les fournisseurs de services technologiques tiers. Ces entités se situent actuellement en dehors de nombreux cadres prudentiels conçus pour les institutions financières traditionnelles. Des défaillances de gouvernance, des bogues de protocole ou des pannes aux nœuds d'infrastructure critiques pourraient donc propager des pertes d'une manière que les régimes de résolution et de redressement existants n'ont pas été conçus pour gérer.

Le problème de la fragmentation

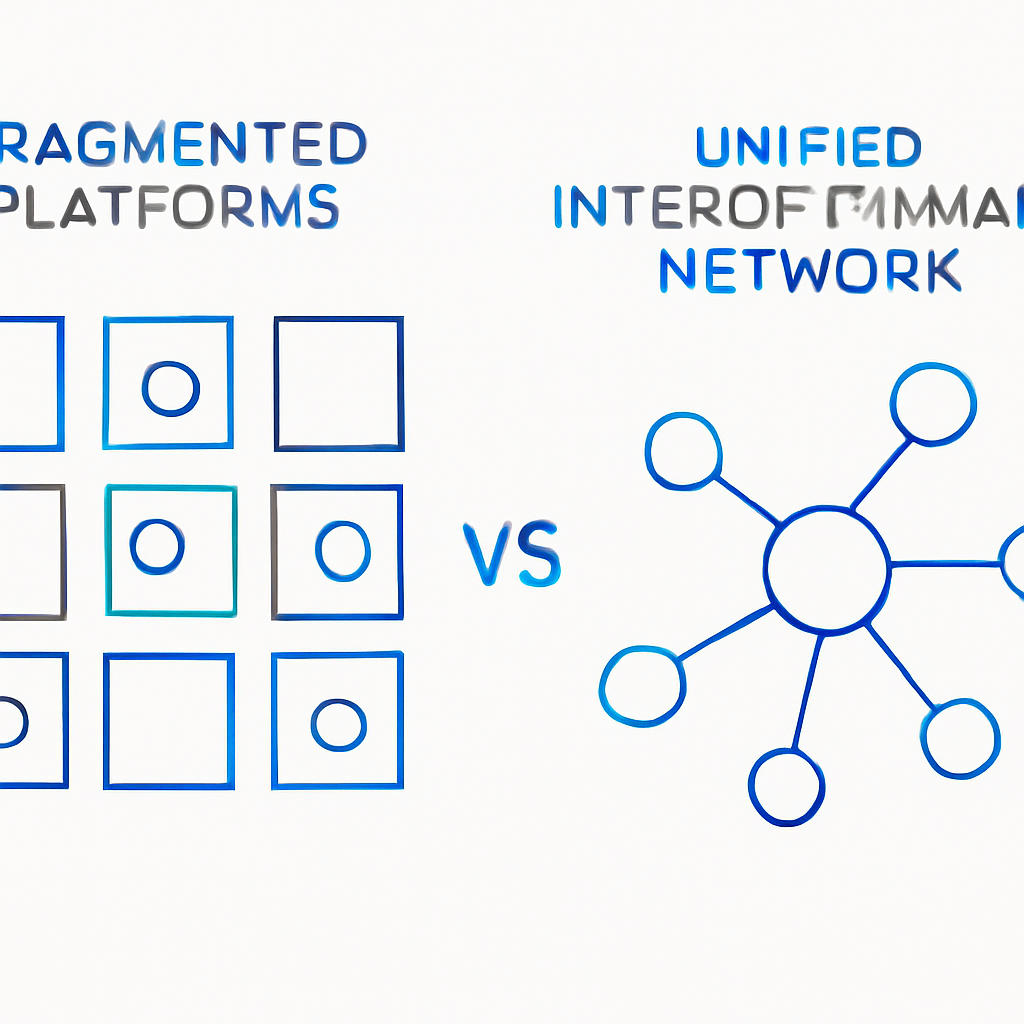

L'avertissement structurel le plus pointu du FMI concerne l'interopérabilité. Les marchés tokenisés se développent actuellement sur une gamme de plateformes et de réseaux qui ne partagent pas de normes techniques ou juridiques communes. Si cette trajectoire se poursuit, le système financier risque de se retrouver avec plusieurs silos tokenisés, chacun fonctionnant sur une infrastructure incompatible. Les transactions qui circulent actuellement de manière transparente via les réseaux interconnectés à l'échelle mondiale de correspondants bancaires et de compensation pourraient devenir techniquement bloquées lorsqu'elles doivent passer d'une plateforme tokenisée à une autre.

Pourquoi la fragmentation est une préoccupation systémique, pas seulement d'efficacité

Des marchés tokenisés fragmentés créeraient des pools de liquidité asymétriques. Dans un scénario de stress, les actifs détenus sur une plateforme qui ne peuvent pas être facilement liquidés ou transférés vers une autre pourraient amplifier les distorsions de prix. Le cadrage du FMI est que les décisions prises maintenant sur les actifs de règlement, les modèles de gouvernance, les protocoles d'interopérabilité et le rôle de la monnaie de la banque centrale dans le règlement façonneront si la tokenisation renforce ou affaiblit la stabilité financière globale. Cette fenêtre, a soutenu Adrian, est étroite.

Le paysage réglementaire en train de se former

L'analyse du FMI s'accompagne de mouvements réglementaires actifs dans plusieurs grandes juridictions. Aux États-Unis, la Securities and Exchange Commission a travaillé sur la manière dont les lois sur les valeurs mobilières existantes s'appliquent aux actifs tokenisés plutôt que de construire un cadre entièrement séparé. L'agence a également signalé une ouverture aux dispositifs de bac à sable qui permettraient aux acteurs du marché de tester des plateformes de négociation basées sur la blockchain pour les titres tokenisés pendant qu'un règlement à plus long terme est développé.

Par ailleurs, les grandes institutions financières accélèrent leurs propres préparatifs. Un consortium dont les actionnaires incluraient, selon les rapports, JPMorgan Chase, Bank of America et Barclays, serait en train de planifier un réseau de dépôts tokenisés visant un lancement début 2027, conçu pour maintenir les dépôts dans le système bancaire réglementé tout en permettant des flux de paiement programmables et plus rapides. C'est un exemple pratique de l'élan institutionnel que le FMI à la fois reconnaît et met en garde.

Pour les entreprises basées dans l'UE, l'interaction entre l'infrastructure de tokenisation et les cadres existants tels que les exigences d'autorisation MiCA désormais en vigueur pour les prestataires de services sur crypto-actifs est déjà en place. La manière dont les titres tokenisés, les dépôts et les fonds s'articulent avec MiCA, MiFID II, EMIR et les règles de finalité du règlement reste une question ouverte sur laquelle les régulateurs travaillent en temps réel.

Implications pour les entreprises conseillant sur les actifs numériques

Le cadrage du FMI a des conséquences pratiques pour les pratiques comptables, d'audit et de conseil. Plusieurs points se démarquent.

Points d'exposition comptables et d'audit

Premièrement, la migration du risque de règlement vers l'infrastructure des contrats intelligents et des registres soulève des questions sur la manière dont le risque opérationnel est identifié, mesuré et divulgué dans les états financiers. Les informations actuelles sur les risques dans les rapports annuels et les comptes intermédiaires ont été rédigées pour des structures de marché centrées sur les intermédiaires. Les auditeurs évaluant les expositions aux actifs tokenisés ont besoin de cadres qui capturent le risque de concentration technologique, le risque de gouvernance du protocole et l'absence de mécanismes de résolution conventionnels.

Deuxièmement, l'évaluation à la juste valeur des actifs tokenisés où la liquidité du marché secondaire est faible ou fragmentée sur des plateformes incompatibles est un défi comptable actuel. Les hiérarchies IFRS 13 et ASC 820 n'ont pas été conçues en tenant compte d'une liquidité atomisée et spécifique à la plateforme.

Troisièmement, les entreprises doivent surveiller comment la finalité du règlement est légalement définie pour les transactions tokenisées dans chaque juridiction. La finalité du règlement a des conséquences directes sur la décomptabilisation des actifs et passifs financiers à la fois selon IFRS 9 et les US GAAP.

Du côté de la conformité, l'appel du FMI en faveur de normes coordonnées renforce l'importance de la manière dont la préparation à la compensation est testée sous stress sur les marchés tokenisés et traditionnels, en particulier alors que les régulateurs commencent à étendre les cadres de surveillance à l'infrastructure de marché tokenisée.

Foire aux questions

Quel est l'argument central du FMI concernant la tokenisation et le règlement ?

Le FMI soutient qu'en plaçant les actifs, le règlement et la tenue de registres sur un registre partagé, la tokenisation pourrait remplacer les cycles de règlement de plusieurs jours par une finalité quasi instantanée. Cependant, il met également en garde sur le fait que cela déplace le risque opérationnel et systémique des intermédiaires traditionnels vers l'infrastructure technologique sous-jacente, qui n'est pas encore couverte par une réglementation prudentielle équivalente.

Pourquoi le FMI considère-t-il les plateformes tokenisées fragmentées comme un risque systémique ?

Si les marchés tokenisés se développent sur des plateformes incompatibles sans normes communes, la liquidité devient cloisonnée. Dans un scénario de stress, les actifs bloqués sur un réseau qui ne peuvent pas interagir avec un autre pourraient amplifier les distorsions plutôt que de les absorber, créant de nouveaux canaux de transmission pour l'instabilité financière.

Comment cela affecte-t-il le traitement comptable des actifs tokenisés ?

La finalité du règlement sous infrastructure tokenisée a des implications directes pour la décomptabilisation selon IFRS 9 et l'évaluation à la juste valeur selon ASC 820 là où la liquidité spécifique à la plateforme est faible. Les entreprises devraient également reconsidérer la manière dont les informations sur les risques opérationnels capturent les expositions aux contrats intelligents et à la gouvernance des protocoles que les cadres existants n'ont pas été conçus pour traiter.

Que fait la SEC concernant les titres tokenisés aux États-Unis ?

Selon le blog du FMI et les reportages connexes, la SEC a travaillé à appliquer les lois existantes sur les valeurs mobilières aux actifs tokenisés plutôt que de construire un régime séparé. Elle a également indiqué une ouverture aux dispositifs de bac à sable permettant aux acteurs du marché de tester des plateformes de négociation basées sur la blockchain pour les titres tokenisés pendant qu'un cadre plus permanent est développé.

Que doivent surveiller les entreprises à court terme ?

Les entreprises doivent suivre les décisions réglementaires sur les actifs de règlement, les normes d'interopérabilité et le rôle de l'infrastructure numérique de la banque centrale dans le règlement tokenisé. Le FMI a explicitement présenté ces décisions comme ayant une fenêtre étroite qui déterminera si la tokenisation améliore ou complique la stabilité financière.

Source: Cointelegraph